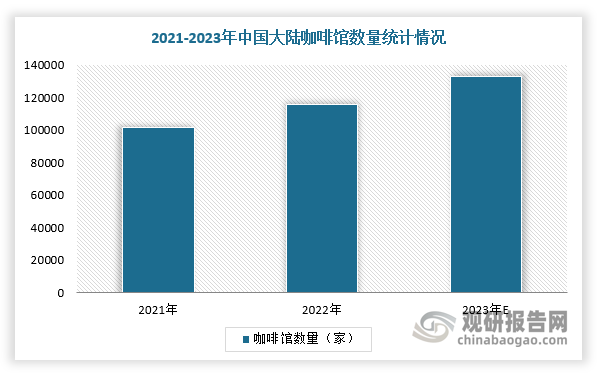

1、中国咖啡馆数量快速增长,三四线城市成主要引擎

咖啡店又称之为咖啡馆。近年来,随着国民咖啡消费习惯养成,咖啡市场进一步下沉与需求的品质化、精品化升级,咖啡店数量保持高速增长,2022年达到115818亿元,2023年有望超过13万家。根据数据,三线及以下城市咖啡馆覆盖率仅为30家/百万人,三四线城市在线门店数量与店均年交易额同增,成为咖啡店数量增长主要引擎。

数据来源:观研天下整理

数据来源:观研天下整理

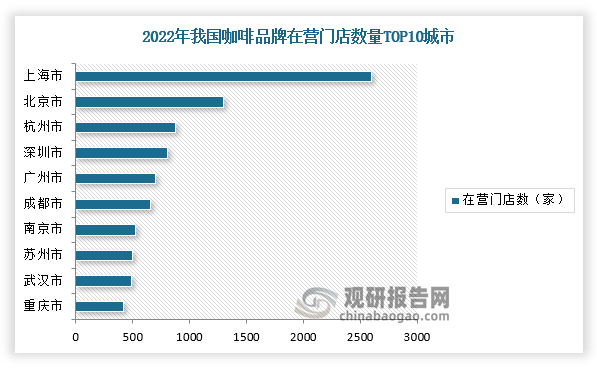

2、上海成咖啡品牌起步“摇篮”,咖啡馆数量位居全国榜首

具体从城市分布情况来看,上海由于具有多元化消费群体、浓厚的咖啡文化氛围及高质精品的品咖需求,成为咖啡品牌门店选址的最佳选择,也是海外咖啡品牌的落地首选与发展重心,是国产咖啡品牌成长的摇篮。根据数据显示,截至2022年底,上海门店总数达到2599家,遥遥领先其他城市。

数据来源:观研天下整理

主要线上速溶即饮及国产精品现磨咖啡品牌在上海起步

|

速溶及即饮咖啡品牌 |

现磨咖啡品牌 |

||

|

品牌 |

具体动作 |

品牌 |

具体动作 |

|

三顿半 |

•2021年9月,选择在上海安福路开出首家线下咖啡概念店“原力飞行” |

Manner |

•2015年成立于上海 •2019年起,品牌开始走出上海,走向全国 •截至2022年8月,门店数达445家 |

|

永璞 |

•2022年7月,选择在上海永嘉路开出全国首家线下门店“城是CITYBORING” |

Seesaw |

•2012年成立于上海 •2017年,品牌才开始走出上海 •目前,门店已进入北京、深圳、杭州等城市,总数已经超百家 |

|

隅田川 |

•2021年8月,选择在上海静安大悦城开出快闪店 |

M Stand |

•2017年成立于上海 •2021年起,杭州首店标志着品牌走向全国 •截至2022年8月,总数已超200家 |

资料来源:观研天下整理

3、咖啡店行业消费场景丰富,外卖成为重要渠道快速发展

根据观研报告网发布的《中国咖啡店行业发展趋势研究与未来投资分析报告(2023-2030年)》显示,在消费市场方面,目前,我国咖啡店行业消费场景丰富,主要有咖啡专饮店、茶饮店咖啡、便利店咖啡等。

我国咖啡店行业消费场景

|

类别 |

咖啡专饮店 |

其他渠道 |

|||||||

|

连锁咖啡店 |

独立咖啡店 |

快餐店咖啡 |

茶饮店咖啡 |

便利店咖啡 |

自助咖啡机 |

||||

|

“大店” |

“小店” |

||||||||

|

模式特征 |

“第三空间” |

自提+外卖 |

精品+手冲 |

快餐店旗下子品牌 |

茶饮店的品类扩充 |

茶饮店旗下子品牌 |

便利店自助咖啡机 |

便利店旗下子品牌 |

无人售货咖啡机 |

|

门店特征 |

大面积 |

小面积 |

通常为大面积 |

“咖啡柜台” |

非独立门店 |

小面积 |

非独立门店 |

“咖啡柜台” |

无门店 |

|

产品特征 |

主营+周边 |

主营(+周边) |

主打精品和手冲 |

滴滤/冷萃为主 |

意式特调(茶饮化) |

意式为主 |

意式为主 |

||

|

价位区间 |

25-40元 |

15-25元 |

>30元 |

10-20元 |

10-20元 |

8-15元 |

6-12元 |

||

|

核心客群 |

商务/休闲社交人士价格敏感度较低 |

办公区/写字楼周边上班族 |

咖啡爱好者 |

餐食标配 |

茶饮爱好者 |

对品质要求较低 |

对价格较为敏感 |

满足即时饮用需求 |

|

|

代表品牌 |

太平洋咖啡、星巴克、COSTA、Tims、Peet’sCoffee、% |

瑞幸咖啡、Manner、库迪 |

地方独立咖啡店 |

麦当劳-麦咖啡、肯德基-K咖啡 |

喜茶、奈雪的茶、蜜雪冰城-幸运咖 |

7-11、全家 |

COFE+机器人现磨咖啡 |

||

资料来源:观研天下整理

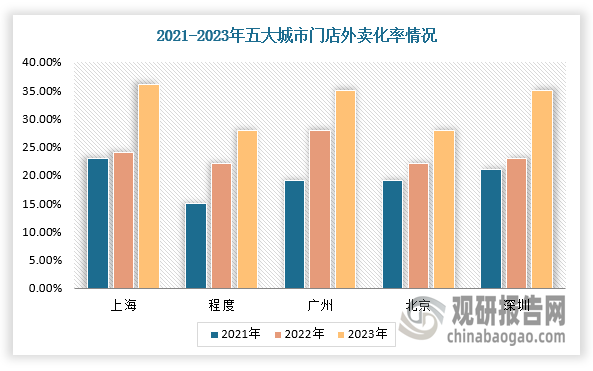

而在千亿的咖啡与外卖产业规模下,外卖正在成为咖啡店消费的重要渠道,连锁品牌和精品门店为扩大门店可触达消费者数量,积极上线外卖。根据美团数据,2021-2023年上海、成都、广州、北京、深圳五大咖啡消费城市门店线上化率持续增长,2023年美团咖啡外卖交易额已超百亿。

数据来源:观研天下整理

4、咖啡店洗牌拉开序幕,开店与闭店持续交替上演

而咖啡店数量越开越多的同时,闭店也不断增加,行业面临大洗牌阶段,其主要原因是咖啡店价格战愈演愈烈,瑞幸咖啡、库迪均推出8.8元一杯、9.9元一杯等咖啡套餐。从成本来分析,以一杯最简单的冰美式为例,豆子的成本2元,再算上设备折旧以及包装等费用,一杯咖啡的成本5-6元,再加上房租、人工,一杯咖啡毛利至少要在60%以上才能赚钱,8.8元一杯的咖啡对于个体咖啡店造成极大的冲击,利润越来越薄。

同时,除了上述利润降低外,房租水涨船高也成为咖啡店闭店潮的重要推力。在餐饮业“报复性开店”浪潮出现后,很多地方商铺的租金开始肉眼可见地上涨,如广州一浚咖啡的主理人表示,他的门店开在社区附近,面积仅有40平左右,但每个月的房租高达13000元,一浚咖啡正在寻找新的铺面。

咖啡店行业“大清洗”才刚刚开始,现有的个体咖啡店从业者们大都面临两个选择,坚守或放弃。但是从咖啡市场整体来看,咖啡市场规模持续增长,开一家咖啡店仍然是当下热门的创业选择,有人关店离场的同时,也有人前赴后继地涌入。

5、瑞幸咖啡定位“快咖啡”场景,幸运咖以学生为主的性价比咖啡品牌

那么对于新进入咖啡店的企业,可以借鉴瑞幸咖啡、库迪咖啡等连锁品牌商业或者营销模式,以此来更好更快的打开市场。

例如,瑞幸咖啡利用互联网商业模式助力运营效率及获客提升。截至2023年9月7日,瑞幸咖啡门店总数已达12129家,成为中国首个店数破万的咖啡连锁品牌。在商业模式方面,瑞幸定位“快咖啡”场景的现磨咖啡品牌建立“O2O+多元化场景”,“APP+交付门店”相结合,通过这种互联网商业模式将店铺的职能从线下转移到线上化,降低对线下门店的依赖,有效地节省门店的成本。瑞幸咖啡围绕“人、货、场”三大核心业务,在前台构建了全链条数字化闭环系统,支撑优化前端生产流通各业务环节;搭建数据平台、推进财务管理平台变革,作为中台保障与前端职能交互,实现数据及决策支持;夯实后台IT基础设施和运维研发保障体系,提供稳固的底层壁垒,建立全面数据闭环,助力公司运营效率不断提升。

同时,瑞幸停止外卖店规划,2021年Q3开始已经关闭了所有仅提供送货订单外卖厨房店,提高快取店比例。

瑞幸三种门店形式对比

|

门店类型 |

简介 |

|

快取店 |

20-30平米,分布于咖啡消费人群集中的CBD。主要采取“线上点单+店内自取”的运营模式,投资规模小、回本周期短,选址多为办公楼、商业区和校园周围,帮助公司迅速提升覆盖规模,是瑞幸扩张战略的核心 |

|

优享店 |

面积约80-200平米,精心装修主打咖啡文化氛围。对标星巴克大店型店铺模式,主打精细化服务和店铺氛围感,用于树立品牌形象和提升影响力 |

|

厨房店 |

面积最小以外卖服务为主,设置于写字楼或商业区。初期扩张主推这种店铺模式,只提供外卖配送服务,投入低廉,建立速度快,能最大幅度地减少店铺租金和装修费用。后期随着当地业务的开展与稳固,公司通常会选择关闭外卖厨房店 |

资料来源:观研天下整理

幸运咖LUCKYCUP产品线有5大品类27款产品,包括咖啡类饮品及挂耳咖啡包、牛乳类、茶类饮品、及单价2元的雪糕。幸运咖以高品质低售价、接地气的策略在试探市场。2020年幸运咖牵手战略营销创意公司——上海华与华营销咨询有限公司完成品牌形象全面升级和产品体系调整,并于2020年4月开放了加盟。门店消费群体以年轻人为主,其中学生是幸运咖的重要消费主体。

幸运咖LUCKYCUP业务模式-加盟收费模式

|

项目 |

费用(元) |

项目说明 |

|

加盟费 |

30000 |

“幸运咖”连锁店特许经营权授予加盟者,并许可加盟者使用商标标识及经营技术资产,合同期限为三年。 |

|

保证金 |

10000 |

合同期不续约且无违约、无欠款,保证金无息退还。 |

|

管理费 |

4000/年 |

公司对加盟商的日常档案管理、物流服务管理、支持系统更新、店面定期巡店管理等 |

|

咨询费 |

4800 |

合同期内一切培训费用。 |

|

设备费用 |

80000 |

含加盟店面一切机器设备。 |

|

首批物料 |

30000 |

开业首批使用的物料由公司统一。 |

|

总计 |

158800 |

|

资料来源:观研天下整理

根据数据显示,截至2023年8月9日,幸运咖在我国296个城市拥有2814家在营门店,客单价为8元,集中分布在新一线、二线、三线和四线城市,门店选址偏好学校、住宅和购物场所。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。