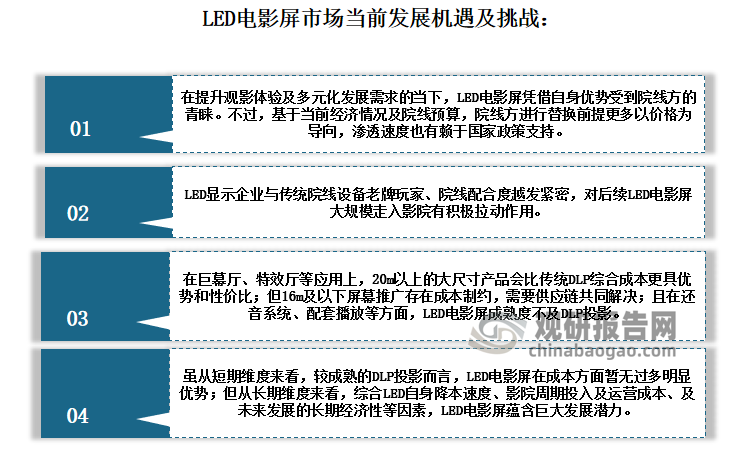

一、行业相关概述

LED电影屏通俗来讲电影院用LED屏。众所周知,LED显示屏是由一个个小LED模块面板组成,用来显示各种信息。但要研发成电影屏,就意味着影院只要一块屏幕,就可以达到甚至超越“放映机+幕布”在亮度、清晰度、色彩等方面呈现的放映效果。

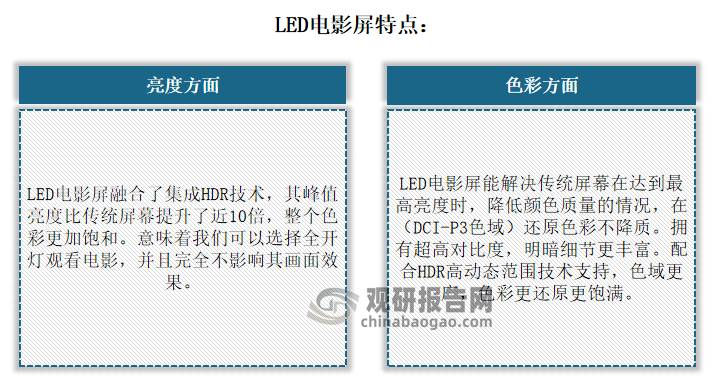

根据观研报告网发布的《中国LED电影屏行业发展趋势分析与未来前景研究报告(2023-2030年)》显示,与传统影厅相比,LED电影屏最大特点是实现了自主发光,无需借助放映机就可完成电影成像。传统影院的放映设备,其实并不能展现真正的纯黑和纯白,其对比度是2500:1,而LED电影屏的屏幕的对比度可以设为“无限”,也就是说它会在最大程度上显示出真实的黑色。

资料来源:观研天下整理

与“投影+银幕”相比,LED电影屏在显示亮度、对比度、色域、超高清等技术指标上均拥有显著优势,极大地提升了显示效果。同时,由于LED技术自带可自主发光的属性,开灯也不影响视觉体验,我们认为采用LED电影屏的影院场地在非观影时间也有望兼具会议厅、研讨室、报告厅等功能,给影院创造更大的经济效益。

二、行业市场发展情况

LED电影屏是一种新兴的电影放映技术,给观众带来里一种全新的观影体验,并对传统投影放映体系形成了良好的补充,为整个电影放映市场注入了更加多元化的技术手段。其发展得到了国家政策层面的大力扶持。2021年出台的《“十四五”中国电影发展规划》中指出,我国将积极建立完善电影科技自主创新体系,在关键技术与装备研发等方面实现重点突破。其中影院LED屏技术被重点提名,作为新一代数字影院装备系统,相关项目也陆续入驻国家电影科技发展重点工程榜单。2023《数字影院立体放映技术要求和测量方法》;此次由我国提案制定的首个国际电影标准填补了我国在电影技术领域国际标准的空白,同时还为我国自主知识产权电影设备进入国际市场、参与国际竞争争取了主导权。

LED电影屏被定义为能够掀起影院的视觉革命的新引擎,影院的复苏和新型影院的需求,正推动LED电影屏加快步入影厅。根据相关数据显示,2023年暑期档票房创影史新高,达到206.19亿元,同比上升了125.7%;光线传媒2023年半年报中预估2023年全年票房有望突破600亿元,实现同比增速超100%。在电影市场形势向好的大趋势下,为提升观众观影质量进而提高影院入座率,超高端影院也在进行一场视觉革命—用LED电影屏替换主流放映方式“投影+银幕”。

数据显示,截至2023年6月30日,全国影院12158家,银幕数量为74712块;而高工LED披露LED电影屏存量数量不足百块,市场空间广阔。分析认为从场地大小到观看距离的变化,按趋势渗透,LED 电影屏在进入影院大厅后,会逐步向影院中小厅渗透,最后是影院 VIP 厅,若每块LED电影银幕的价格为100万元”,依照该假设可以测算得到——当LED电影屏在中国银幕存量市场中的替换率达到10%时,则中国LED电影屏的替换市场规模有望超过74亿元。

现实是巨大的“蓝海”就在眼前,国产厂商却一度无法分一杯羹。原因在于,中国虽为全球LED产品的生产、应用大国,但国内企业早期一直缺张入场券——DCI认证。据了解,DCI认证是目前国际通用的数字影院系统认证标准。受该规范的限制,电影院使用的放映设备若没有通过DCI认证,则无法播放符合国际制片标准的欧美大片。故而长期以来,全球数字电影放映核心技术一直被国外控制:DLP数字放映机主要被美国科视、比利时巴可和日本NEC等占据,其核心技术DMD芯片被美国TI独家垄断;LED电影屏市场则被三星Onyx LED电影屏、索尼Crystal Micro LED电影屏、LG LED Cinema显示屏占据。

直到近几年来看,经过国内厂商经过长久努力,我国LED电影屏已从0到1质突破,再从1到10量的捷报频传,打破了我国千亿级影院显示市场被国外垄断者们蚕食的困境。先后有8家国内企业密集通过DCI认证。目前国内通过DCI认证的、自主研发的LED电影屏数量已远超国际企业。

例如2022年10月8日,全球首张获得DCI认证的20米LED巨幕在中国诞生!这款时代华影自主研发、生产的4K LED电影屏宽20米、高10.5米,是目前通过DCI认证的最大尺寸的LED电影屏。2023年1月18日(春节前夕),中国首块出口国外的LED电影屏诞生,数字电影放映系统第一次实现反向出口并在海外市场投入商业应用。这块由中国电影科学技术研究所提供权威技术指导和帮助,深圳市时代华影科技股份有限公司(以下简称“时代华影”)自主研发的LED电影屏,此前就已是中国首个具有软硬件核心技术知识产权,并获得好莱坞DCI认证的10米LED电影系统,如今正式入驻美国洛杉矶 Krikorian影院的6号影厅完成安装调试,按DCI指标成功点亮。该产品以压倒性的技术优势让世界为之惊叹,成为中国电影史上第一次由我国自主研发的放映荧幕进入全球商业化领域落地运营,再一次实现从无到有的突破。

上述8家斩获DCI认证企业关于LED电影屏进程情况

| 企业名称 | LED电影屏进程情况 |

| 利亚德 | 自2019年11月起,利亚德与LG电子联合开发的多款LG Miraclass电影屏陆续通过DCI认证;而后的2022年至今年期间,利亚德通过自主研发及与合作开发等形式的LED电影屏获得DCI认证,尺寸覆盖3.8m 、10m、14m等,点间距分别对应P0.9、P5、P3.3。目前利亚德“自研+合作”、完全通过DCI认证的5款产品中,有2款为10m、P2.5以上的大尺寸大间距产品,1款P0.9 Micro LED(3.8*2m);覆盖中大厅和影院VIP影厅;另外仍有多款准备通过。且从订单情况来看,仅以去年下半年为例,利亚德就已经率先斩获数块影院屏幕订单,今年并在不断渗透。 |

| 洲明科技 | 2021年5月,洲明科技UC-A21 LED电影屏拿下DCI认证,打破了我国千亿级影院显示市场被三星、索尼、LG等国外垄断者们蚕食的困境。同年11月,洲明科技UC-A41产品获得DCI认证;今年5-6月期间,洲明科技又有两款产品先后拿下DCI认证;其旗下的UCINE LED电影放映系统包括8m、10m、14m、16m等不同尺寸规格的LED屏幕。目前洲明科技4款电影屏产品皆为大间距大尺寸产品;其中UC-A41 4K产品(P4、16.38*8.64m)已在北京、武汉等影院落地。 |

| AET阿尔泰 | AET阿尔泰是首批通过DCI认证企业之一,已有2K/4K两款电影屏通过DCI认证,尺寸皆为10m。目前AET阿尔泰两款电影屏产品通过与传统影院玩家合作形式进入市场;其中AET P5 2K电影屏(P5、10*5.4m)已在北京、上海、河北等影院落地。 |

| 时代华影 | 时代华影先后在2021、2022年间,实现两款LED电影屏产品获得DCI认证,尺寸涵盖10m、20m。截止2023年7月,时代华影HeyLED已在全国7个项目落地,分布在北京、广州、武汉等地,另外美国洛杉矶1个项目,并成为了首个实现反向出口的国产数字电影放映设备。 |

| 南京洛普 | 2022年8月,南京洛普4K电影屏通过DCI的技术指标、生产制造、质量控制等各项测试,成功获得DCI认证,取得LED电影市场的入场券。目前洛普LP-CINEMA-100产品(P2.5、10.24*5.4m)已在中国南京以及印度等影院落地。 |

| 上海幕革 | 2022年2月,上海幕革科技宣布其研发的GS01 LED影院屏通过了美国DCI检测机构测试,正式获得好莱坞DCI认证,成为获得放映服务器和电影LED银幕DCI双认证的影院设备研发企业。目前上海幕革正通过与LED显示屏企业合作形式积极推进LED电影屏,相关获得认证产品已在国内部分城市落地。 |

| 中影股份 | 2023年8月下旬,中影股份在中影国际影城(党史馆店)正式发布了中影CINITY LED显示屏放映系统。据悉这款16米-4K LED显示屏由中影科技板块与奥拓电子联合打造。随后9月中影巴可和奥拓电子签订了“中影CINITY LED电影屏批量订货协议”,标志着奥拓电子与中影股份联手打造的LED电影屏放映系统将逐渐投放市场。 |

| QSTECH青松光电 | 2023年6月,QSTECH青松光电宣布其4K LED电影屏(尺寸为10.56m*5.4m)正式获得DCI认证。目前已在广州某影院落地。 |

资料来源:观研天下整理

目前我国国产LED屏开启放映模式新篇章,正成为企业竞逐的创新赛道。但相关数据显示,当前银幕总数突破8万块,但进入影院商用LED电影屏仅有50多块,渗透率不足1%。侧面也反映了当前市场机会与挑战。

资料来源:观研天下整理

利好方面,由上述文中可知:一是电影市场快速回暖催化影院LED电影屏需求。二是国内LED显示屏企业陆续入局,有望削弱国际巨头的垄断地位、争夺中国甚至全球市场份额。三是政策落地、标准完善、持续降本有望推动LED电影屏长远发展。四是目前国内LED企业持续通过规模生产、技术革新、提升良率、供应链拉通等方式实现高端LED的增效降本。

挑战方面:目前我国LED电影屏要解决模块失控、缺色、毛毛虫等小间距屏的常规故障,需进一步提高LED电影屏的稳定性和可靠性。且目前的还音系统比较适合10米及以下的小屏幕,超过10米以上的巨幕,现有的还音系统存在一定缺陷。落地推广存在的最大难题是16米及以下4K LED电影屏的成本问题,其成本居高不下,制约了影院的全面铺设。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。