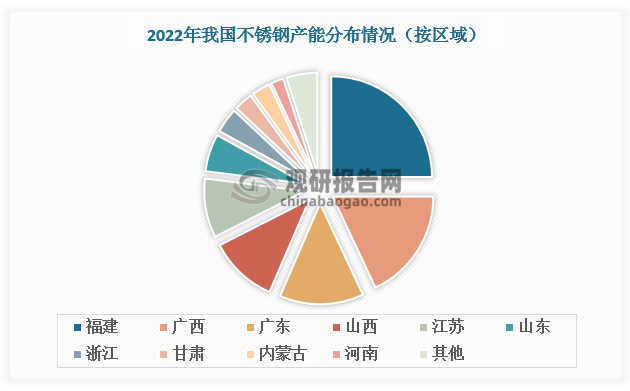

一、不锈钢产能分布情况

不锈钢,是指含铬量在10.5%之上,且含碳量在1. 2%以下的铁基合金,随着生产工艺、技术装备等不断更新迭代,我国不锈钢产能规模快速提升,且分布较为集中。从区域看,我国不锈钢产能集中分布在广东、福建、浙江等沿海地区。2022年我国不锈钢行业区域集中度CR5达77%,CR10接近95%。

数据来源:观研天下数据中心整理

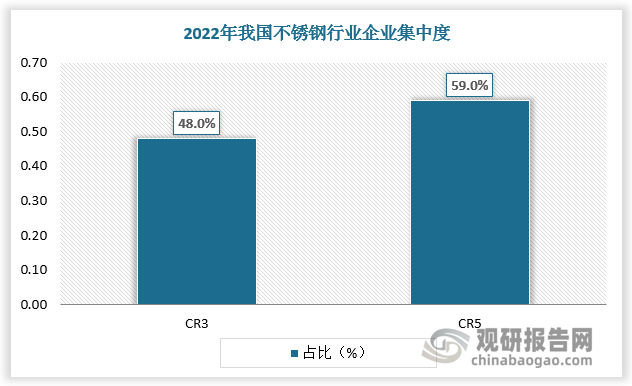

从企业看,我国不锈钢产能集中于青山控股、宝钢德盛、太钢不锈、甬金股份等少部分企业。2022年我国不锈钢行业企业集中度CR3为48%,CR5为59%。

数据来源:观研天下数据中心整理

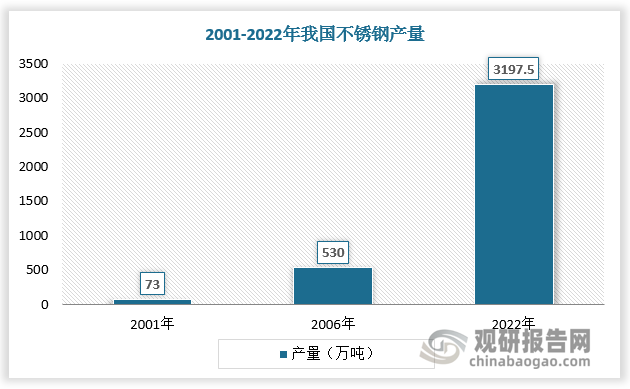

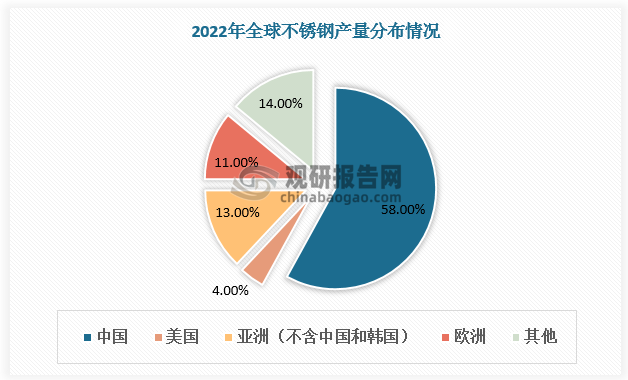

二、不锈钢产量分布情况

我国不锈钢产能扩大,产量也随之快速增长。数据显示,2001年我国不锈钢产量仅为73万吨,2006年我国不锈钢产量超过日本,达530万吨,成为世界最大的不锈钢生产国。近年来我国不锈钢产量延续增长态势,2022年已达3197.5万吨,占全球不锈钢产量的比重达58%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

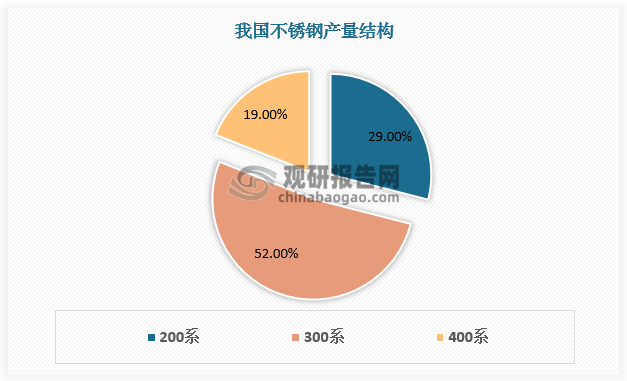

经过100多年的发展,不锈钢行业已形成系列化,拥有众多牌号的品种,其中熟知的包括201不锈钢、304不锈钢、316不锈钢、410不锈钢、430不锈钢。

不锈钢主流类别

| 类别 | 简介 |

| 201不锈钢 | 铬含量 16%-18%,镍含量3.5%-5.5%,锰含量5.5%-7.5%,主要用于装饰管、工业管、及一些浅拉伸的制品。 |

| 304不锈钢 | 也叫做18/8不锈钢,为含铬量18%以上且含镍量8%以上的不锈钢。广泛使用于工业和家具装饰行业和食品医疗行业。 |

| 316不锈钢 | 添加了铂元素,使得耐蚀性、和商温强度有较大的提高,相对304不锈钢价格更高。 |

| 410不锈钢 | 含碳量0.15%,含铬量13%,具有良好的耐蚀性、机械加工性,一般用于刃类、阀门类。 |

| 430不锈钢 | 含镍量较少。又称为18/0不锈钢,具有良好的耐腐蚀性,主要用于建筑装饰及家用电器。 |

资料来源:观研天下整理

200系不锈钢整体性能不及300系,但由于镍含量较少,故成本低于300系不锈钢。400系不锈钢可不含镍,硬度高,但加工性能相对300系较差。目前我国不锈钢供给以300系为主,产量占比超50%。

数据来源:观研天下数据中心整理

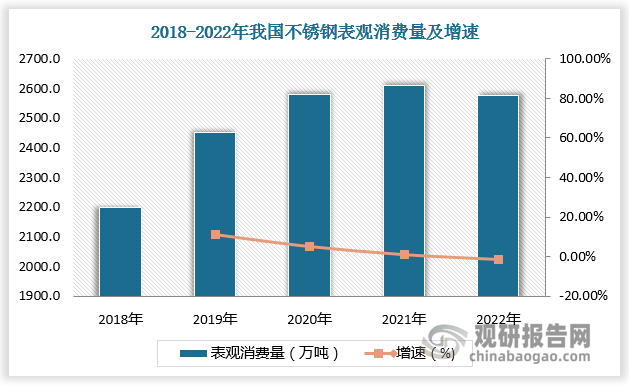

三、不锈钢表观消费量

根据观研报告网发布的《中国不锈钢行业现状深度分析与投资前景预测报告(2023-2030年)》显示,不锈钢具备耐腐蚀、耐热、耐低温、易加工、环保、100%可回收、外观亮丽精美、易清洗等诸多优良性能,是目前性价比最高、性能最好的钢材表面处理方式。

近年来我国不锈钢表观消费量逐年稳步增长,消费整体增势强劲。数据显示,2022年我国不锈钢表观消费量达2576.0万吨。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。