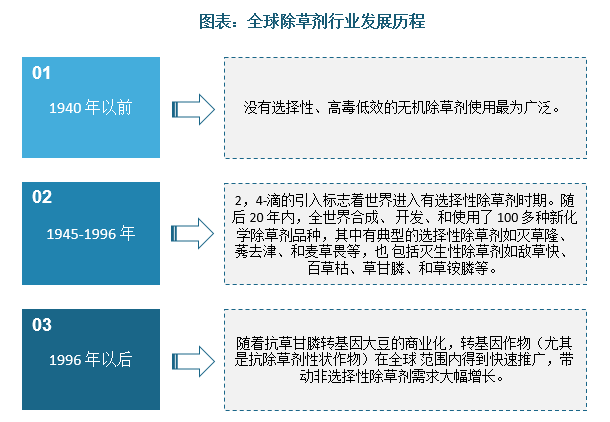

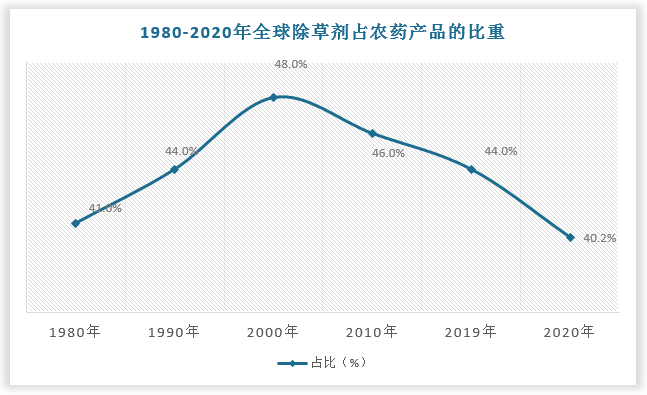

全球除草剂行业发展历经三个阶段,其长期在农药品种中保持绝对领先地位

除草剂又称除莠剂,是指可使杂草彻底地或选择地发生枯死的药剂,用以消灭或抑制植物生长的一类物质。除草剂行业发展历经三个阶段:第一阶段(1940年以前),当时没有选择性、高毒低效的无机除草剂使用最为广泛;第二阶段(1945-1996年),2,4-滴的引入标志着世界进入有选择性除草剂时期;第三阶段,转基因作物(尤其是抗除草剂性状作物)在全球范围内得到快速推广,带动非选择性除草剂需求大幅增长。

资料来源:观研天下整理

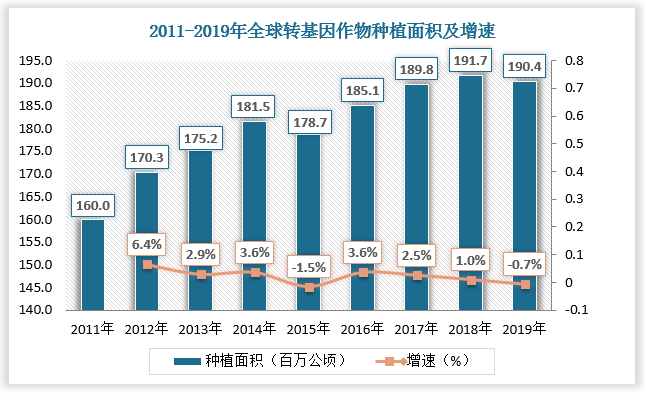

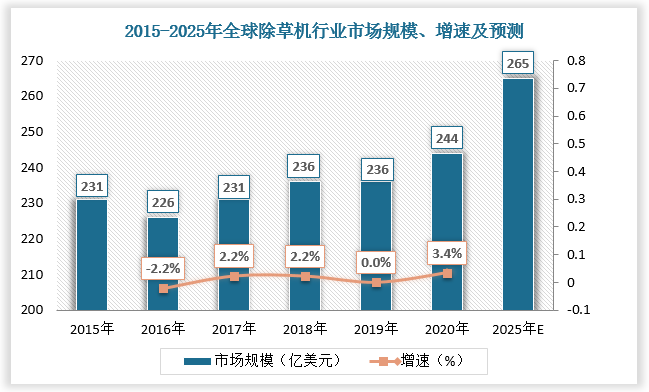

作为农药产品,除草剂市场持续保持快速增长。同时,转基因作物在主要种植国家的高渗透率以及种植面积持续增长,使得除草剂长期在农药品种中保持绝对领先地位。数据显示,全球转基因作物种植面积由2011年的160百万公顷增长至2019年的190.4百万公顷。2020年全球除草剂行业市场规模为244亿美元,占全球农药行业的比重为40.2%,预计2025年全球全球除草剂行业市场规模将达到265亿美元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

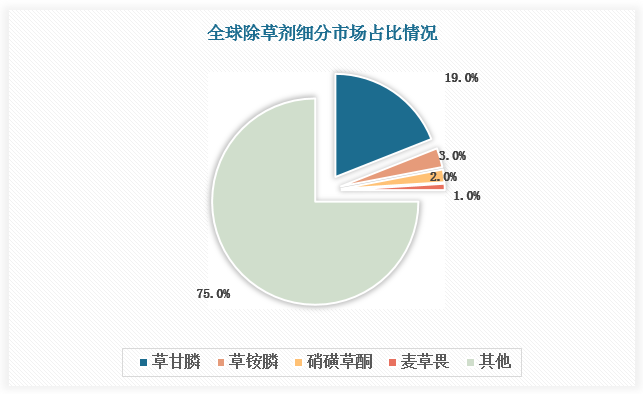

除草剂分为选择性除草剂和非选择性除草剂,其中草甘膦销售额占比最大

根据观研报告网发布的《中国除草剂行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,按照性质,除草剂可分为选择性除草剂和非选择性除草剂。选择性除草剂只能杀死某一种或某类杂草而不伤害作物,代表产品包括麦草畏、吡氟禾草灵、2,4-滴、莠去津、氟乐灵、辛酰溴苯腈等。非选择性除草剂对所有绿色植物都有明显生物活性的药剂,也即它对植物的伤害无选择性,在使用的一定范围内能够同时杀死杂草和作物,又称为灭生性除草剂,代表产品包括草甘膦、百草枯、草铵膦、敌草快等。其中草甘膦销售额在除草剂市场中占比最大,约为19%,此外乙草胺、异丙甲草胺、百草枯和2,4-滴销售额排名较靠前。

除草剂分类及其作用、典型产品

| 除草剂分类 | 作用 | 典型除草剂产品 |

| 非选择性 | 对所有绿色植物都有明显生物活性的药剂,也即它对植物的伤害无选择性,在使用的一定范围内能够同时杀死杂草和作物,又称为灭生性除草剂 | 草甘膦、百草枯、草铵膦、敌草快 |

| 选择性 | 只能杀死某一种或某类杂草而不伤害作物 | 麦草畏、吡氟禾草灵、2,4-滴、莠去津、氟乐灵、辛酰溴苯腈 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

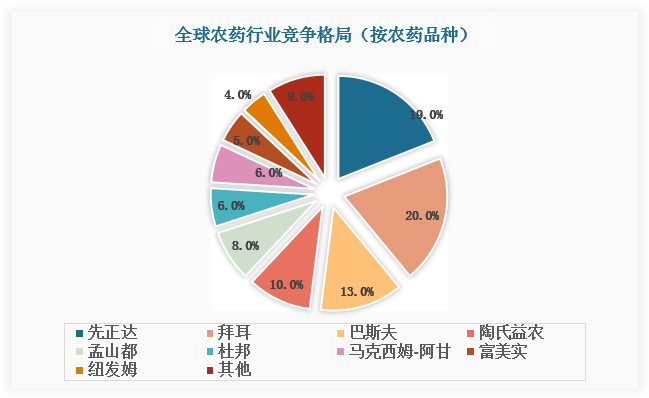

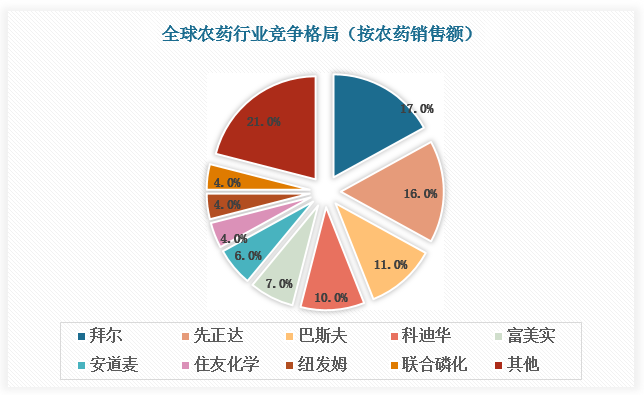

全球农药巨头并购加剧,除草剂行业呈现明显寡头格局

草甘膦、百草枯、草铵膦、敌草快分别由孟山都/拜耳、英国ICI公司/先正达、赫司特公司/巴斯夫、先正达等公司开发,并且分别于1972年、1962年、1986年、1958年成功上市。由于具有技术壁垒,行业形成了稳定10余年的先正达、拜耳、巴斯夫、陶氏、孟山都、杜邦六大农药公司的格局。随着农化巨头兼并重组加剧,包括除草剂在内的世界农药行业已呈现明显的寡头格局。从农药品种来看,CR5达70%,从农药销售额来看,CR5达61%。

农化巨头兼并重组事件一览

| 序号 | 事件 |

| 01 | 中国化工完成了对瑞士先正达的收购 |

| 02 | 陶氏化学与杜邦合并成立陶氏杜邦,并将其农业事业部命名为科迪华农业科技 |

| 03 | 拜尔完成了对孟山都的收购 |

| 04 | 巴斯夫完成了对拜耳种子和非选择性除草剂业务重要部分的收购 |

| 05 | 中国化工与中化集团合并 |

| 06 | 印度联合磷化完成了对爱利思达的收购 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。