一、行业相关概述

电磁兼容性是指设备在其电磁环境可正常运行,且不对其他设备产生过高的电磁干扰的能力,要求设备具备两方面能力:一是对其运行环境中存在的电磁干扰具有一定程度抗扰性,以避免被其他设备干扰;二是在运行过程中自身产生的电磁干扰可控,避免干扰其他设备的正常运行。电磁兼容主要是为了保证不同设备可共同运行。

根据观研报告网发布的《中国电磁兼容材料行业发展现状研究与投资前景分析报告(2024-2031年)》显示,电磁兼容材料是解决电子系统中电磁干扰、辐射、漏磁等问题的关键基础材料,常见的有导电橡胶、导电布和导电泡棉等,广泛应用于通信、电子、航空航天、军事等领域。电磁兼容材料具有吸波功能,可从根本上解决电磁兼容问题,且具备“轻、薄”的优点,符合电子设备小型化趋势,已成为解决电磁干扰问题的重要手段和未来趋势。

资料来源:观研天下整理

二、电磁兼容问题日益重要,消费电子发展将为电磁兼容材料带来广阔空间

电磁兼容性材料是现代电子领域中不可或缺的重要部分,对于保障设备和系统的稳定性和可靠性具有至关重要的作用。近年随着互联网、物联网、大数据、5G 等新一代信息技术的快速发展,电子产品更新换代速度加快,产品种类逐渐增多,电磁兼容问题日益凸显,成为了一个不可忽视的问题,使得电磁兼容材料成了未来解决电磁兼容问题的重要手段。根据分析,造成磁兼容问题日益重要的因素主要有两点,具体如下:

资料来源:观研天下整理

目前消费电子领域的电磁兼容材料需求最为突出。一方面,随着芯片技术和加工工艺的提升,厚度、重量等参数已成为手机、穿戴设备等电子设备的重要竞争指标,各类消费电子设备轻薄化趋势凸显;另一方面,随着 5G 时代的到来,智能手机等设备的传输速率、信号强度均显著提升,内部电磁兼容问题愈发严重。由于消费电子市场的竞争激烈,为保持产品的竞争力,该领域对电磁兼容材料的需求尤为突出。因此可见,消费电子设备的发展将为电磁兼容材料带来广阔的市场空间。

2023年我国消费电子整体出货量呈现增长趋势。例如手机方面:2023年华为强势回归,小米高端化战略成果初显,我国手机市场出货量恢复增长。根据数据显示,2023年,我国手机市场出货量累计2.89亿部,同比增长6.5%,其中5G手机出货量2.4亿部,同比增长11.9%,占同期手机出货量的82.8%。

数据来源:观研天下整理

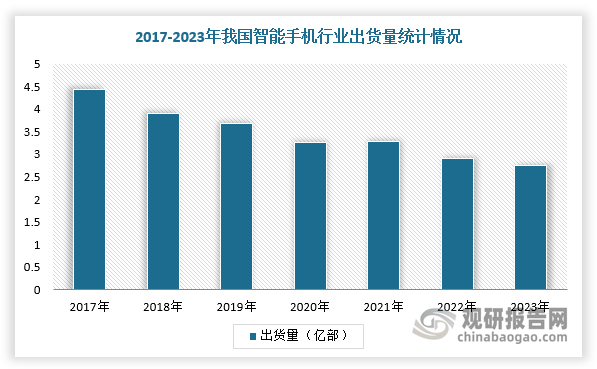

智能手机方面,虽然销量有所下滑,但规模仍然庞大。数据显示,2023年我国智能手机销量为2.76亿台。

数据来源:观研天下整理

与此同时,近年来穿戴设备、智能家居等新兴消费电子品类不断丰富。而随着 5G、物联网、虚拟现实等技术的成熟,消费电子终端将加速更新迭代,催生新的产品形态,市场规模将保持快速扩张。

以穿戴设备为例:进入2023年二季度以来,市场需求回暖。数据显示,2023年第二季度我国可穿戴设备市场出货量为3350万台,同比增长17.3%。2023年第三季度我国可穿戴设备市场出货量为3470万台,同比增长7.5%。可见我国可穿戴设备整体市场持续增长,正在进入稳定复苏状态。

数据来源:观研天下整理

智能家居方面:近年来,在国家大力发展新基建、5G通信技术与人工智能的快速应用与普及,万物互联互通已成为经济社会的发展趋势下,我国智能家居行业迎来发展机遇。根据数据显示,2022年,中国智能家居行业规模达到6516亿元,2018-2022年CAGR为12.99%,预计2023年市场规模可达7157亿元。同时,2022年英国、美国智能家居渗透率均超过40%,而我国智能家居市场由于起步较晚,渗透率相对较低,2022年约16%,伴随智能家居阶段升级,仍有较大增长空间。

数据来源:观研天下整理

综上可见,消费电子设备的快速发展将为我国电磁兼容材料带来广阔的市场空间。

三、汽车电子等领域快速发展,进一步拓展电磁兼容材料应用市场空间

除了消费电子领域,汽车电子等领域快速发展,也进一步拓展了电磁兼容材料应用市场空间。汽车工业的快速发展和激烈竞争极大地促进了各类电气、电子和信息设备在汽车上的广泛应用,电动化、智能化和网联化已成为汽车发展的主要趋势,电子设备广泛应用于汽车发动机控制系统、自动变速系统、制动系统、调节系统以及行驶系统中。

汽车电子作为汽车产业中重要的基础支撑,近年来在政策驱动、技术引领、环保助推以及消费牵引的共同作用下,我国汽车电子市场规模一直保持稳定增长。根据数据显示,2022年我国汽车电子市场规模达到9783亿元,同比增长12%。2023年我国汽车电子市场规模10973亿元,同比增长12.16%。预计2024年我国汽车电子市场规模将达到11585亿元。

数据来源:观研天下整理

而随着汽车的电子化发展,其内部的电子设备、无线通信设备和电控系统不断增加,其电磁兼容问题也逐渐显现。由于汽车事故会对人员安全产生严重影响, 因此该领域的电磁兼容问题已受到重点关注。随着汽车电动化、智能化和网联化 程度的持续加深,电磁兼容材料市场规模也将迎来提升。

四、下游需求明确且旺盛,薄型轻量化、超宽带电磁兼容材料将迎广阔机遇

面对电磁兼容问题,一直以来国内外主要是通过优化结构设计、电子元器件布局来减少电磁干扰,以实现设备的电磁兼容性。但仅依赖设计优化无法完全消除电磁干扰,随着设备集成化程度的提升,原有设计理念已逐渐无法满足现代设备需求。而电磁兼容材料具有吸波功能,可从根本上解决电磁兼容问题,且具备“轻、薄”的优点,符合电子设备小型化趋势,已成为解决电磁干扰问题的重要手段和未来趋势。同时随着在消费电子、汽车电子等领域的应用,薄型轻量化、超宽带电磁兼容材料将迎来广阔的机遇。

五、机遇下面临重重挑战,产品研制周期长、人才短缺是目前发展弊端

虽然从上述资料来看,我国电磁兼容材料市场拥有着广阔发展空间。但目前来看,市场面临着重重挑战。一是产品研制周期长;二是目前我国开设该专业的高校较少,集中在少数电子领域高校,相关专业技术人才较少;三是相关产品的前期研发周期长,定制化程度高,企业在研发过程中需投入大量资源,一旦研发失败,前期研发投入损失较大。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。