一、行业相关概述

根据观研报告网发布的《中国医用敷料行业发展趋势分析与未来投资研究报告(2024-2031年)》显示,医用敷料全称医用卫生材料及敷料,是用于对各种创伤、创口表面进行临时覆盖,使之免受细菌感染及其他外来因素的影响,起到保护创口、创面作用,促进愈合的医用卫生材料,主要有天然纱布、合成纤维类敷料、多聚膜类敷料、发泡多聚类敷料、水胶体类敷料、藻酸盐敷料等种类。

资料来源:观研天下整理

医用敷料根据来源的不同,可以分为天然材料类、人工合成材料类、药物性敷料、固定用敷料类四种。从产品类型来看,传统医用敷料(纱布、药棉等)仍占据较大市场份额,但高端现代敷料(疤痕敷料、透明敷料等)也在逐渐备受欢迎。

数据来源:观研天下整理

医用敷料产业链较为完整,基本涵盖了原材料供应、生产加工、产品销售等多个环节。其产业链上游为原材料,包括天然纤维、合成纤维、生物材料等;中游为医用敷料生产加工;下游则是医疗机构、药店、电商平台等销售渠道等。

资料来源:观研天下整理

二、行业发展现状

医用敷料作为现代医学中不可或缺的一部分,其在创面护理、伤口愈合和疾病预防方面的作用十分突出。近年来随着生活节奏加快、生活压力的增长以及人口老龄化进程加快,使得我国居民皮肤问题不断增多,催生了庞大的皮肤修复需求市场,推动了我国医用敷料行业市场规模的快速增长。数据显示,2022年我国医用敷料市场规模约为108.86亿元,同比增长17%左右。

数据来源:观研天下整理

与此同时,随着医美意识的普及与医疗技术的革新,我国高端现代敷料市场逐渐崛起。例如在伤口护理产品领域,人们追求更美观的外形和皮肤,在进行普通外科、整形、剖腹产等手术和烧伤、意外创伤之后,低端传统敷料无法满足加快伤口愈合和预防疤痕生成的特殊要求。因此,人们对高端现代敷料的需求也在进一步增长,因此也使得高端产品成为主要使用对象或将是一种增长趋势。数据显示,2021年我国高端现代敷料市场规模为2.1亿美元。预计到2029年我国高端现代敷料市场规模将达到2.7亿美元,2021-2029年CAGR为3.5%。

三、行业利好因素

根据市场分析,近年推动我国医用敷料市场不断增长的因素主要有得益于以下几点:

1、医疗保障体系不断完善及医疗卫生支出增长拉动医用敷料市场需求持续增长

近年随着我国医疗保障体系的不断完善,我国城镇职工基本医疗保险参保人数逐年增加。数据显示,截至2023年底,基本医疗保险参保人数达133386.9万人,参保覆盖面稳定在95%以上,参保质量持续提升。其中参加职工基本医疗保险的人数为3.71亿人。

与此同时,我国医疗卫生支出也在不断增长。根据国家卫生健康委员会数据显示,2010-2020年,中国人均卫生费用从1490元增长到了5146 元,复合年均增长率达到了 13.20%。到2022年我国人均卫生总费用进一步增长到了6010元。

数据来源:观研天下整理

综上,随着上医保水平的不断提高及医疗卫生支出的增加将促进医疗消费的增加,从而也拉动了医用敷料的临床应用量,促进需求增长。

2、老龄化进程加速促进医用敷料市场持续增长

人口老龄化使得与老年人密切相关的肿瘤疾病、内分泌营养代谢病(如糖尿病等)、循环系统疾病、类关节炎等病症的患病率迅速增加。同时国内老年人消耗卫生资源为全部人口平均水平的 1.9倍慢性病患病率为全部人口的 3.22 倍。根据国家卫生健康委员会数据显示2011-2021 年,我国医疗机构入院人次由 1.53 亿人次增长至 2.47 亿人次。

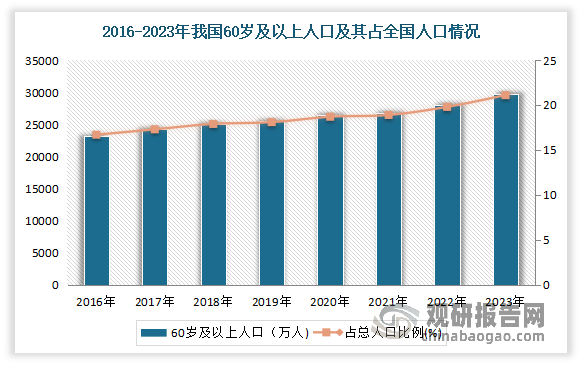

近年我国人口老龄化问题的日益突出,目前已全面进入中度老龄化社会。根据国家统计局发布,截止2023年年末我国60岁及以上老年人口达到2.97亿(29697万人),占全国人口的21.1%。其中65岁及以上人口21676万人,占全国人口的15.4%。可见人口老龄化进程加速将使得我国医用敷料市场进一步扩容。

数据来源:观研天下整理

3、政策利好,近年国家出台多项有利政策支持产业发展

医疗器械产业作为国家发展战略中的重点关注产业之一,其发展受国家产业政策的大力支持。

例如2010年,国务院发布《国务院关于加快培育和发展战略性新兴产业的决定》,鼓励加快先进医疗设备、医用材料等生物医学工程产品的研发和产业化;

2016年,国务院印发《“十三五”国家科技创新规划》(国发(2016)43 号),文件指出,重点部署疾病防控、精准医学、生殖健康、康复养老、药品质量安全、创新药物开发、医疗器械国产化、中医药现代化等任务,加快慢病筛查、智慧医疗、主动健康等关键技术突破,加强疾病防治技术普及推广和临床新技术新产品转化应用,建立并完善临床医学技术标准体系;

2019年,国家药监局发布《关于扩大医疗器械注册人制度试点工作的通知》(国药监械注(2019)33 号),进一步释放产业活力,推动医疗器械产业高质量发展,满足人民群众使用高水平医疗器械需求;

2020年,国家药监局发布《关于发布医疗器械注册人开展不良事件监测工作指南的通告》,加强对医疗器械注册人、备案人的指导、监管力度。

2022年,国务院办公厅发布《关于印发“十四五”国民健康规划的通知》,完善药品供应保障体系,扩大药品和高值医用耗材集中采购范围,落实集中采购医保资金结余留用政策,完善短缺药品监测网络和信息直报制度,保障儿童等特殊人群用药。

2023年,中检院发布《医用敷料类产品分类界定指导原则(征求意见稿)》,明确了医用敷料的定义、范围及分类标准,根据产品用途、功能及风险程度划分不同类别,并强调分类的科学性、合理性和一致性。同时,对新型和特殊用途的医用敷料也提出了分类界定建议,旨在规范市场准入,促进医用敷料产业的健康发展。

上述文件的出台,从国家层面为包括医用敷料行业在内的医疗行业持续健康发展,提供了强大的政策支持,从而有利于提升我国医用敷料行业整体发展水平,构筑国际竞争优势。

三、行业经营模式

从生产模式来看,目前我国大部分医用敷料生产企业仍以 OEM 生产、出口销售为主,其绝大部分销售收入多来自海外市场。目前凭借着人力成本优势及产业链优势,我国成为全球最大的医用敷料出口国。2016-2022年我国医用敷料出口规模快速增长,并在2022 年达到 23.10亿美元,复合增长率达到10.13%。但2023年我国医用敷料出口市场出现下降,出口金额为19.88亿美元,同比下降13.7%。

数据来源:观研天下整理

从销售模式来看,目前我国国内医用敷料产品销售主要分为直销模式和经销模式。其中在直销模式下,生产企业直接将产品销售给医院或药房,并与其结算货款。在经销模式下,生产厂家对经销商的资质和能力进行筛选与审查,在确定经销商资格后签署销售合同,并根据合同约定将产品销售给经销商,再由经销商将产品最终销售给终端。

四、行业竞争情况

目前由于我国医用敷料行业进入门槛相对较低,行业内生产企业众多,主要可分为外资企业、中资大型企业和中资小型企业三类。其中外资企业主要是以销售新型高端医用敷料为主;中资大型企业经过多年发展,已经具有相对成熟的技术以及完善的产品体系;而中资小型企业则是有部分业务为医用敷药。

市场集中度不高。有相关数据显示,2021年我国医用敷料市场规模CR3为21.7%。其中敷尔佳、巨子生物市场份额较高,分别为10.1%、9.0%。预计随着医疗招标制度的改革和行业监管的加强,医用敷料行业准入门槛提高,业内领先企业的竞争优势越发突出,医用敷料行业集中度不断提高。

本土企业竞争力不强。虽然我国医用敷料行业凭借着充足的原材料供给、完善的配套供应链体系、精准的客户标准把握以及突出的成本控制等优势,逐渐成为全球医用敷料重要的采购区域之一,国内也涌现出振德医疗、奥美医疗、稳健医疗和发行人等一批为国际大型医用敷料品牌商从事贴牌生产的大型生产企业。但由于国产医用敷料以传统产品为主,且产品同质化现象较为严重,使得国内企业大多在低端市场进行低价竞争,品牌知名度和影响力相对较低。

对此分析,发展高端医用敷料,提高市场竞争力,是我国整个医用敷料行业未来高质量发展的必经之路与方向。随着外资企业在中国市场的积极推广活动使高端产品的使用和预防慢性伤口生成的理念在临床中的接受度不断提升。目前我国医用敷料行业正在逐步向高端化转型,领先企业加大研发投入,由传统医用敷料向高端医用敷料产业转移。

但在高端化转型下,由于国内劳动力成本、运输成本的不断攀升,行业制造成本上升压力加大,拥有规模化生产运营能力的企业才能有效控制成本,并不断占领市场高地,加之新型高端敷料引导未来行业技术发展趋势,但高端敷料的研发及临床试验需投入大量的人力、物力和财力,只有行业领先企业才能利用自身的规模化经营能力和品牌影响获得发展所需的资金、研发人才等稀缺资源。因此,未来医用敷料行业市场份额将会进一步向业内领先企业集中,行业集中度也将不断提高。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。