根据观研报告网发布的《中国奶酪行业发展现状分析与投资前景研究报告(2024-2031年)》显示,奶酪又名乳酪,或译称芝士、起司,是指生鲜乳(也可以用脱脂乳或稀奶油)在发酵剂与凝乳酶的作用下发酵、酪蛋白发生凝固,排除乳清,将凝块压成所需形状而制成的固态乳制品。通常每1kg奶酪约需要10 kg的牛奶制成。

奶酪被称为 “牛奶的精华”,俗称“奶黄金”,不仅营养丰富,而且很容易被人体吸收,受到不同年龄段人群的青睐。奶酪含有丰富的蛋白质、钙、脂肪、磷和维生素等营养成分,同等能量的奶酪,其中的钙、锌、铁、镁含量均高于牛奶。由于奶酪经过微生物的发酵作用,蛋白质容易被消化,转化率上升。此外由于浓缩加工过程中除去了大部分乳糖,奶酪也适合乳糖不耐受的人群。另外在最新版本的《中国居民膳食指南(2022)》中,“如何达到多吃奶类和大豆”的实践应用建议里就有“儿童应该从小养成饮用牛奶、早餐吃奶酪、喝酸奶等习惯,增加钙、优质蛋白质和微量营养素的来源”;推荐的儿童零食也包括“奶和奶制品(液态奶、酸奶和奶酪)”

一、优化乳制品产品结构,奶酪消费最具成长性

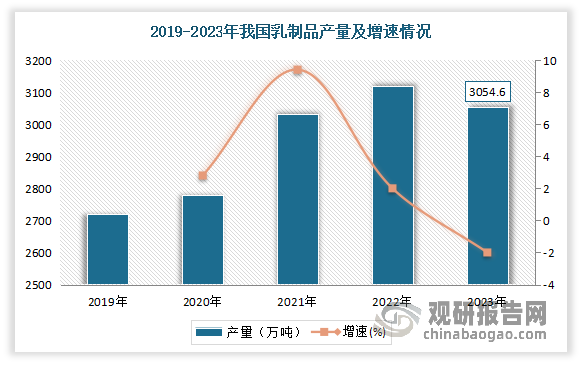

乳是理想的蛋白质供应食物,蛋白质消化率高达90%以上,同时也是膳食中钙的最佳来源。每天一斤奶可提供每日钙需求量的75%,因此乳制品也是重要的营养来源。近年随着国民健康意识不断提升,人们对乳制品益处的认知大大加强,同时受益于城镇化不断推进、冷链技术水平的不断提升、城乡居民可支配收入,使得我国乳制品制造业进入高速发展时期,产量增长明显。数据显示,2019-2022年我国乳制品产量一直为增长趋势。但到2023年产量出现轻微下降,产量为3054.6万吨,同比下降2.0%。

数据来源:观研天下整理

目前乳制品已经成为我们日常生活中不可或缺的营养来源之一。到2021年我国乳制品销量3035万吨,同比增长9.1%。人均乳制品消费量已从20年前的不足6公斤提高至36公斤,北上广等一线城市人均饮奶量达到了50公斤。尽管如此,但目前我国居民奶制品的摄入量仍然偏低,人均饮奶量仍不足世界人均消费量的1/3,不足亚洲人均消费量的1/2,远低于《中国居民膳食指南》指导的每日300克的摄入量,在2020年仍有超过20%的孩子没有科学食用乳制品。

整体来看,目前我国乳制品的产品结构很单一,同质化严重,且其仍处于以液奶和奶粉消费为主的阶段。数据显示,2022 年我国液奶、奶粉和乳饮料消费占乳制品市场总额的 66.5%,奶酪市场占比仅有 3.5%。因此在进一步优化乳制品的产品结构,开发功能乳制品,从而进一步提高我国人均牛乳消费量背景下,增加奶酪等高附加值产品的比例,将‘饮奶’转变为‘吃奶’成为重要途径之一。另外,相较趋于成熟的传统乳制品市场,我国奶酪品类仍处于新兴发展阶段,未来其具有很大的发展空间,其消费市场也具有较高成长性。

近年来,我国国家政策层面也在积极支持优化乳制品产品结构,满足居民消费升级的需要。根据2018 年 6 月,国务院办公厅印发《关于推进奶业振兴保障乳品质量安全的意见》,明确指出要优化乳制品产品结构,统筹发展液态乳制品和干乳制品,因地制宜发展灭菌乳、巴氏杀菌乳、发酵乳等液态乳制品,支持发展奶酪、乳清粉、黄油等干乳制品。

2022 年 2 月 ,农业农村部发布《“十四五”奶业竞争力提升行动方案》,提出“鼓励企业开展奶酪加工技术攻关,加快奶酪生产工艺和设备升级改造,提高国产奶酪的产出率,研发适合中国消费者口味的奶酪产品”。

同年 9 月,中国奶业协会在行业发展高峰论坛期间发布了《奶酪创新发展助力奶业竞争力提升三年行动方案》,规划到 2025 年,全国奶酪产量达到 50 万吨,全国奶酪零售市场规模突破 300 亿元。

综上,在优化乳制品产品结构的过程中,相较趋于成熟的传统乳制品市场,仍处于新兴发展阶段的奶酪品类消费最具成长性。

二、我国奶酪市场活力旺盛,产销量不断增长,零售规模不断扩大

伴随着国内消费者饮食结构的升级及对健康食品的持续追求,奶酪的消费量呈现出稳步增长的态势,整个奶酪市场也展现出了旺盛的活力。从过去以儿童零食奶酪棒这一大单品为代表的细分品类是奶酪市场的核心引擎,到如今原制奶酪、奶酪+休闲零食、奶酪进中餐等成人奶酪细分品类和消费场景开始崛起,我国奶酪产业正在进入一个全新的发展阶段,产品总体向多品类、多人群、多场景方向拓展。

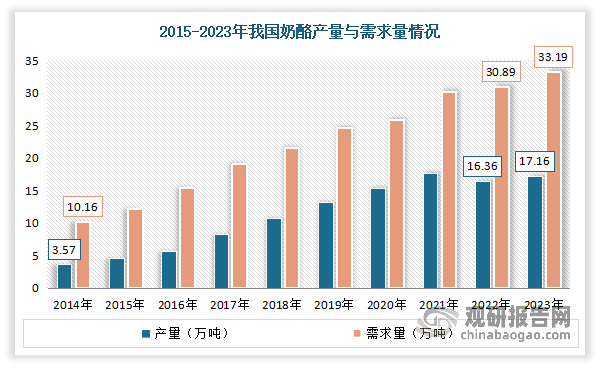

目前我国已成为亚洲最大的奶酪生产国和消费国。数据显示,2015-2022年我国奶酪产量从4.63万吨增长至16.36万吨,需求总量从12.18万吨增长至30.89万吨。2023年国内奶酪产量达到17.16万吨,需求量达到33.19万吨。

数据来源:观研天下整理

市场零售渠道销售额不断增长。数据显示,2017-2021年我国奶酪市场零售渠道销售额从52亿元增至131亿元,年复合增速达26.3%,到2022年我国奶酪行业零售市场规模才142.94亿元。

数据来源:观研天下整理

三、渗透率与人均奶酪消费量仍有很大的提升空间,未来主要向两个方向发展

从渗透率来看,虽然近年我国奶酪渗透率不断提升,2020-2022年从23%增长到33.5%。但从零食属性的角度看,目前奶酪的市场渗透率只跟口香糖差不多,远低于饼干、膨化食品等,市场渗透率依然很低。

从人均奶酪消费量来看,目前我国奶酪行业正处于早期成长阶段,人均奶酪消费量仍有较大提升空间。数据显示,2022年我国人均奶酪消费只有0.2公斤,而同为亚洲的韩国人均奶酪消费量是2.32公斤,日本是2.91公斤,而欧美国家的这一指标达到了5~15公斤。

可见我国奶酪市场长期潜力发展大。但值得注意的是,到目前为止,在中国奶酪消费的总量中,儿童零食奶酪棒占据了大头。近几年随着新生儿出生率下降,儿童零售成长周期限制等原因,奶酪棒的增长在这两年遇到了天花板。对此有相关人士分析,这是因为和欧美国家相比,我国人均奶酪消费量属于“小巫见大巫”,产品创新、迭代引领不足等一系列原因促使奶酪棒增速放缓,而企业破局的关键可能也在于创新。

对此近年以妙可蓝多为代表的乳企正试图通过“奶酪+”开辟细分品类和消费场景,寻求第二增长曲线。所谓“奶酪+”,就是奶酪在各方面的应用,无论是餐食化还是零食化,或者作为其他添加原料类的这些产品,都在不断地推进中国奶酪的消费量提升。奶酪+可以链接极广泛的既有零食、烘焙、饮品品类。目前餐食奶酪和烘焙逐渐成为奶酪企业布局的热点。

例如在餐食化方面,奶酪面向餐桌的创新可能性丰富多样。奶酪可以与目前众多的既有零食实现共创,比如奶酪肠,就是在传统的肉肠品类中增加了奶酪,形成独特的风味和口感。在预制菜风口渐起的当下,奶酪与速冻糕点的结合,有可能性形成新的半成品奶酪欧包、奶酪点心等高端产品。

妙可蓝多就携手蟹状元联合研发新品蟹黄芝士烧麦。更早之前,妙可蓝多与稻香村合作推出芝士流心月饼,与拉面说推出过合作款拉面,推动中餐与奶酪结合。不只是妙可蓝多,来自广西的桂牛乳业也在尝试“奶酪+”产品,推出了手撕奶酪、水牛烧烤奶酪等产品。此外奶酪博士也已推出奶酪小方、贝果奶酪酱、奶酪流心鳕鱼肠、水果奶酪泥、高钙奶酪泡芙等。

零食话方面:妙可蓝多加速人群和场景破圈,四重奶酪玉米脆片、奶酪布丁、小乳酪三角、奶酪小粒等新品逐步推向市场。

除此之外,奶酪企业也在布局除儿童外的消费人群。例如伊利瞄准了女性市场打造了妙芝“口袋芝士”;妙芝咔芝脆将芝士和坚果进行了跨界联合;百吉福推出了丝怡香酪等。

根据相关数据显示,在奶酪类目2023年TOP100新品的产品类型分布上,奶酪棒也是大热门,共有44款产品上榜,是市场上最受欢迎的奶酪新品类型;其他奶酪制品新品达到56款,虽然高于奶酪棒,但其中包含了多种形态的奶酪产品,包括切片奶酪、涂抹奶酪、杯装奶酪等形态,也包括布拉塔奶酪、蓝纹芝士、马苏里拉芝士等细分奶酪品类,表明企业也在推出更加多元的奶酪制品满足消费者的需求。

综上,目前我国奶酪行业已经进入2.0时代,以家庭餐桌为重要场景,以“奶酪+”休闲零食为品类拓展的时代即将到来。另外从目前国内一些头部奶酪企业的发展路径,可以将我国奶酪未来的发展方向分为两大类:一是强化奶酪的休闲零食化方向,二是面向餐桌。

四、行业格局逐渐清晰,发展机会在于寻找突破性品类

行业集中度不断提升,妙可蓝多稳居行业第一并持续扩大领先优势。2022年我国奶酪行业集中度进一步提高,CR5 达到了 67.7%。其中妙可蓝多以 32.7%的市占率排名第一。在2023年中国奶酪品牌销售额中,妙可蓝多奶酪市场占有率超过35%,奶酪棒市场占有率更超过40%,公司稳居行业第一并持续扩大领先优势。另根据资料统计,在中国奶酪零售市场品牌市场占有率中,2023年妙可蓝多持续保持排名第一。

目前我国奶酪行业格局呈现出小品牌逐步出清,市场份额向头部集中的态势。2023年国内奶酪市场处于“活下来”的阶段。数据显示,有几百个奶酪棒企业在这一年销声匿迹,行业经历了市场寒冬、去库存、产品升级应对等。在原料成本上涨、价格战持续的背景下,没有品牌溢价能力的小品牌盈利艰难。目前中小品牌已基本退出市场,行业格局逐渐清晰,后来者想要从行业分一杯羹愈发艰难,而机会仍在于寻找突破性品类。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。