一、行业基本概述

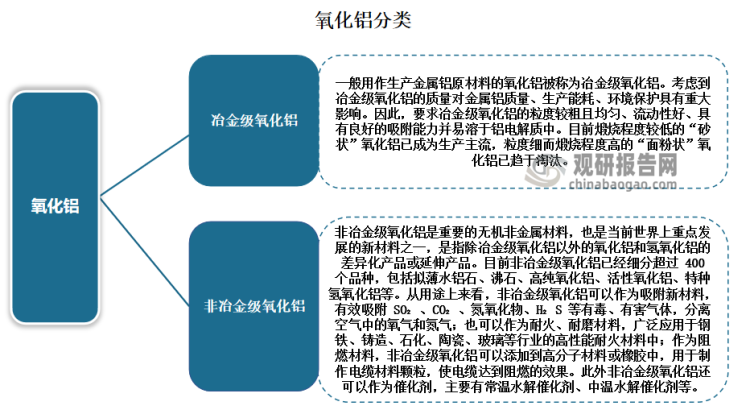

氧化铝化学式为Al₂O₃,又称三氧化二铝,是铝的稳定氧化物,是由铝土矿经拜耳法、烧结法等工艺生产先获得氢氧化铝,再经加热分解的脱水产物,是一种白色粉状或砂状物。氧化铝根据用途不同,可分为冶金级氧化铝和非冶金级氧化铝。其中冶金级氧化铝主要用来生产电解铝,占氧化铝需求的95%;而非冶金级氧化铝主要用于制作刚玉、陶瓷、耐火制品及其他氧化铝制品。这两者生产工艺无差,但一般非冶金级氧化铝纯度要较冶金级氧化铝更高。

资料来源:观研天下整理

根据观研报告网发布的《中国氧化铝行业发展现状研究与投资前景预测报告(2024-2031年)》显示,氧化铝生产工艺包括拜耳法、烧结法和拜耳-烧结联合法。不同工艺应用主要是根据铝土矿的类型和品位。例如拜耳法生产工艺简单,但对矿石质量要求较高,目前多数氧化铝企业采用拜耳法生产。根据矿石类型又可分为高温拜耳法和低温拜耳法——高温拜耳法主要使用一水铝石型铝土矿,国内以山西、河南地区为主;低温拜耳法一般使用进口三水铝石型铝土矿,国内以山东地区为主。

氧化铝生产工艺

| 生产工艺 | 具体情况 |

| 拜耳法 | 拜耳法是由拜耳在 1889-1892 年发明,该方法直接利用含有大量苛性碱(氢氧化钠或氢氧化钾)的循环母液来处理铝土矿,溶出氧化铝得到铝酸钠溶液,然后向铝酸钠溶液中添加氢氧化铝晶种经长时间搅拌分解析出氢氧化铝结晶,再焙烧氢氧化铝得到氧化铝。分解得到的母液,经蒸发浓缩后在高温下可以用来溶出新一批的铝土矿。交替使用这两个过程就能够处理每一批铝土矿,从中得到纯的氢氧化铝产品,构成拜耳法循环。拜耳法适合高铝硅比矿石,其生产流程简单、能耗低、成本低且产品质量好、纯度高,也是目前世界上处理铝土矿生产氧化铝的最主要方法。 |

| 烧结法 | 碱石灰烧结法是在铝土矿中加入石灰石(石灰岩,碳酸岩石)和纯碱,从而形成炉料,炉料在高温下烧结得到含有固态铝酸钠的熟料(铝酸钠、铁酸钠、原硅酸钙和钛酸钙),然后用水或稀碱溶液溶出熟料得到铝酸钠溶液,铝酸钠溶液净化后通入二氧化碳便可分解结晶出氢氧化铝,再经过焙烧即为氧化铝,该方法适合处理低铝硅比矿。尽管烧结法相比拜耳法而言,流程复杂、投资大、能耗高、产品质量略差,但其生产特点有利于利用中国低品位铝土矿,因此碱石灰烧结法在我国也得到一定的应用和发展。 |

| 拜耳-烧结联合法 | 拜耳-烧结联合法兼有拜耳法和烧结法两种方法的优点,可以充分利用铝土矿资源,但其流程复杂、成本高、能耗高且产品质量较拜耳法低。在氧化铝生产中得到实际应用的拜耳-烧结联合法有三种,即串联法、并联法和混联法,其分类主要是依据烧结法处理的原料来源。 |

| 拜耳-烧结串联法 | 拜耳-烧结串联法,就是烧结法部分全部用来处理拜耳法赤泥(即赤泥又进入烧结系统进行氧化铝生产,可以最大可能的提取氧化铝,并将拜耳赤泥中的碱回收利用),这种方法的优点主要是氧化铝回收率高、碱耗低、赤泥排放量低、利于生产砂状氧化铝。但在烧结法部分,赤泥炉料中氧化铝含量低,熟料折合比高,且烧结比较困难。 |

| 拜耳-烧结并联法 | 拜耳法和烧结法是两个并行的生产系统。拜耳法处理高品位矿石,而烧结法并不处理拜耳法赤泥,而只处理矿石。这种方法的优点在于:既可处理优质铝土矿,又可处理铝硅比较低的矿石,资源利用较为合理;但由于烧结法部分仅限于补碱,本身无氢氧化铝产出,产量受到限制。 |

资料来源:观研天下整理

二、我国产能产量占据全球半壁江山,山东是最大供给大省

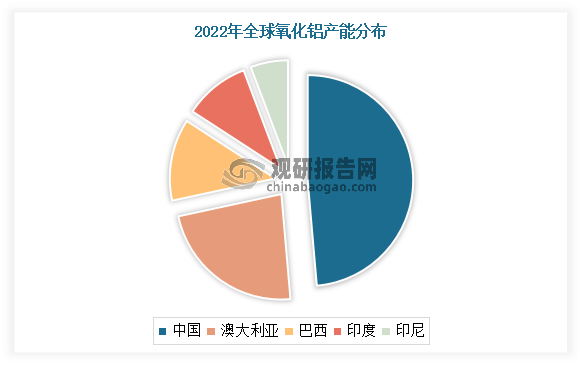

产能方面:目前全球氧化铝产能分布比较广泛,主要分布于亚洲、大洋洲、南美洲、欧洲以及北美地区。分国别来看,我国氧化铝建成产能占据了全球的半壁江山。根据数据显示,2022年全球氧化铝建成产能17789万吨。其中我国氧化铝建成产能9695万吨,占比55%左右,位列全球第一;其次为澳大利亚、巴西、印度,占比分别约26%、14.2%、11.4%。

数据来源:观研天下整理

近年我国国内氧化铝建成产能呈稳步增长趋势。数据显示,截止2023年,我国氧化铝总产能为10342万吨/年,在产产能为7635万吨/年,产能利用率在80.83%。

数据来源:观研天下整理

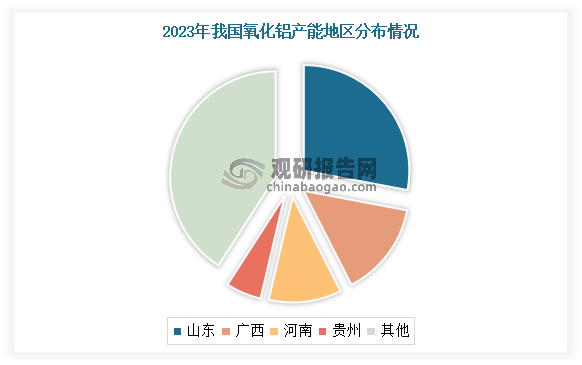

从地区分布来看,由于氧化铝主要布局在铝土矿资源丰富或下游电解铝产能集中的地方,因此产能主要集中在山东、山西、广西、河南、贵州、重庆、河北、内蒙古和云南等地。其中山东省因资源丰富拥有最大的建成产能,2023年为2970万吨/年,占28.72%;其次为广西自治区、河南省、贵州省,产能分别为1545万吨/年、1185万吨/年、580万吨/年。

数据来源:观研天下整理

产量方面:随着产能的不断增长,2017-2023年我国氧化铝产量整体也呈上涨趋势。虽然2019年有所回落,但仍高于2017年的产量,且随后始终保持上涨趋势。目前我国已经发展成全球较大的氧化铝生产国,2022年我国氧化铝产量占全球氧化铝生产总量的56.61%。2023年我国氧化铝产量累计达到8238万吨,同比增长3.28%。

数据来源:观研天下整理

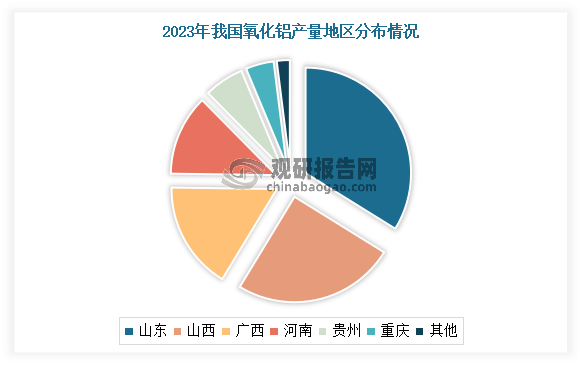

从地区分布来看,目前我国氧化铝的生产较为集中,山东、山西、广西、河南等地是主要生产地区。其中山东省的氧化铝产量排在全国首位,2022年其产量为2785.22万吨,占全国氧化铝总产量的34.02%。其次十山西省,产量占全国总产量的24.99%。

数据来源:观研天下整理

但值得注意的是,近年来政府越来越重视环境保护和绿色发展。一些地区可能因为技改、整合而关闭落后产能,或者限制新产能的建设。此外国家对于能源消耗也有所控制,尤其是在电力消耗较大的电解铝行业。因此氧化铝作为电解铝的主要原料,其生产也可能受到相关政策的间接影响。

三、铝土矿是氧化铝生产最主要成本来源,其进口依赖度正逐渐提升

氧化铝生产成本包含铝土矿、烧碱、能源、石灰和其他费用,其中铝土矿是氧化铝生产最主要的成本来源,一般生产1吨氧化铝消耗约2.3-2.7吨的铝土矿。以国内一水硬铝石为例,铝土矿生产成本占总成本约44%,能源成本占20%左右,烧碱占18%左右。从成本表现来看,铝土矿价一直比较坚挺,烧碱和能源价格主要受市场行情影响。

铝土矿是氧化铝及整个铝产业链中最重要的上游原材料,从全世界范围来看,我国的铝土矿储量并不丰富。根据2021年的数据为例,根据美国地质局的数据,2021年我国铝土矿储量为10亿吨,排在全球第七位。几内亚是全球铝土矿储量最丰富的国家,其2021年铝土矿数量为74亿吨,占全球铝土矿储量的23.11%。其次是越南和澳大利亚,2021年铝土矿储量依次为58亿吨、53亿吨。

近年随着我国经济高速发展,新能源、电子信息、机械制造等行业飞速发展,金属铝的需求量不断增多,使得我国的铝土矿进口依赖度逐渐提高。数据显示,2023年我国铝土矿全年进口14138万吨,进口量创历史新高,较上年增长12.9%。而我国铝土矿的出口数量却始终不足10万吨(2022年我国铝土矿只有4.69万吨)。

数据来源:中国海关,观研天下整理

根据相关分析,近年进口量不断增长的原因主要有以下几点:一是冶炼过程成本低廉。二是对于一些沿海城市及其周边城市来说,进口矿采购成本较低,综合来看使用进口矿冶炼的成本低于国产矿的成本,我们通过对45家企业成本进行分析,发现90%成本分位线以上的氧化铝企业大部分来自山西以及河南使用国产矿较多的地区。三是近年来国内矿产逐渐盆化,加上愈发趋紧的环保督察政策,使得国产矿供应紧张,企业为了保证生产活动稳定进行,有时也不得不采取国产矿和进口矿混用生产,或者对部分生产线进行技改直接用进口矿进行生产。

四、出口量增多,净进口量呈下降走势

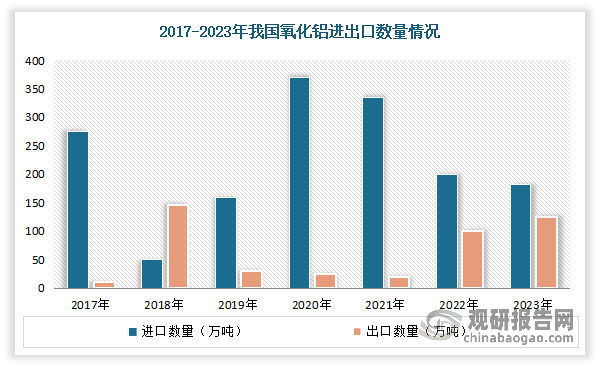

2022年以来受国际大环境影响,我国氧化铝出口数量大增。数据显示,2022年我国氧化铝的出口量再一次呈现出大幅上涨的态势,出口氧化铝100.74万吨,同比上涨741.41%。2023年我国氧化铝出口数量为125万吨,相比2022年同期增长了24万吨,同比增长24.5%。

数据来源:中国海关,观研天下整理

虽然出口数量大增,但对比进口数量来看,由于我国是电解铝生产大国,对氧化铝的需求一直比较旺盛,使得目前我国仍是重要的氧化铝进口国。数据显示,2023年我国氧化铝出口数量为125万吨,而进口量达182.65万吨。然而,值得注意的是近三年我国电解铝行业净进口量呈明显下降走势。

数据来源:中国海关,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。