糖醇是单糖经催化氢化及硼氢化钠还原为相应的多元醇。与石油化工合成的乙二醇、丙二醇、季戊四醇等多元醇不同,糖醇可以由来源广泛的、相应的糖来制取,即将糖分子上的醛基或酮基还原成羟基,而成的糖醇(如用葡萄糖还原生成山梨醇,木糖还原生成木糖醇,麦芽糖还原生成麦芽糖醇,果糖还原生成甘露醇等);不仅能食用,还可以作有机合成制取醇酸树脂和表面活性剂的原料。目前市面上以开发的糖醇主要有山梨糖醇、甘露糖醇、赤藓糖醇、麦芽糖醇、乳糖醇、木糖醇等。

我国糖醇行业产业链较为完整。其产业链上游主要为蔗糖、木糖、淀粉、玉米等原材料;中游为木糖醇、山梨糖醇、麦芽糖醇等糖醇生产供应环节;下游则为食品、饮料、医药、日化等领域。

资料来源:观研天下整理

一、行业上游情况

1、蔗糖

蔗糖是一种常见的天然甜味剂,其不仅具有提供能量的功效,还对润肺、助消化和美容有益。此外还富含碳水化合物、维生素和矿物质,具有一定的营养价值。因此近年因其独特的甜味和多种功效而备受人们喜爱。2019-2022年在甘蔗产量下降的背景下,甘蔗糖产量也呈现下降。同时由于国内外的能源结构的调整,甘蔗需求的增加,我国甘蔗糖主产区主要集中在南方的广西、云南、广东湛江等地。数据显示,2022年我国甘蔗糖产量为870万吨。

数据来源:观研天下整理

2、淀粉

根据观研报告网发布的《中国糖醇行业现状深度研究与发展前景分析报告(2024-2031年)》显示,淀粉是由葡萄糖分子聚合而成的多糖,是人类日常饮食中的重要成分之一,通常是以谷类、薯类、豆类以及各种可食用植物为原料制取。根据原料来源的不同,淀粉主要可分为玉米淀粉、小麦淀粉、木薯淀粉、马铃薯淀粉、甘薯淀粉、绿豆淀粉等种类。

近年来随着我国食品消费升级,医药、发酵、纺织、造纸、冶金、石油等产业向绿色发展模式转型,给淀粉及其加工副产物开辟了新的应用途径,使得我国淀粉工业呈现持续良好的发展。虽然2022年是受玉米深加工行业开工率整体下降使得玉米淀粉产量出现大幅下滑影响,从而导致整个淀粉工业产量下降3.5%。但整体来看,2016-2022年我国淀粉产量呈现增长态势。截止到2022年我国淀粉产量达到二3959.53万吨。

数据来源:观研天下整理

3、玉米

玉米是一种由玉米属植物所产生的谷物作物,也被称为玉米粒或玉米籽粒。它是全球最重要的粮食作物之一,广泛种植于许多国家和地区,并且可以用于食品加工、饲料、工业用途等多个方面。玉米富含碳水化合物、蛋白质、脂肪、维生素和矿物质等营养物质,是人类和动物重要的能量来源之一。

玉米是我国三大粮食作物之一,是种植范围最广、单产最高的谷类作物,也是第一大饲料原料,其在我国农业生产及经济发展中占有重要地位。我国玉米收获面积常年居全球首位;产量仅次于美国;玉米总消费量位列全球第2位。数据显示,2023年我国玉米种植面积达66328.35万亩(约合6.63亿亩),产量达到28884.2万吨(约合2.89亿吨),单位面积产量达435.47公斤/亩,同比分别增长了2.67%、4.2%、1.49%。

数据来源:观研天下整理

二、行业中游情况

1、产销市场

近年来随着我国经济的不断发展,食品饮料、医药等产业对糖醇的需求不断增长,同时随着人们自身健康意识的不断提升,人们的饮食消费习惯也逐渐偏向于健康型、营养型,健康低卡的饮食产品,为我国糖醇行业的发展带来了强劲动力,产销规模也随之稳步扩张。数据显示,2021年我国糖醇产量为154.38万吨,同比增长12.31%;销量为138.01万吨,同比增长11.98%。估计2022年我国糖醇产量在170万吨左右,销量在150万吨左右。

数据来源:观研天下整理

目前山梨糖醇是我国糖醇市场上主流产品。以2021年的数据为例,2021年我国山梨糖醇占比最大,达73.58%;其次为结晶山梨醇和液体麦芽糖醇,占比分别为9.74%和8.16%。

数据来源:观研天下整理

山梨糖醇别名山梨醇,有D、L两种旋光异构体,是蔷薇科植物的主要光合作用产物。山梨糖醇可由葡萄糖还原而制取,在梨、桃、苹果中广泛分布,含量约为1%~2%。山梨醇有清凉的甜味,甜度约为蔗糖的一半,热值与蔗糖相近,作为甜味剂使用不会引起龋齿。山梨醇广泛应用在食品、医药、日化等领域,其中食品工业中多为69~71%含量的山梨糖醇液。

自2000年以来,随着我国山梨糖醇产业技术水平的不断提高,山梨醇产量持续增长。数据显示,2021年我国山梨糖醇产量为116.57万吨。到2022年我国山梨糖醇产量达到近130万吨。

数据来源:观研天下整理

2、市场格局

近年来我国糖醇行业的市场集中度不断提升。到目前我国糖醇行业市场集中度比较高,行业龙头优势较为明显。数据显示,2021年我国糖醇行业的CR3为65.33%,CR5为80.08%。

从企业来看,山东天力、罗盖特(中国)和广东肇庆生物是我国糖醇主要生产企业。其中山东天力药业份额占比最高,达37.76%;其次为罗盖特(中国)和肇庆焕发生物,份额占比分别为14.25%和13.32%。

数据来源:观研天下整理

三、行业下游情况

近年来随着消费者的消费理念和习惯的不断改变,健康管理已经成为了当今人们的一大刚性需求。尤其是近年来,政府加大了科普控糖、减糖的力度,而糖醇因其低热量、不致龋齿、低血糖反应等特点,使得食品饮料及保健品领域成为其最大需求来源。有相关数据显示,2021年我国糖醇下游应用结构中,食品及饮料占比最高,达77.4%。其次为膳食补充剂及医药领域,占比分别为15%和5%。

数据来源:观研天下整理

1、饮料

饮料是一种既可以满足消费者即时需求,又可以具有提神、补充水分和营养等功能性的快消品。饮料行业是一个传统而与时俱进的行业,作为大消费产业的组成部分,在国民经济中发挥重要作用。近年来我国规模以上饮料制造企业产量呈现出波动变化走势。数据显示,2022年我国规模以上饮料制造企业产量达到18140.8万吨,同比下降1.05%。2023年我国饮料产量17499.8万吨。

数据来源:观研天下整理

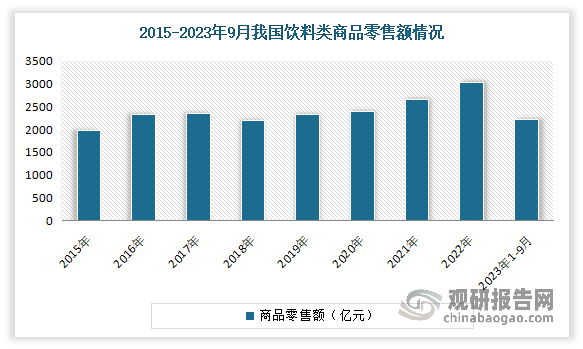

近年随着社会群体的喜好的改变、消费群体的不断扩大,种类逐渐丰富,从初期的果汁、茶以及功能饮料再到现如今的新茶饮,可选择的饮料种类也越来越多,我国饮料类商品零售额呈现出波动增长趋势。目前饮料消费已成为我国当下快消品行业里的主力军,是发展最快的零售品行业之一。

数据来源:观研天下整理

2、膳食补充剂

膳食补充剂在行业内也叫膳食营养补充剂、营养补充剂、非医用营养品等,其特征是药品形态、食品属性,属于食品的特殊类别。近年来随着人们生活水平的提高和健康意识的增强,营养保健食品已逐渐发展成为日常生活中的普通消费品,甚至是必需品,消费需求的刚性不断增强,消费群体向普通民众扩展的速度不断加快,市场规模总体呈现较快增长。数据显示,2023年我国维生素与膳食补充剂行业零售总规模达到2253亿元,较上年增长约11.6%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。