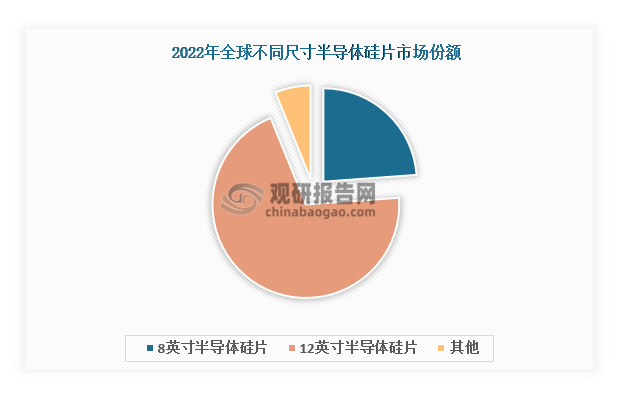

1.8英寸、12英寸半导体硅片是全球市场的主流产品

半导体硅片是一种由透明的半导体多晶硅制成的应用于电子器件的基板材料。随着半导体硅片生产技术不断提高和在摩尔定律的驱劢下,半导体硅片正在不断向大尺寸方向发展。按直径划分,目前半导体硅片主要可分为6英寸、8英寸、12英寸及18英寸半导体硅片等。其中,8英寸、12英寸半导体硅片是全球半导体硅片市场中的主流产品,2022年市场份额合计达到 90%以上,在市场中占据主导地位。

数据来源:观研天下整理

根据观研报告网发布的《中国半导体硅片行业现状深度研究与发展趋势预测报告(2024-2031)》显示,从下游应用领域来看,8英寸半导体硅片主要应用于传感器、液晶显示器、功率器件、指纹识别、模拟 IC等,涉及移动通信、汽车、工业电子等行业;12英寸半导体硅片主要应用于存储芯片、逻辑芯片、图像处理芯片等,涉及智能手机、计算机、人工智能、云计算等行业。

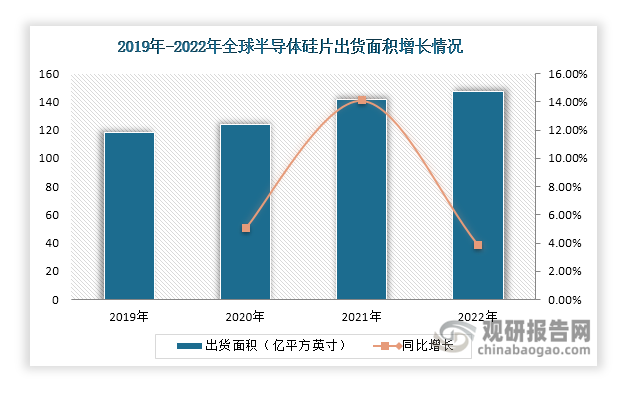

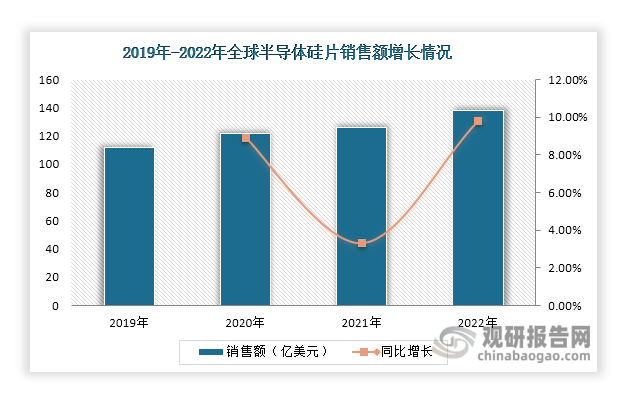

2.全球半导体硅片出货面积和销售额持续增长

近年来,在5G 手机、人工智能、高性能计算、新能源汽车、物联网等下游行业的驱动下,全球半导体硅片市场需求持续释放,带动出货面积和销售额稳步增长。数据显示,2022年全球半导体硅片出货面积达到147.13亿平方英寸,同比增长 3.9%;销售额增长至138.31亿美元,同比增长9.8%。

数据来源:观研天下整理

数据来源:观研天下整理

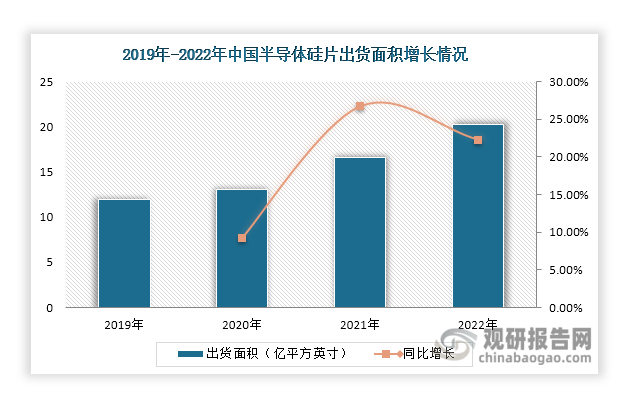

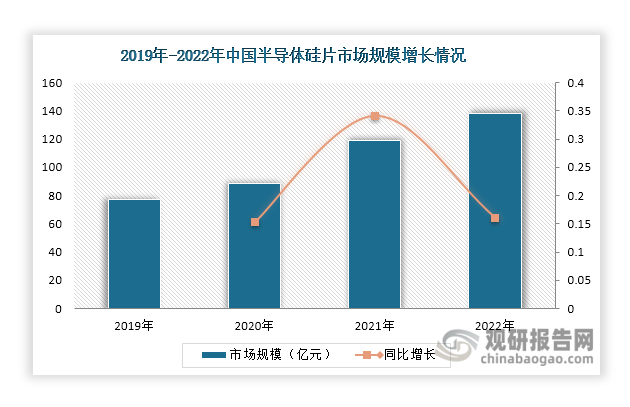

3.我国半导体硅片行业发展向好,市场规模持续扩容

从国内来看,在国家政策的支持下,近年来我国半导体硅片行业发展向好,出货面积不断增长,市场规模也在持续扩容。数据显示,2022年我国半导体硅片出货面积达到20.3亿平方英寸,同比增长22.29%,高于全球半导体硅片出货面积增速;市场规模则由2019年的77.1亿元增长至2022年的138.28亿元,同比增长始终保持在15%以上。

数据来源:观研天下整理

数据来源:观研天下整理

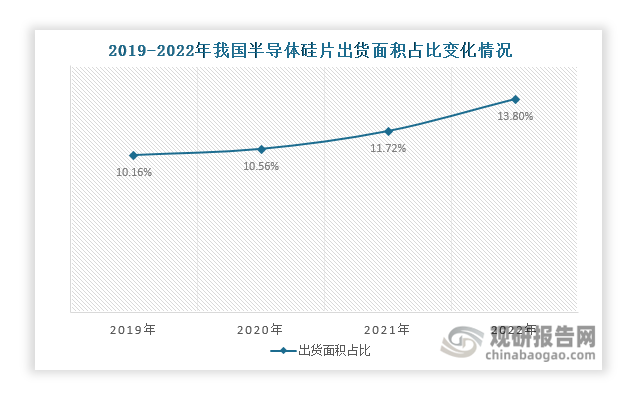

值得一提的是,我国半导体硅片出货面积在全球市场中的占比也在逐步提升,2022年达到13.8%。但目前我国半导体硅片出货面积占比还比较低,未来还有很大的上升空间。

数据来源:观研天下整理

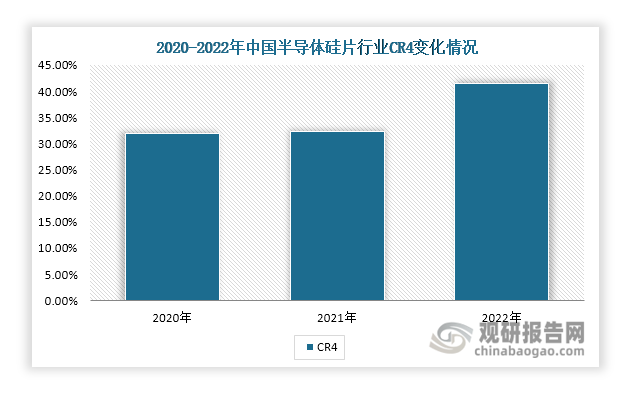

4.我国半导体硅片行业集中度逐步提升,国产替代前景大

当前,我国半导体硅片行业集中度低,市场竞争格局较为分散。但近年来,随着头部企业扩建产能,其行业集中度正在逐步提升。数据显示,2020年我国半导体硅片CR4为31.9%,2021年增长至32.3%,到了2022年,其CR4超过40%。

数据来源:观研天下整理

此外,由于我国半导体硅片行业起步较晚,目前其国产化率低,8英寸半导体硅片国产化率在33%左右,12英寸半导体硅片国产化率为10%左右,国产替代前景大。这也使得我国半导体硅片依赖进口,市场份额也主要被日本信越化学和Sumco等外资企业占据。近年来,以沪硅产业、立昂微、中环股份等为代表的国产企业加速扩建8英寸、12英寸半导体硅片产能,未来半导体硅片国产化率有望进一步提升。(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。