根据观研报告网发布的《中国对二甲苯行业现状深度分析与发展趋势预测报告(2024-2031)》显示,对二甲苯(PX)是一种有机化合物,常温下是具有芳香味的无色透明液体,不溶于水,可混溶于乙醇、乙醚、氯仿等多数有机溶剂。据悉,约有99%的对二甲苯用于生产精对苯二甲酸(PTA),进而生产聚酯纤维、聚酯瓶片和聚酯薄膜等聚酯产品,剩下1%应用于医药中间体对苯二甲酸二甲酯(DMT)、涂料等其他领域。

1.我国对二甲苯产能不断增加,且主要集中于华东地区

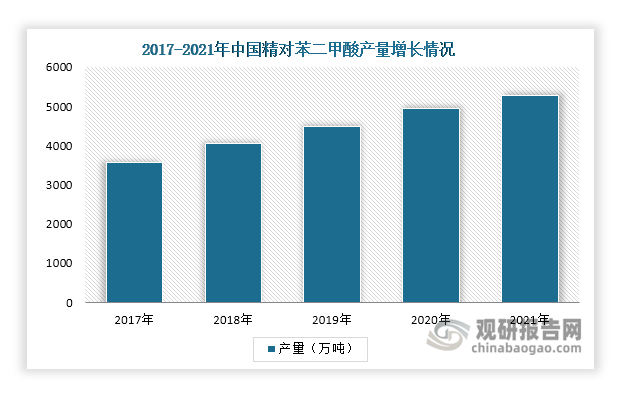

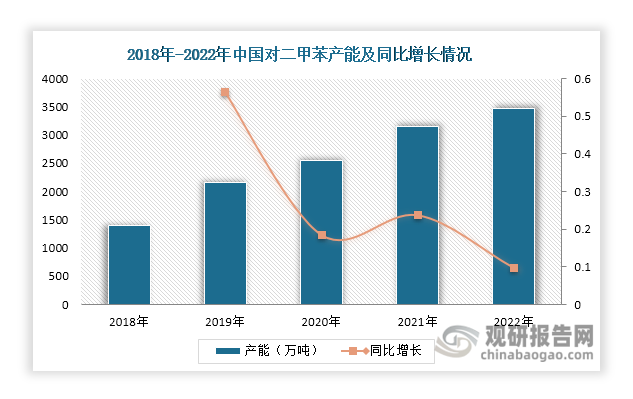

近年来,我国聚酯行业迅速发展,带动精对苯二甲酸产量持续增长。数据显示,其产量已由2018年的3571万吨增长至2021年的5268万吨。精对苯二甲酸产量的增长使得其对对二甲苯的市场需求也在持续上升,进而推动对二甲苯企业积极扩建产能。数据显示,自2018年起,我国对二甲苯产能不断增加,由2018年的1393万吨增长至2022年的3467万吨。

数据来源:观研天下整理

数据来源:观研天下整理

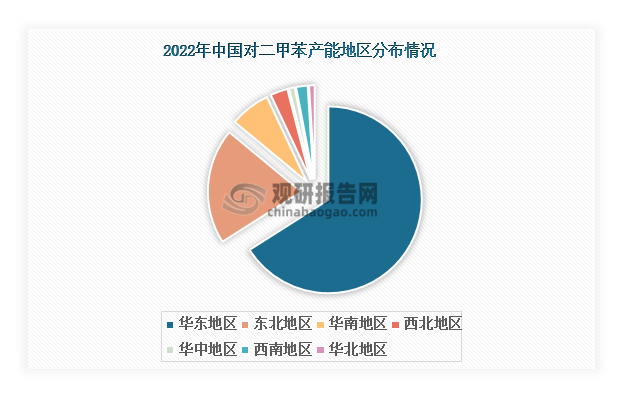

从地区分布来看,我国对二甲苯产能分布呈现集中格局,主要分布在华东地区和东北地区。其中,华东地区产能占比最大,达到66%;其次是东北地区,达到20%。

数据来源:观研天下整理

2.国内对二甲苯产需两旺,市场呈现供不应求局面

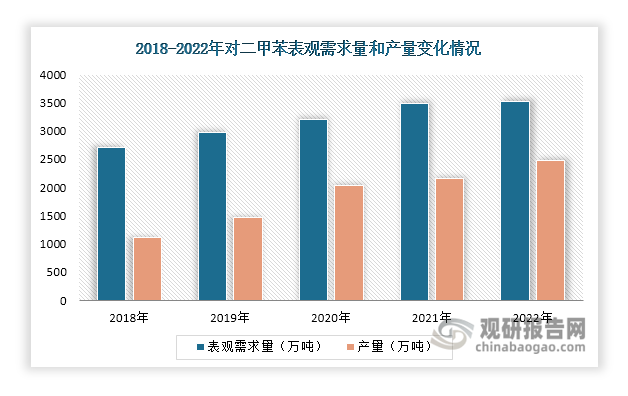

受益于对二甲苯下游需求持续释放,近年来我国对二甲苯表观需求量和产量始终保持正向增长,具体来看,其表观需求量由2018年的2713.57万吨增长至2022年的3525.38万吨;产量则由2018年的1109万吨增长至2022年的2475万吨。值得一提的是,尽管近几年我国对二甲苯产量持续增长,但还是无法满足国内市场需求,市场呈现供不应求局面。因此我国对二甲苯行业供给端仍有较大发展空间,不过值得注意的是从2018到2022年行业产需差距越来越小,行业供不应求局面正逐步缓解。

数据来源:观研天下整理

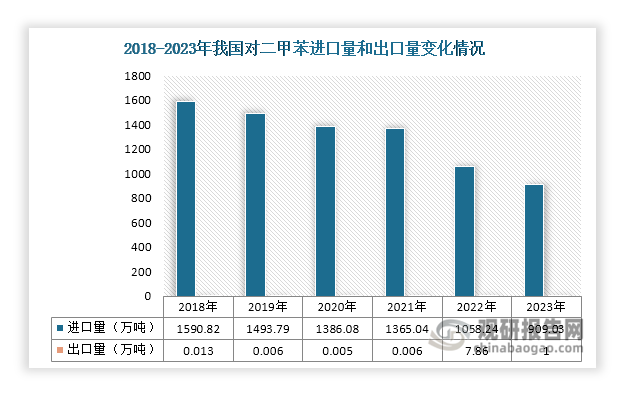

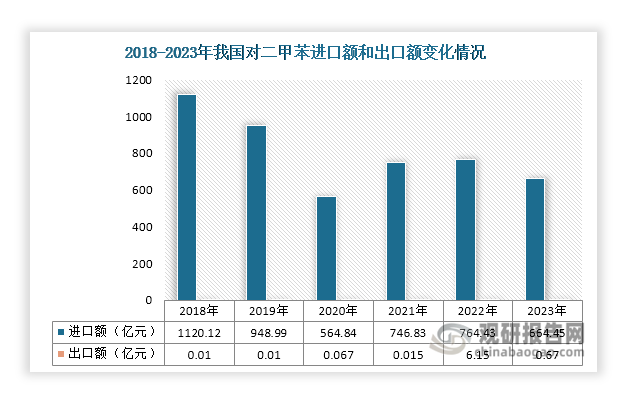

3.行业进口规模远大于出口规模,但贸易逆差正呈缩小趋势

由于我国对二甲苯产量无法完全满足国内消费,因此一直以来行业都需向外进口,进口量和进口金额也一直远大于出口量及出口金额。不过,随着我国对二甲苯产能持续扩张,近年来其进口量呈现下降趋势。数据显示,2023年我国对二甲苯进口量为909.03万吨,同比下降14.1%。而从出口来看,目前我国对二甲苯出口量极少,2023年出口量仅为1万吨。金额方面,进口额和出口额均呈现波动增长态势。2023年我国对二甲苯进口额达到615.34亿元,同比下降13.08%;出口额为0.67亿元,同比下降89.11%。

数据来源:海关总署、观研天下整理

数据来源:海关总署、观研天下整理

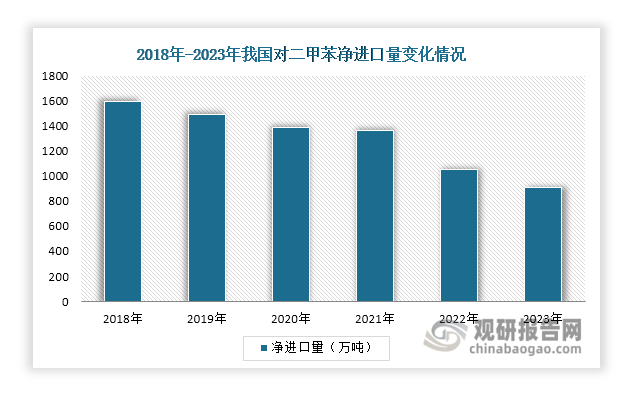

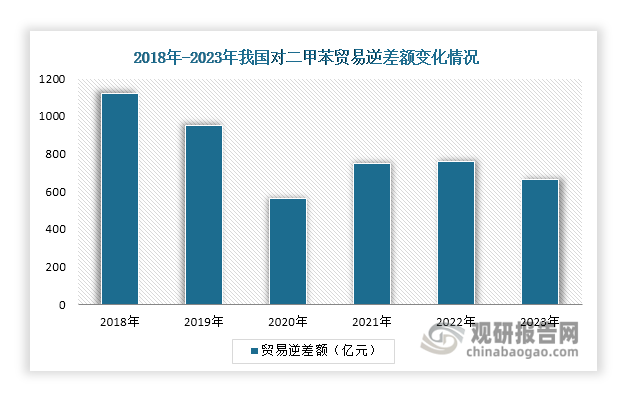

此外,我国对二甲苯行业也正在逐步减少对外依赖,净进口量呈下降走势,贸易逆差额也呈缩小之势。数据显示,2018年到2023年,行业净进口量从1590.807万吨下降至908.3万吨;贸易逆差额则从1120.11亿元下降至663.78亿元。

数据来源:观研天下整理

数据来源:观研天下整理

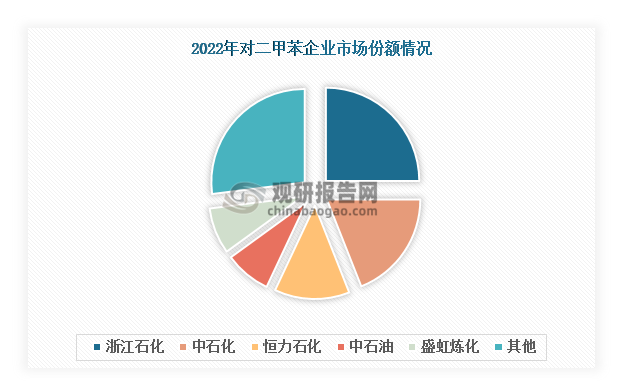

4.我国对二甲苯行业集中度低,市场由大型石化企业主导

当前,我国对二甲苯行业集中度高,2022年CR5超过70%。截至2022年底,我国对二甲苯市场参与者数量较少,仅有12家对二甲苯生产企业,市场主要由浙江石化、中石化、恒力石化等大型石化企业主导,其在规模、技术等方面具有较强的优势。从市场份额来看,浙江石化2022年市场份额达到25%,行业排名第一;中石化、恒力石化紧随其后,合计占比32%。

数据来源:观研天下整理

2022年我国对二甲苯TOP5企业竞争优势情况

|

排名 |

优势 |

竞争优势 |

|

1 |

浙江石化 |

规模优势:公司4000万吨/年炼化一体化项目是国内最大的一次性绿地投资建设的炼化一体化项目,生产出国VI汽柴油、航煤、对二甲苯(PX)、高端聚烯烃、聚碳酸酯等20多种石化产品。 |

|

地理优势:公司项目位于长三角,集中了中国40%的石化化工产品的需求,且地理位置优越,交通便利,有利于产品的运输及市场拓展。 |

||

|

2 |

中石化 |

规模优势:公司是中国最大的能源和化工综合企业之一,业务范围遍及全球,拥有完整的成品油和化工产品销售网络。 |

|

研发优势:公司拥有石油化工科学研究院、北京化工研究院、上海石油化工研究院等一批具有高水平研究能力的研究机构,拥有丰富的研发经验和技术优势。 |

||

|

3 |

恒力石化 |

规模优势:公司拥有旅三家上市公司、二十多家实体企业,在苏州、大连、宿迁、南通、营口、泸州、惠州、贵阳等地建有生产基地。 |

|

技术优势:公司拥有先进的生产设备和技术,严格遵循国际标准和环保要求,确保产品的质量和安全。 |

||

|

4 |

中石油 |

规模优势:公司是集国内外油气勘探开发和新能源、炼化销售和新材料、支持和服务、资本和金融等业务于一体的综合性国际能源公司。2023年,在世界50家大石油公司综合排名中位居第三,在《财富》杂志全球500家大公司排名中位居第五。 |

|

专利优势:截至目前,公司拥有有效专利3.57万件,其中国外有效专利为547件。 |

||

|

5 |

盛虹炼化 |

人才优势:公司团队成员都是来自石化行业的专家和精英,具有深厚的行业背景和丰富的实践经验,这使得公司在产品研发、生产管理等方面具有领先地位。 |

|

成本优势:公司拥有国内最大的单套常减压联合装置,单吨加工成本会优于行业平均水平。 |

资料来源:公开资料、观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。