一、环氧乙烷产业链图解

根据观研报告网发布的《中国环氧乙烷行业现状深度研究与未来投资预测报告(2024-2031)》显示,环氧乙烷是一种有机化合物,常温下为无色带有醚刺激性气味的气体。其易燃易爆,不易长途运输,因此有强烈的地域性。

从产业链来看,环氧乙烷上游为乙烯等原材料;中游为环氧乙烷生产;下游为应用领域,环氧乙烷主要用于制造聚羧酸减水剂单体、非离子表面活性剂、乙醇胺、抗冻剂、乳化剂、消毒剂、杀菌剂等,应用范围广泛。

资料来源:观研天下整理

二、环氧乙烷产业链上游情况

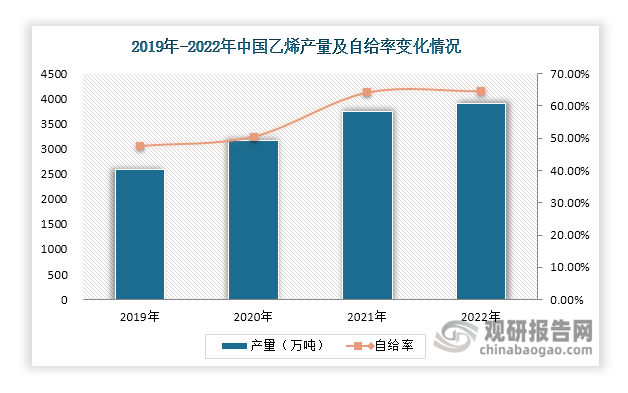

环氧乙烷是一种有机化合物,属于乙烯衍生物,因此乙烯也是用于生产环氧乙烷的主要原材料,而目前国内外生产乙烯的原料主要有三种:石油、轻烃和煤炭,当前乙烯原料多元化趋势明显,炼化一体化混合进料优势凸显;叠加政策端持续发力支撑,使得我国乙烯自给率,自给水平得到提升。数据显示,近年来我国乙烯产量稳步增长,由2019年的2585万吨增长至2022年的3905万吨。与此同时,乙烯自给率也在同步上升,2022年增长至64.68%,对进口的依赖程度逐步减少。

数据来源:观研天下整理

环氧乙烷作为乙烯第二大消费领域,2023年占比10%左右。国内乙烯产量的稳步增长及自给率的提升为环氧乙烷中游生产奠定了良好的基础。

数据来源:观研天下整理

三、环氧乙烷中游情况

1.环氧乙烷产能利用率低

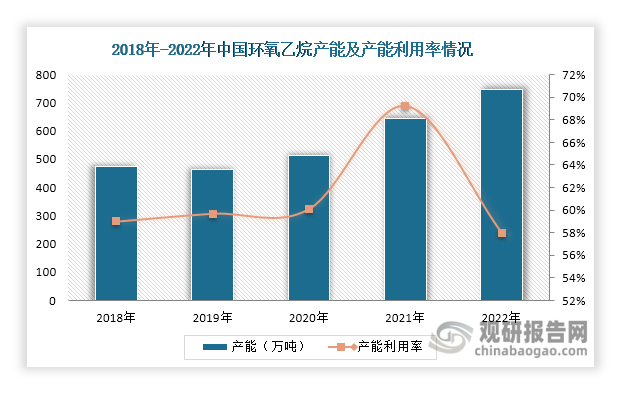

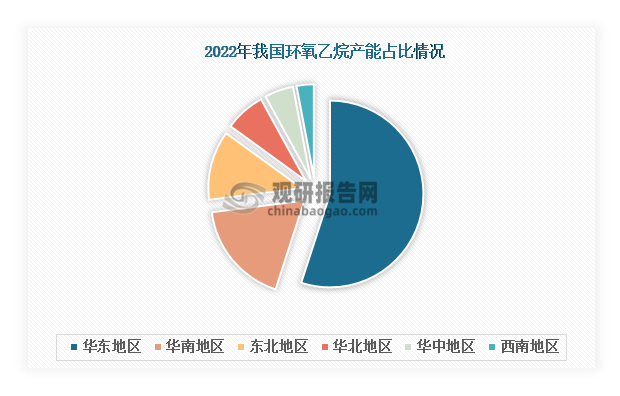

近年来,我国环氧乙烷产能稳步提升,2022年达到746万吨,主要集中在华东地区,占比超过五成。值得一提的是,环氧乙烷产能增长的同时,其产能利用率却始终偏低,保持在70%以下。数据显示,2022年我国环氧乙烷产能利用率仅为58%,产能过剩现象持续存在。

数据来源:观研天下整理

数据来源:观研天下整理

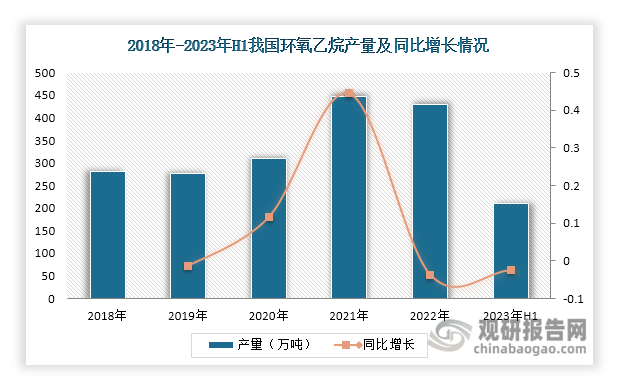

2.环氧乙烷产量下降

产量方面,由于环氧乙烷下游市场需求减弱,自2021年后,我国环氧乙烷产量出现下滑。2022年中国环氧乙烷产量430万吨,同比下降3.7%;2023年上半年其产量为209.6万吨,同比下降2.5%。

数据来源:观研天下整理

企业方面来看,由于环氧乙烷属于乙烯衍生物,而乙烯工业又是石油化工产业的核心,因此中国石化和中国石油成为了是国内最大的环氧乙烷生产企业,二者合计产能占到国内总产能的80%以上。另外,近年来,外资企业和国内民营环氧乙烷生产企业也得到了长足发展,进一步推动了国内市场的多元化发展,但同时值得一提的是目前全球环氧乙烷生产的核心工艺仍然掌握在发达国家和少数跨国公司手中。

三、环氧乙烷下游情况

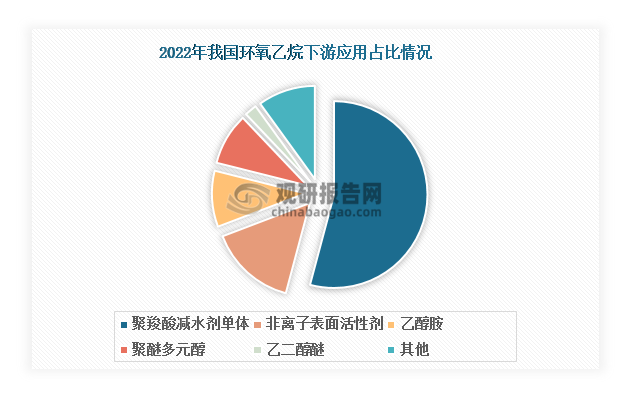

环氧乙烷下游来看,其作为一种有机化合物,被广泛地应用于洗涤,制药,印染等行业。

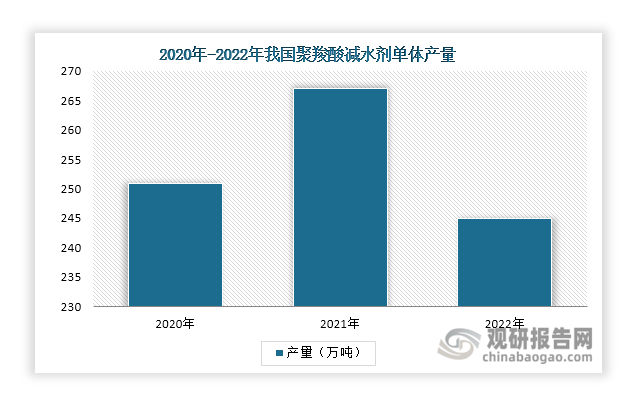

具体来看,聚羧酸减水剂单体是环氧乙烷下游第一大应用领域,2022年占比约54.15%,其产量对环氧乙烷市场需求影响最大。聚羧酸减水剂单体是聚羧酸减水剂的主要成分,是一种高性能减水剂,主要用于混凝土和水泥制品的调节剂和减水剂。数据显示,2022年我国聚羧酸减水剂单体产量为245万吨,较2021年同比下降8.24%。聚羧酸减水剂单体产量的减少,使得其对环氧乙烷消费量也在下降,进而影响环氧乙烷的产量,因此在2022年我国环氧乙烷产量同比小幅下降3.7%。

数据来源:观研天下整理

数据来源:观研天下整理

整体来看,未来我国环氧乙烷行业下游需求市场前景仍旧向好。一方面,环氧乙烷衍的生物应用十分广泛,近些年来各大企业也在通过技术引进和科研开发,不断拓展环氧乙烷下游衍生物的品类和用途,而这也将成为行业未来需求市场增长的重要动力。

另一方面,当前我国国家层面高度重视特种化学品行业的发展,其中就包括环氧乙烷行业。环氧乙烷种类众多,应用广泛,其产品及衍生物往往可直接或间接发挥节能环保的功效或作为制造、合成新材料、新药物的必要原料,如可作为高性能减水剂主要原料等。而这与我国确定的战略性新兴产业节能环保、新材料、新能源等产业的发展都有着紧密联系,因此在多项政策的持续扶持,行业下游需求市场未来也或将带来一波快速增长。(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。