网络货运是指在互联网技术的支持下,整合配置运输资源,并以承运人的身份与托运人签订运输服务合同,再委托实际承运人完成道路货物运输的一种经营活动。

一、网络货运行业发展驱动因素分析

1.利好政策相继出台,支持和引导网络货运行业发展

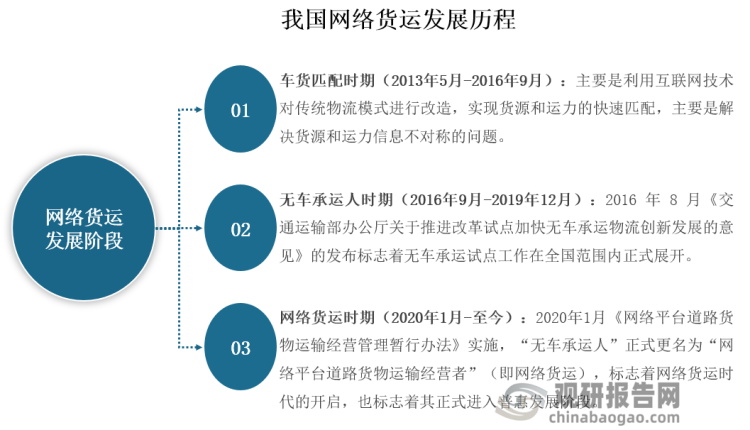

我国网络货运发展历程大致分为“车货匹配、无车承运人和网络货运”三个阶段。2019年9月,交通运输部和国家税务总局共同发布《网络平台道路货物运输经营管理暂行办法》将“无车承运人”正式更名为“网络平台道路货物运输经营者(即网络货运)”,并明确了网络货运的法律地位,鼓励发展网络货运。2020年1月1日,该文件正式施行,标志着我国着网络货运时代正式开启。

资料来源:观研天下整理

其后,国家相关部门陆续发布《交通运输部办公厅关于充分发挥全国道路货运车辆公共监管与服务平台作用支撑行业高质量发展的意见》《关于加强货车司机权益保障工作的意见》《“十四五”现代物流发展规划》等一系列政策,支持和引导网络货运行业发展。

我国网络货运行业相关政策

| 发布时间 | 发布部门 | 政策名称 | 主要内容 |

| 2019年9月 | 交通运输部、国家税务总局 | 网络平台道路货物运输经营管理暂行办法 | 将“无车承运”更名为“网络平台道路货物运输经营”,并对其定义和法律地位进行了明确界定。同时,贯彻落实“放管服”改革要求,以不增设许可、不突破既有法律法规为基本原则,确定了网络货运经营条件,鼓励发展网络货运,促进物流资源集约整合、高效利用。自2020年1月1日起施行。 |

| 2020年4月 | 交通运输部办公厅 | 交通运输部办公厅关于充分发挥全国道路货运车辆公共监管与服务平台作用支撑行业高质量发展的意见 | 进一步挖掘货运平台大数据优势,通过大数据综合分析,为广大道路货运企业、大车队、挂车共享、网络货运新业态新模式发展,提供运输组织、过程监控等各类信息数据服务,促进货运物流类信息资源的集约整合,提升车货匹配、中转衔接等组织效率, 支持货运企业创新组织模式,支撑高效物流新业态组织形式,促进“互联网+高效物流”发展,带动货运行业降本增效。 |

| 2020年10月 | 国务院办公厅 | 新能源汽车产业发展规划(2021—2035年) | 发展“互联网+”高效物流,创新智慧物流营运模式,推广网络货运、挂车共享等新模式应用,打造安全高效的物流运输服务新业态。 |

| 2021年10月 | 交通运输部 | 关于加强货车司机权益保障工作的意见 | 健全完善网络货运平台和货运信息交易撮合平台等互联网道路货运平台管理制度,建立网络货运道路运输经营许可相关线上服务能力联合评估工作机制,加强运行监测和动态管理,压实企业主体责任,规范经营行为。 |

| 2021年12月 | 国务院 | “十四五”现代综合交通运输体系发展规划 | 引导和规范网约车、共享单车、汽车分时租赁和网络货运平台等健康发展,防止无序扩张。 |

| 2022年5月 | 国务院办公厅 | “十四五”现代物流发展规划 | 推动大型物流企业面向中小微企业提供多样化、数字化服务,稳步发展网络货运、共享物流、无人配送、智慧航运等新业态。 |

| 2023年12月 | 交通运输部、国家税务总局 | 关于延长《网络平台道路货物运输经营管理暂行办法》有效期的公告 | 将《网络平台道路货物运输经营管理暂行办法》(交运规〔2019〕12号)有效期延长至2025年12月31日。 |

资料来源:观研天下整理

2.互联网等技术不断进步,为网络货运行业发展提供支撑

网络货运平台需要依托互联网、人工智能、大数据、物联网等技术,通过智能调度和数据分析等技术手段,实现货物的快速、安全、高效配送。近年来,我国互联网、人工智能、大数据等技术不断创新和进步,这为网络货运行业发展提供了强大的支撑。

3.电商持续发展,为网络货运行业带来更多市场需求

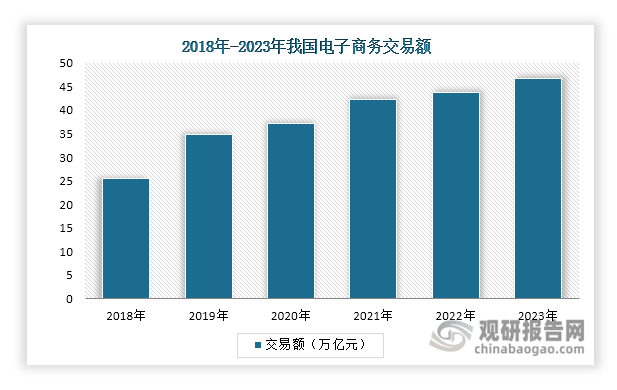

近年来,我国电子商务行业一直保持较好发展势头。数据显示,2018年-2023年,其交易额稳步增长,由2018年的25.6万亿元增长至2023年的46.83亿元。电子商务行业的持续发展,带动了物流和网络货运服务的需求增加。网络货运可以为电商卖家提供更灵活、高效的配送服务,满足消费者对商品快速配送的需求。

数据来源:观研天下整理

4.物流行业降本增效,加速网络货运发展

当前,我国物流行业存在的主要矛盾是“单一环节成本低、全链条运行成本高”,降本增效成了物流行业的工作重点。《“十四五”现代物流发展规划》就提出推动物流提质增效降本,明确提出到2025年,社会物流总费用与GDP的比率较2020年下降2个百分点左右。

网络货运不同于传统的运输组织方式,其从“层层转包”转变为“直采到车”,减少了中间环节,同时借助人工智能和大数据等技术,进一步提升了车辆匹配效率和周转率,优化了运输路径,从而可以有效促进物流行业降本增效。在物流行业降本增效需求推动下,会促使更多传统物流企业选择网络货运服务或者转型入局网络货运。

三、网络货运行业发展情况

1. 我国网络货运行业规模不断扩大

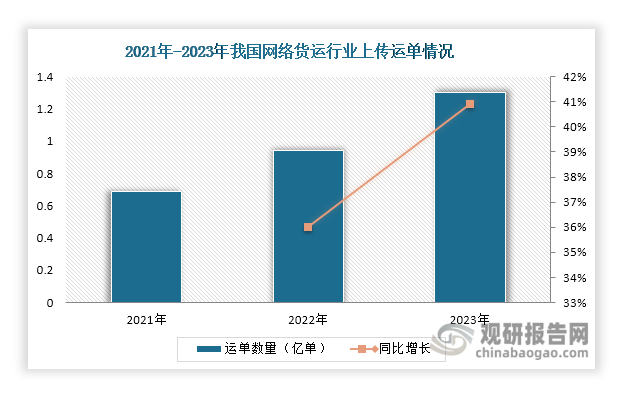

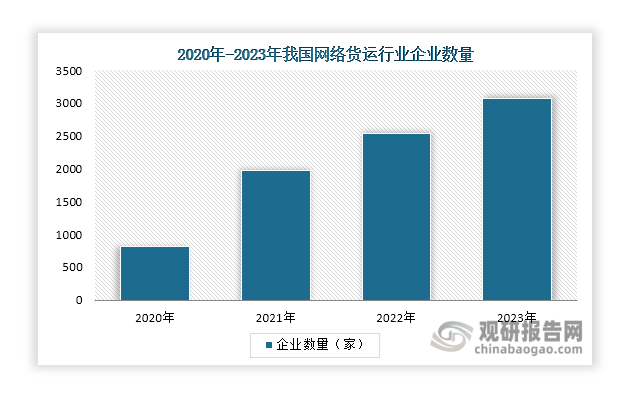

在上述因素驱动下,我国网络货运行业快速发展,行业规模不断扩大。根据交通运输部发布的数据,近3年来,我国网络货运行业运单量迅速增长,2023年共上传运单1.3亿单,同比增长40.9%。同时,我国网络货运企业数量也在不断增加。截至2023年12月底,全国网络货运企业已增加至3069家,接入社会运力798.9万辆车、驾驶员647.6万人。

数据来源:交通运输部、观研天下整理

数据来源:交通运输部、观研天下整理

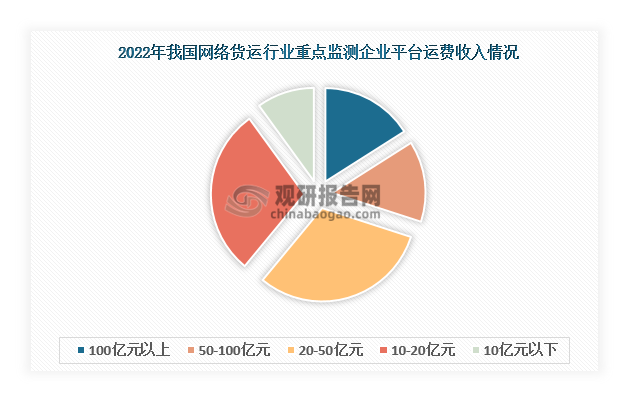

2.50家企业平台运费收入合计超2千亿

我国网络货运行业重点监测50家企业。数据显示,其2022年平台运费收入合计2774.74亿元。其中,平台运费收入超过100亿元的企业有8家,占比16%;运费收入在10亿元以下的企业数量最少,占比10%;运费收入在20-50亿元的企业数量最多,占比超过三成。

数据来源:中国物流与采购联合会、观研天下整理

四、网络货运行业相关企业情况

根据观研报告网发布的《中国网络货运行业发展现状研究与投资前景分析报告(2024-2031)》显示,我国的网络货运平台主要分为控货型、开放型、服务型三大类型,其中控货型又可以分为合同物流、大宗/危化、电商平台,主要代表企业有中国外运、中国华能、京东物流等;开放型又分为撮合型、承运型、专业型,主要代表企业有货车帮、福佑卡车、拉货宝等;服务型又分为园区型、科技型、综合型,主要代表企业有传化智联、G7物联、路歌等。

资料来源:观研天下整理

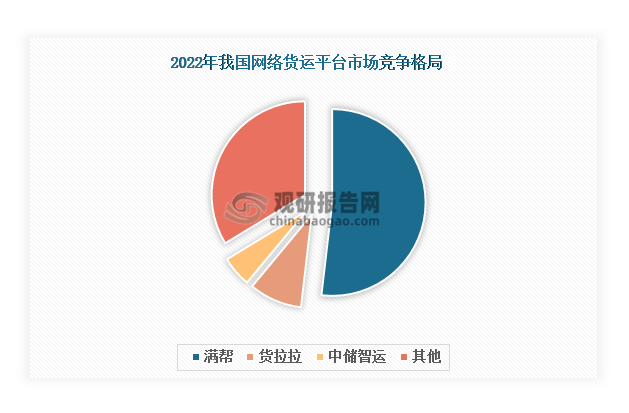

从竞争格局来看,我国网络货运平台市场较为集中,主要由满帮主导,其2022年市场份额(按交易额计算)超过五成,遥遥领先其他企业;其次是货拉拉和中储智运,合计占比接近15%。

数据来源:观研天下整理

我国网络货运平台TOP4企业情况

|

排名 |

企业名称 |

成立时间 |

竞争优势 |

|

1 |

满帮 |

2017年11月 |

规模优势:满帮平台服务的认证驾驶员用户1000万人,货主用户500万人,集团业务覆盖全国339个主要城市。 |

|

产品优势:满帮通过建立标准化的货运交易流程,搭建了直接联系货主和司机的线上数字货运平台,实现货主高效找车、司机快速找货,减少货车空驶及配货等待时间。 |

|||

|

2 |

货拉拉 |

2013年 |

品牌优势:货拉拉作为知名品牌,享有良好的口碑和信誉,能够为司机吸引更多订单和信任。其以Lalamove为海外品牌扩展至东南亚。 |

|

规模优势:货拉拉业务范围覆盖全球11个市场,包括中国及东南亚、南亚、南美洲等地区,其中中国内地总共覆盖363座城市,月活司机达90万,月活用户达1200万。 |

|||

|

3 |

中储智运 |

2014年7月 |

产品优势:中储智运网络货运平台支持陆运、水运及多式联运,通过全流程数字化管理、在途可视化监控等技术和服务确保每笔业务“物流、信息流、资金流、票据流、车辆轨迹流”的“五流合一”,实现车辆、船舶、货物位置及状态等信息实时查询,保障货物安全、高效运输。 |

|

研发优势:中储智运坚持技术自研,组建完备的研发体系,拥有一支400人的研发团队,拥有自主发明专利18项、软件著作权233项。 |

|||

|

4 |

福佑卡车 |

2015年3月 |

客户优势:福佑卡车已同京东物流、顺丰速运、中国邮政、加多宝等多家企业达成整车运输业务合作。 |

|

规模优势:福佑卡车服务覆盖国内31个省、直辖市(除港澳台),337个城市,已实现全国化网络布局 |

资料来源:公开资料、观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。