1、软式内窥镜概述

内窥镜经人体的天然孔道,或者是经手术做的小切口进入人体内。使用时将内窥镜导入预检查的器官,可直接窥视有关部位的变化。图像质量的好坏直接影响着内窥镜的使用效果,也标志着内窥镜技术的发展水平。电子内镜的种类繁杂,分为软式内镜和硬式内镜,包括胃镜、肠镜、腹腔镜、膀胱镜以及关节镜等,用途不同,形态也不尽相同。

根据观研报告网发布的《中国软性内窥镜行业发展趋势分析与未来前景研究报告(2024-2031年)》显示,软镜镜身由高强纤维+导光纤维制成,镜身柔软可弯曲,光学图像质量低于硬镜,主要通过人体的消化道、呼吸道等来完成检查、诊断和治疗,如胃镜、肠镜、支气管镜等。和硬镜相比,软镜成本、技术壁垒、对内镜医师操作性要求均较高,并且主机和镜体一体化程度要求高,导致内镜医师对同一品牌的软镜粘性较强,市场先发优势更为明显,使得市场集中度远高于硬镜市场。

软硬镜诊疗系统项目对比

|

对比项目 |

软镜诊疗系统 |

硬镜诊疗系统 |

|

系统组成 |

摄像系统、光源系统、镜体 |

|

|

进入人体方式 |

由人体自然腔道进入,可弯曲 |

由人工小切口进入人体内,不可弯曲 |

|

下游应用科室 |

消化科、呼吸科等 |

普外科、泌尿科、妇科、骨科等 |

|

镜种分类 |

胃镜、肠镜、咽喉镜、支气管镜等 |

腹腔镜、胸腔镜、关节镜、宫腔镜等 |

|

镜体部件 |

一般由前端部、弯曲部、操纵部、接目部等组成:前端部:包括CCD、钳道管开口、送气、送水喷嘴及光纤终端;弯曲部:位于先端部与插入管之间,多个环状零件组成蛇骨,可控制内镜向任意方向弯曲;操作部:包括活检阀、吸引钮、注气、注水钮、弯角钮及弯角固定钮。操作部有遥控开关供医师控制弯曲部角度、器械导入、送水等; |

一般由前端部、插入部、接目部与显示部组成:前端部:包含物镜、导光窗,采集光学图像;插入部:由不锈钢合金外壳、柱状光学透镜组和导光纤维系统构成;接目部:由目镜、摄像头及镜头适配器组成,通过光学物镜采集图像,光学透镜组传输图像,目镜放大图像进入摄像头,转换为电子图像,由监视器显示 |

|

主要厂家 |

进口品牌:奥林巴斯、富士、宾得;国产品牌:开立医疗、澳华内镜 |

进口品牌:卡尔史托斯、史赛克、奥林巴斯等国产品牌:迈瑞医疗、开立医疗、海泰新光等 |

资料来源:观研天下整理

2、软式内窥镜可以实现检查、疾病诊断和微创治疗

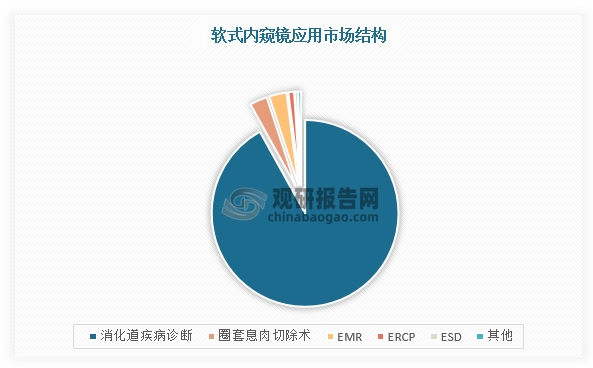

软式内窥镜可用于消化道疾病的筛查、诊断与微创治疗,是消化道早癌筛查的核心环节,相对于分子标志物与影像学检查来说,软镜检查的准确率更高,是早癌筛查的金标准。从软式内窥镜下游应用占比来看,消化道疾病诊断占比91.3%,是最主要的下游应用领域,其次为息肉切除术、ESD、ERCP等累计占比约8.7%左右。

数据来源:观研天下整理

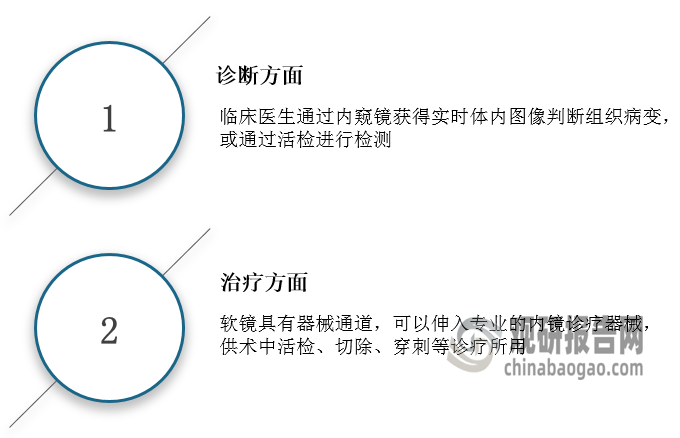

软式内窥镜的诊断、治疗分析

资料来源:观研天下整理

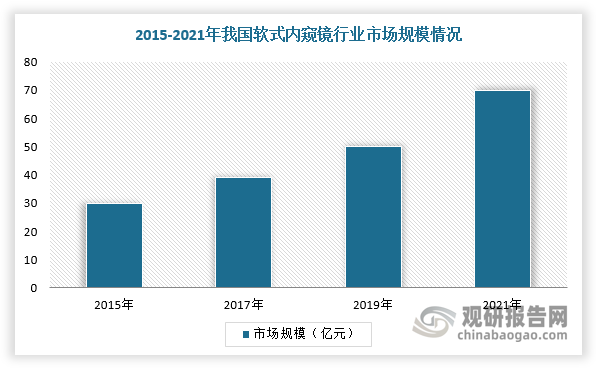

3、我国软式内窥镜市场规模持续扩容

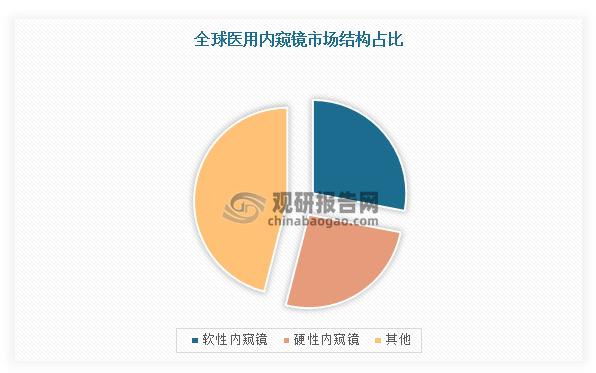

从全球医用内窥镜市场结构占比来看,软性内窥镜价值量占比约28%,处于第一高位,其次是内镜下诊疗手术的相关耗材市场占比26%。随着消化道肿瘤筛查及早诊早治的持续推广,我国软式内窥镜市场规模持续扩容。根据数据显示,2021年,我国软式内窥镜行业市场规模约70亿元,2015-2021年化复合增速为14.9%。

数据来源:观研天下整理

数据来源:观研天下整理

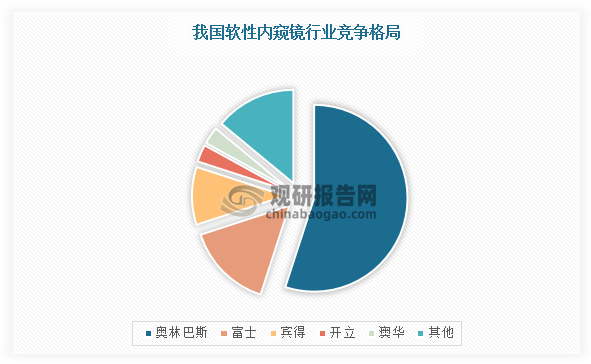

4、日系三巨头垄断全球市场,我国软性内窥镜行业国产化率提升空间大

软性内窥镜属于高端医疗设备,行业壁垒较高,所以我国高度依赖于进口。根据数据,以奥林巴斯为首的巨头依托日本消费电子供应链的垄断地位,强势占据我国软性内窥镜市场77.8%的份额,国产品牌市占率提升空间大。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。