1、手术机器人行业定义及分类

根据观研报告网发布的《中国手术机器人行业发展趋势分析与未来投资研究报告(2024-2031年)》显示,手术机器人是将机器人技术应用在医疗领域,根据医疗领域的特殊应用环境和医患之间的实际需求,编制特定流程、执行特定动作,然后把特定动作转换为操作机构运动的设备。手术机器人集成了医学、材料学、自动控制学、数字图像处理学、生物力学、机器人学等诸多学科为一体的新型交叉科学。

从临床医学应用角度可将手术机器人分为腔镜手术机器人、骨科手术机器人、泛血管手术机器人、经自然腔道手术机器人、经皮穿刺手术机器人和其它手术机器人(如神经外科手术机器人)。其中,腔镜是发展最早也最为成熟的赛道,占比60%以上,以起家最早的达芬奇为代表;骨科为第二大领域,占比15%以上,以美敦力等骨科巨头为代表,其他市场应用占比较小。

手术机器人的分类和应用场景

|

分类 |

应用场景 |

|

腔镜手术机器人 |

可进行广泛类型的手术,例如泌尿外科、妇科、胸外科及普外科手术。腔镜令外科医生的视线可延伸至,病人的体内,而机械臂则模仿其双手以握住及指示腔镜及手术器械。 |

|

骨科手术机器人 |

骨科手术机器人用于协助骨科手术,例如关节置换手术及脊柱手术中的螺钉内固定手术。骨科手术机器人提供更佳的手术区域影像、对健康骨头的损伤性较低及更快康复。 |

|

泛血管手术机器人 |

泛血管手术机器人是辅助医生远程控制导管导丝进行手术的机电系统,主要用于治疗心脏、外周血管系统及脑部中的血管或相关器官疾病。 |

|

经自然腔道手术机器人 |

将有关手术器械通过人体自然腔道送达手术区域,并可控制其进行诊断或手术的机器人,可用于检查肺、肠及胃等手术。 |

|

经皮穿刺手术机器人 |

经皮穿刺手术机器人主要收集组织样本用作诊断用途,例如早期肺癌、乳腺癌及前列腺癌的检测。此外,经皮穿刺机器人亦用于某些治疗程序,例如经皮肾镜取石术,该手术通过在患者背部的切口去除肾结石。 |

资料来源:观研天下整理

2、审批加速、配置扩容、医保助力,我国手术机器人行业政策环境优异

政策“东风”持续吹向手术机器人。在审批方面,手术机器人作为创新医疗器械,已有多款国产产品通过特别审查申请,进入“绿色通道”,比原先上市申报流程压缩半年左右;配置方面,据《“十四五”大型医用设备配置规划》,腹腔内窥镜手术系统新增559台(此前存量260台,+215%),兜底价格从过去的1000万~3000万元调整为3000万~5000万元;医保方面,2021年4月,上海将使用“达芬奇手术机器人”进行前列腺癌根治术、肾部分切除术、子宫全切术和直肠癌根治术纳入医保报销范围,湖南、广东、江西等多个省市也陆续跟进。

2022-2023年我国手术机器人行业相关政策情况

|

发布时间 |

发布部门 |

政策名称 |

重点内容解读 |

|

2023年6月 |

国家卫健委 |

《十四五大型医用设备配置规划》 |

“十四五“期间。全国规划配置大型医用设备3645台,甲类117台,乙类3528台。其中,腹腔内窥镜手术系统新增559台 |

|

2023年4月 |

国家药监局医疗器械技术评审中心 |

《腹腔内窥镜手术系统技术市评要点(征求意见稿)》 |

在医院综合实力方面,改为“外科综合实力强,相关专业开展腔镜手术时间不少于3年”,上一版是“综合实力处于省内领先地位,相关专科开展腔镜手术时间5年以上” |

|

2023年3月 |

国家卫健委 |

《大型医用设备配置许可管理目录(2023年)》 |

与2018年版目录相比,管理品目由10个调整为6个,其中,甲类由4个调减为2个,乙类由6个调减为4个。将甲类大型医用设备兜底条款设置的单台(套)价格限额由3000万元调增为5000万元人民币,乙类由1000--3000万元调增为3000-5000万元人民币 |

|

2023年1月 |

工信部、教育部、公安部等十七部门 |

“机器人+”应用行动实施方案 |

鼓励有条件有需求的医院使用机器人实施精准微创手术,建设机器人应用标准化手术室,研究手术机器人临床应用标准规范。加强机器人在患者院前管理、院内诊疗及院后康复追踪整体病程服务体系中的应用,助力智慧医疗建设 |

|

2022年12月 |

财政部 |

《中华人民共和国进出口税则(2023)》 |

从2023年1月起,即按照最惠国进口零税率执行,鼓励国外手术机器人产品和技术进入中国市场 |

|

2022年1月 |

国家卫健委 |

《关于进一步完善预约诊疗制度加强智慧医院建设的通知》 |

推广手术机器人、手术导航定位等智能医疗设备研制与应用。推动疾病诊断、治疗、康复和照护等智能辅助系统应用,提高医疗服务效率 |

资料来源:观研天下整理

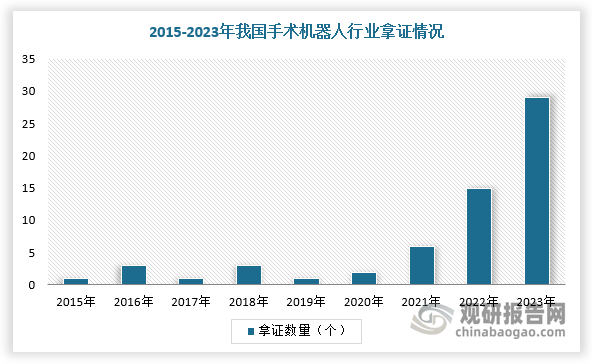

3、2023年拿证暴涨,手术机器人行业多个赛道零突破

近两年,在审批加速、配置扩容、医保助力下,我国手术机器人领域拿证数量持续增加,2023年手术机器人获批数量高达29款,更是超越以往。

数据来源:观研天下整理

更值得关注的是,我国国产手术机器人厂商避开老大哥达芬奇的锋芒,攻其弱点,在多个细分赛道实现零突破。例如,术锐腹腔内窥镜单孔手术系统获批,一举打破了国内单孔腔镜手术机器人的空白,成为国内屈指可数、全球第二的单孔腔镜手术机器人;2023年3月,易度河北机器人科技有限公司自主研发的脑血管介入手术辅助操作系统获批上市,成为国内为数不多获批的血管介入手术机器人;2023年12月,罗森博特的骨盆骨折复位手术导航定位系统获批上市,在国家药品监督管理局发布的通知中,明确指出该产品是国内屈指可数的采用机器人技术实现骨盆骨折闭合复位的手术导航定位系统,与传统手术相比,可提高闭合复位的成功率,降低开放手术风险。

2023年我国手术机器人领域获批情况

|

注册证编号 |

注册人名称/代理人名称 |

产品名称 |

批准时间 |

|

国械注准20233010008 |

极限人工智能有限公司 |

口腔种植手术导航定位系统 |

2023/1/5 |

|

国械注准20233010045 |

合肥美亚光电 |

脊柱外科手术导航定位设备 |

2023/1/13 |

|

国械注准20233010087 |

杭州键嘉医疗科技股份有限公司 |

膝关节置换手术导航定位系统 |

2023/1/17 |

|

国械注准20233010311 |

易度河北机器人科技有限公司 |

脑血管介入手术辅助操作系统 |

2023/3/13 |

|

国械注准20233010603 |

北京和华瑞博医疗科技有限公司 |

关节置换手术导航定位设备 |

2023/5/9 |

|

国械注进20233010199 |

上海介航机器人有限公司 |

前列腺穿刺定位设备 |

2023/5/12 |

|

国械注进20233010225 |

西门子医疗 |

冠状动脉介入手术控制系统 |

2023/6/1 |

|

国械注准20233010800 |

直观复星医疗器械技术(上海)有限公司 |

胸腹腔内窥镜手术控制系统 |

2023/6/13 |

|

国械注准20233010810 |

真健康(广东横琴)医疗科技有限公司 |

穿刺手术导航定位系统 |

2023/6/15 |

|

国械注准20233010833 |

北京术锐机器人股份有限公司 |

腹腔内窥镜单孔手术系统 |

2023/6/20 |

|

国械注进20233050263 |

萨普外科系统股份有限公司 |

头颈部X射线立体定向放射外科治疗系统 |

2023/6/20 |

|

国械注准20233010962 |

北京天智航医疗科技股份有限公司 |

膝关节置换手术导航定位系统 |

2023/7/13 |

|

国械注进20233010313 |

加拿大捷迈CAS公司ZimmerCAS |

膝关节置换手术导航定位设备 |

2023/7/13 |

|

国械注准20233010969 |

苏州迪凯尔医疗科技有限公司 |

口腔种植手术导航定位系统 |

2023/7/13 |

|

国械注准20233011155 |

杭州柳叶刀机器人有限公司 |

髋关节置换手术导航定位系统 |

2023/8/10 |

|

国械注进20233010365 |

先健量子医疗科技有限公司 |

穿刺手术导航定位系统 |

2023/8/16 |

|

国械注准20233011291 |

佗道医疗科技有限公司 |

穿刺手术导航定位系统 |

2023/9/6 |

|

国械注进20233060417 |

强生(上海)医疗器材有限公司 |

一次性使用电磁定位电子支气管内窥镜导管 |

2023/9/12 |

|

国械注进20233010418 |

强生(上海)医疗器材有限公司 |

电子支气管内窥镜导航控制系统 |

2023/9/12 |

|

国械注准20233011329 |

北京纳通医用机器人科技有限公司 |

膝关节置换手术导航定位系统 |

2023/9/12 |

|

国械注准20233011345 |

苏州微创畅行机器人有限公司 |

骨科关节置换手术导航定位系统 |

2023/9/15 |

|

国械注准20233011431 |

武汉联影智融医疗科技有限公司 |

神经外科手术导航定位系统 |

2023/10/9 |

|

国械注准20233011444 |

杭州键嘉医疗科技股份有限公司 |

口腔种植手术导航定位系统 |

2023/10/9 |

|

国械注准20233011593 |

四川锋准机器人科技有限公司 |

口腔种植手术导航定位系统 |

2023/11/1 |

|

国械注准20233011750 |

北京壹点灵动科技有限公司 |

髋关节手术导航定位系统 |

2023/11/22 |

|

国械注准20233011753 |

深圳市精锋医疗科技股份有限公司 |

腹腔内窥镜单孔手术系统 |

2023/11/24 |

|

国械注准20233011923 |

北京罗森博特科技有限公司 |

骨盆骨折复位手术导航定位系统 |

2023/12/8 |

|

国械注进20233010579 |

知脉(上海)机器人有限公司 |

冠状动脉介入手术控制系统 |

2023/12/8 |

|

国械注准20233012008 |

宽瑞智能科技(苏州)有限公司 |

膝关节置换手术导航定位系统 |

2023/12/22 |

资料来源:观研天下整理

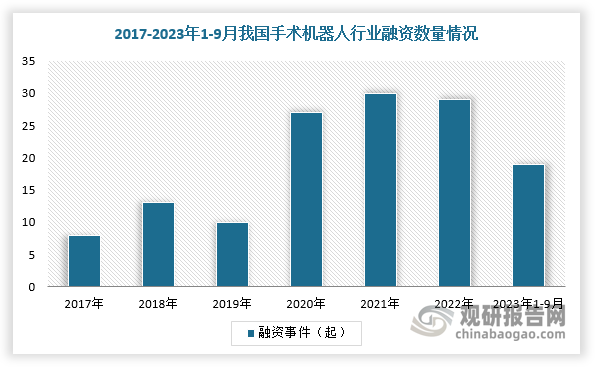

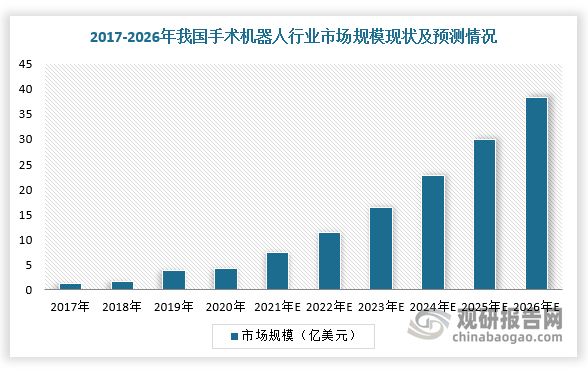

4、手术机器人赛道投融资持续火热,市场发展潜力巨大

而随着各大国产企业不断实现弯道超车,吸引多家资本入局,微创机器人、天智航等公司上市,还有多家知名公司已经进入商业化和IPO申报阶段,手术机器人成为全球公认的“黄金赛道”。根据数据显示,2022年,我国手术机器人行业投融资事件达29起,四年融资次数过百,整体表现不凡。在市场规模方面,2020年,我国手术机器人市场规模达到4.3亿美元,复合增速为35.7%;预计到2026年达到38.4亿美元,年复合增速预计为26.2%,市场潜力巨大。

数据来源:观研天下整理

数据来源:观研天下整理

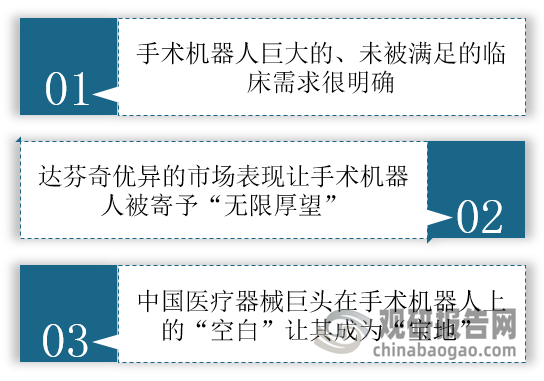

5、各大企业争相突破,叠加手术量上涨,我国手术机器人行业发展前景可观

我国手术机器人行业虽然有着巨大的发展潜力,但目前仍然处于市场培育期,要实现盈利还有很长路要走,需在更长的时间和更大的环境生态中来等待手术机器人的“蜕变”。

我国手术机器人行业持续向好发展的原因分析

资料来源:观研天下整理

不过,令人欣慰的是,进入2023年,我国手术机器人行业中标数量、手术量均有明显上涨。根据相关资料可知,全国手术机器人招标公告达118个,而中标公告达122个。在2023上半年(1月1日到6月30日)已公布的中标数据中,在不统计耗材和服务的情况下,国产品牌市场占比29.5%,进口品牌市场占比70.5%,其中,腔镜手术机器人占比约70%,骨科手术机器人占比约18%,

同时,越来越多的国产厂商在被达芬奇扼住商业化喉咙中站起来。根据公开资料,2023国内腔镜手术机器人的采购中标量约为57台,除达芬奇外,国产腔镜手术机器人中标的有图迈11台、康多5台、精锋5台。

在市面上,越来越多国产手术机器人受到大家欢迎,这也为企业带来一定甜头。科机器人领域,天智航中标16台、史赛克4台(不含未公开的民营医院)、上海微创2台(不含海外)、佗道2台、键嘉1台、骨圣元化1台、和华瑞博1台。

此外,我国手术量也不断增加,截止2023年末,天智航表示,截至2023年三季度末,公司全球首创产品天玑骨科手术机器人手术量突破5万例,临床应用覆盖国内180多家医疗机构。由此可见,在中标量、手术量双双增加的背景下,临床手术机器人化势必成为一种趋势,为国产厂商带来新的市场机遇。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。