一、零担货运市场规模

随着电商不断渗透率,传统供应链结构与环节发生改变。传统零售链条中,货物需经过生产商、分销 商与经销商层层递进的集中移动,最终到达线下店铺进行销售,该中间环节的运输方式主要为整车运输。而电商与新零售的模式下,供应链变的更加柔性,货物的移动变得更加碎片化、高频化,在此背景下,零担运输方式开始逐步替代整车运输方式,零担货运迎来发展。根据数据,2022年我国零担物流市场规模达1.74万亿元。

数据来源:观研天下数据中心整理

二、零担物流分类

根据观研报告网发布的《中国快运行业发展深度研究与投资前景预测报告(2024-2031年)》显示,零担物流分为区域零担、大票专线、全网快运三类。区域零担从核心城市(主要是专业市场)下沉至区县,服务于区内中小商贸企业;大票零担主要货源来自生产制造企业、一二级批发商等B 端客户,货物种类多、非标、大小件参杂;全网小票则多以门店方式经营,服务于中小制造业/商贸企业/专业市场等客户,实现小批量全国化分销。

零担物流分类

| 类别 | 客户群 | 重量 | 单公斤价格 | 货物特点 | 运距 | 运输特点 |

| 全网快达 | 中小B端制造业与工商户超50%散客20% | 30-500kg | 约1.4元 | 中小件掺杂 | 长途约90% | 时效快,成本较高 |

| 区域零担 | 区域内生产型企业,二次批发产品 | 30-500kg | 低于0.3元 | 非标、中小件掺杂 | 区域内约90% | 时效快,成本很低 |

| 大票专线 | 制造业/商贸业三方物流转包 | 500kg-3T | 约0.5元 | 非标、大小件掺杂 | 长途的80% | 时效稳,成本低 |

资料来源:观研天下整理

三、全网快运市场规模及其占零担物流的比重

从目前市场格局来看,区域零担、大票专线处于零担市场主导地位,而全网快运的货量规模占整个零担市场的比例不足10%。全网快运供给端已具备一定集中度,进入中长期,全网快运有望进一步整合,最有机会把握未来零担需求的增长机会。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

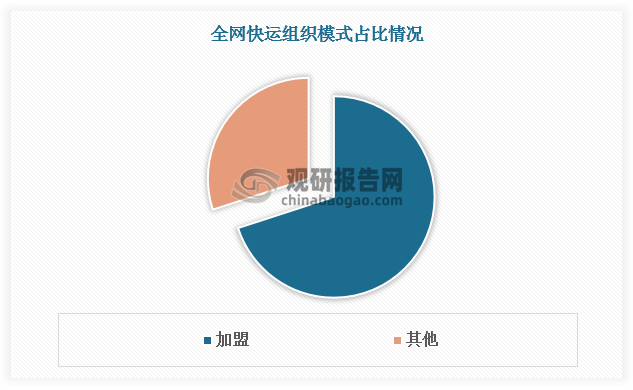

四、全网快运组织模式

全网快运组织模式主要包括直营制、加盟制和联盟制,分别对应高端、中端、低端市场。其中加盟制兼顾成本与服务品质,现已成为全网快运市场的主体,市场份额达70%左右。直营制和联盟制则分别由于定价较高且管理难度大、网络一体化难度大,在全网快运市场中占比较小。

全网快运组织模式分类

| 运输类型 | 网点经营 | 干线运输 | 路由 | 规模轻济 | 产品优势 | 客源 | 定价 |

| 直营 | 自营或共同持股 | 自营+外包 | 统一规划 | 管理难度大 | 高标准服务 | 公司及品牌获客 | 高 |

| 加盟 | 加盟商经营 | 自营+外包 | 统一规划 | 易于扩张 | 高性价比 | 加盟商获客 | 中等 |

| 联盟 | 区域网经 | 区域网经营+自营+外包 | 省内区域网规划,核心区域及省际总部规划 | 取决于区域网规模及数量 | 价格低廉 | 区域网获客 | 低 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

五、全网快运行业竞争

发展30年至今,我国全网快运行业市场竞争经历了三个阶段:

我国全网快运行业市场竞争阶段

| 时间 | 竞争情况 |

| 1992-2011年 | 老牌直营快运德邦股份、天地华宇、新邦物流快速发展 |

| 2012开始 | 百世 快运、安能物流、壹米滴答相继以加盟模式进军快运市场 |

| 2014年至今 | 快递企业开始渗透快运市场,包括直营的顺丰快运和京东快运、及加 盟制的中通快运、韵达快运、顺心捷达。最终行业形成了以德邦股份、顺丰快运、京东快运、跨越速运、天地华宇为代表的直营快运公司,以及以安能物流、百世快运、壹米滴答、中通 快运、韵达快运、顺心捷达为代表的加盟快运公司的二元市场结构。 |

资料来源:观研天下整理(zlj)

从货量和收入来看,TOP2的顺丰快运与安能物流,货量是排名6-10名的3-10倍,是10名外的10- 20倍;TOP2的德邦股份和顺丰快运是6-10名的5-10倍,是10名外的10-30倍。排名前列的快运企业与其他企业已出现明显分化,全网快运市场正不断集中。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。