一、钒概述

根据观研报告网发布的《中国钒行业现状深度分析与投资趋势研究报告(2024-2031年)》显示,钒是一种坚硬的银灰色稀有金属元素,作为一种延展性过渡金属,具备天然的耐腐蚀性,广泛应用于钢铁、有色、化工、能源、光学、电子、环保、医药、原子能等国民经济的诸多重要领域。

二、供给市场分析

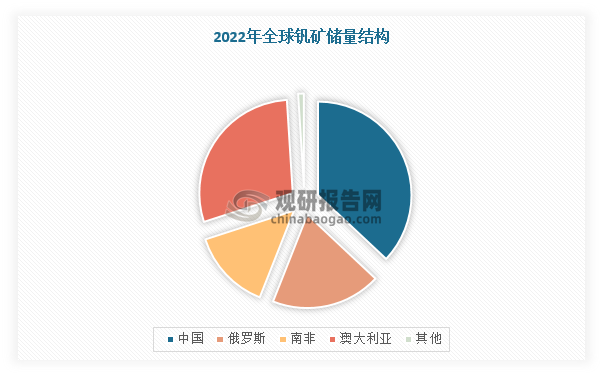

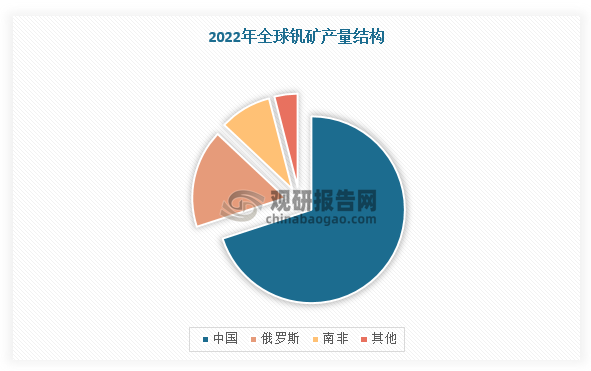

1、2022年全球钒矿储量2600万吨,资源分布集中

根据USGS数据,2022年全球钒储量为2600万吨,同比增长8.3%,主要集中在中国、澳大利亚、俄罗斯及南非,其中中国储量占比37%,澳大利亚占比29%,俄罗斯占比19%,南非占比14%。在产量方面,2022年全球钒产量为10万吨,中、俄、南非占比较大,产量分别占比70%、17%、9%。

数据来源:观研天下整理

数据来源:观研天下整理

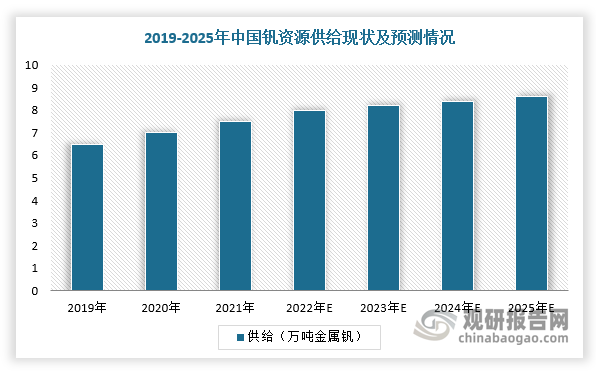

2、我国钒资源短期产能增量有限

根据数据,2021年,全球钒生产商产能位列前五位的分别为鞍钢集团攀钢公司、俄罗斯EVRAZ集团、北京建龙重工集团有限公司、承德钒钛、川威集团成渝钒钛科技有限公司,主要分布于国内。而在国内钢铁行业供给侧改革背景下,富钒钢渣产量受限,我国作为全球钒第一大供应国,预计全球钒产量增长缓慢。

2021年全球主要钒生产商产量(吨)

|

单位 |

钒渣V2O5产量 |

钒产品产量(折V2O5计) |

|

鞍钢集团攀钢公司 |

47538 |

41976 |

|

俄罗斯Evraz控股公司 |

35805 |

23720(钒产品)+10910(钒渣折产) |

|

LargoResourcesLtd.Maracas钒厂 |

- |

10319 |

|

承德钒钛新材料有限公司 |

- |

17232 |

|

瑞士嘉能可Glencore(Xstrata) |

- |

9299 |

|

北京建龙重工集团有限公司 |

- |

19820 |

|

川威集团成渝钒钛科技有限公司 |

- |

15306 |

|

四川德胜集团钒钛有限公司 |

16408 |

钒产品全部由自产钒渣外委加工 |

|

四川省达州钢铁集团有限责任公司 |

5208 |

钒产品全部由自产钒渣外委加工 |

|

南非BushveldVametco(+Vanchem) |

- |

6412 |

|

美国AMGVanadiumLLC、+U.S.VanadiumLLC |

- |

6600 |

资料来源:观研天下整理

数据来源:观研天下整理

三、需求市场分析

1、钢铁领域是钒最主要的下游应用

含钒钢具有强度高,韧性大,耐磨性好等优良特性,95%以上的钒产品应用在钢铁领域,约2%应用在储能领域。

数据来源:观研天下整理

近年来,我国钢铁行业在供给侧改革等因素影响下,产量增长增速放缓,但对钒消费强度持续保持增长。根据数据,2017-2021年我国钒在钢铁领域的消费强度从0.043kg金属钒/吨粗钢提升至0.060kg金属钒/吨粗钢。根据数据显示,2022年我国生铁产量为86382.8万吨,同比下降0.6%,粗钢产量为101795.9万吨,同比下降1.7%,钢材产量为134033.5万吨,同比增长0.3%;2023年1-9月中国粗钢累计产量达到79507.3万吨,累计增长1.7%,累计日产291.23万吨,生铁累计产量达到67515.8万吨,累计增长2.8%,累计日产247.31万吨,钢材累计产量达到102887.3万吨,累计增长6.1%,累计日产376.88万吨。

数据来源:观研天下整理

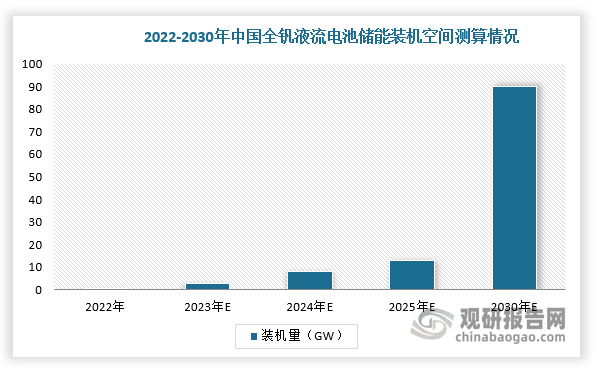

2、全钒液流电池在储能领域有广阔的应用空间,有望成为钒行业新增长点

全钒液流电池是一种电化学电池,通过电解液中含钒活性物质在电极上发生电化学氧化还原反应来实现电能和化学能的相互转化。

根据大连融科的全钒液流电池报价为2650元/kWh,比磷酸铁锂电池最低成本高近一倍,但考虑全钒电池使用长达20-30年使用寿命(磷酸铁锂电池的寿命一般为5年),在全生命周期范围内,全钒液流电池的单位成本或将不输磷酸铁锂电池。

磷酸铁锂电池和全钒液流电池对比

|

性能指标 |

磷酸铁锂电池 |

全钒液流电池 |

|

功率上限 |

兆瓦级 |

百兆瓦级 |

|

能量密度(Wh/kg) |

130~200 |

15~50 |

|

循环寿命(次) |

2500~5000 |

>1600 |

|

服役寿命(年) |

5 |

>15 |

|

储能系统效率 |

85%~90% |

75%~85% |

|

容量 |

衰减后不可恢复 |

可在线再生 |

|

电池一致性 |

较差 |

好 |

|

安全性 |

需要单体监控,安全性能已有较大突破 |

好 |

|

工作温度(°C) |

充电:0~45放电:-20~55 |

5~40 |

|

深度充放电能力 |

适宜15%~85%SOC使用,深度充放电影响寿命 |

在0~100%SOC使用,深度充放电对寿命无影响 |

|

单位投资成本(元/KWh) |

1200-2400 |

2500-3900 |

资料来源:观研天下整理

同时,钒电池装机规模较小,钒在该领域需求尚未打开,未来随着储能市场快速发展,钒液流电池降本、安全性等优势凸显,其装机起量后可拉升钒需求。根据数据显示,2022年,全球液流电池(以钒液流电池为主)累计装机规模为274.2MW,在全球新型储能中占比0.6%。其中,我国液流电池累计装机为157.2MW,在国内新型储能中占比1.2%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。