1、分布式光伏概述

分布式光伏是一种将光能发电设备分散安装在建筑物、屋顶、停车场和其他空地上的发电装置,与传统的集中式光伏电站形成对比。与集中式光伏电站需要建设大规模发电厂不同,分布式光伏可在各种规模的区域内进行布置,满足不同消费者的能源需求,既可以减少对传输和配电网的依赖,又可以增加电力系统的韧性和抗灾能力。

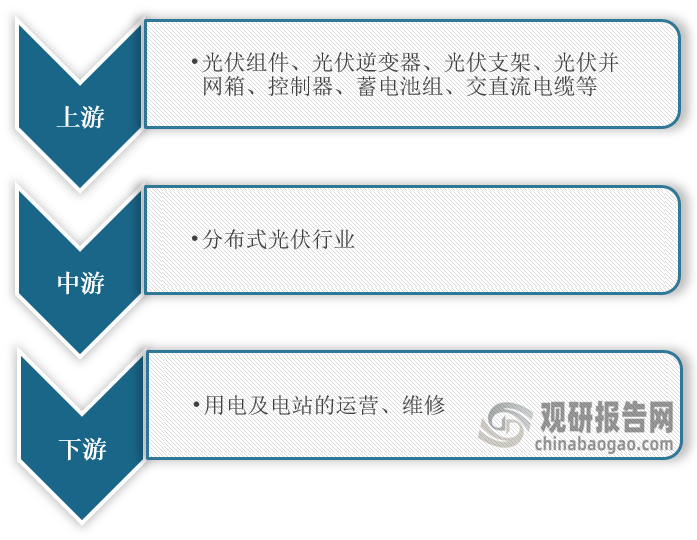

根据观研报告网发布的《中国分布式光伏行业现状深度研究与投资趋势分析报告(2024-2031年)》显示,在产业链方面,分布式光伏行业上游主要包括光伏组件、光伏逆变器、光伏支架、光伏并网箱、控制器、蓄电池组、交直流电缆等;中游为分布式光伏发电系统的集成,包括户用光伏和工商业分布式光伏两类;下游为用电及电站的运营、维修环节。

分布式光伏行业产业链图解

资料来源:观研天下整理

2、分布式光伏行业从野蛮生长过渡到理性发展

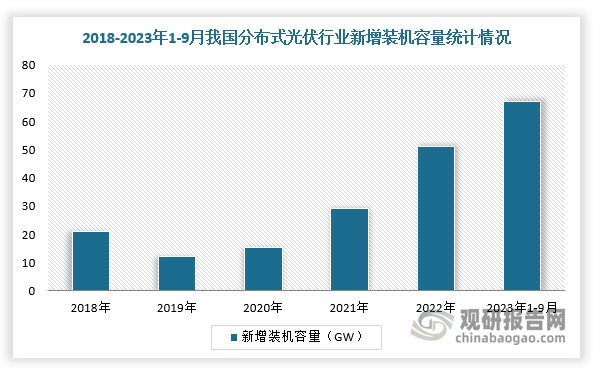

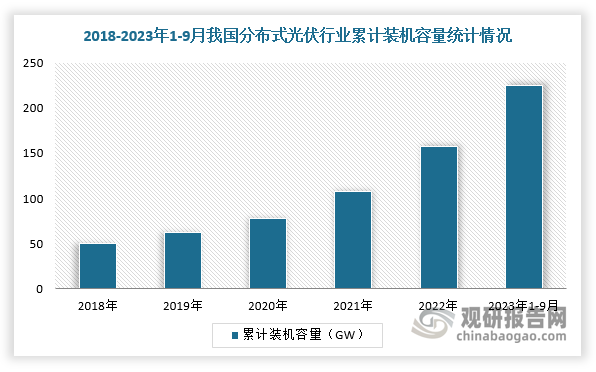

前几年,在国家及各地政策支持下,我国分布式光伏行业增长迅速,新增装机在光伏发电新增装机中的占比,在2021年这一数据就已超过50%,2023年1-9月达到52%。根据数据显示,2022年全国分布式光伏新增装机容量达51.11GW,较上年增长74.56%,2023年前三季度全国分布式光伏新增装机容量67.14GW,占光伏新增装机总量的52.07%;2022年我国分布式光伏累计装机容量达157.62GW,占光伏装机总量的40.21%;截至2023年9月底,全国分布式光伏累计装机容量225.26GW,占光伏装机总量的43.29%。

数据来源:观研天下整理

数据来源:观研天下整理

不过,在发展迅速的同时,分布式光伏行业电网消纳困境、市场的无序竞争等问题接踵而至。尤其是在市场竞争方面,由于分布式光伏行业初期门槛较低,使得许多中小企业涌入,在筛选项目时,只顾眼前利益而忽略质量,导致很多项目粗制滥造,行业乱象丛生。

进入2023年,我国分布式光伏行业在政策、装机量等方面表现积极,市场逐渐脱离野蛮生长状态,走向更理性、更高质量的发展。例如,在各地方政策层面,产业引导思路更为理性,促进行业健康发展,如2023年6月,国家能源局开展“分布式光伏接入电网承载力及提升措施评估试点”工作,选择了山东、黑龙江、河南、浙江、广东、福建6个试点省份,要求各省对电网承载力进行评估,并向社会发布低压配网接网预警等级,“合理安排分布式光伏备案规模和建设时序,引导企业、居民做好分布式光伏开发建设工作。”

此外,在市场价格方面,光伏组件、储能等价格持续下跌,分布式光伏投资成本下降,用户安装意愿上升,带动产品质量要求提升,倒逼企业技术进一步创新,进入门槛随之提升,那些产品质量和服务不合格的市场参与者将被淘汰出局,行业秩序逐渐建立起来。

据TCL中环报价,截至2023年6月,150μm厚度P型210硅片/182硅片报价相较于去年年内高点分别下跌46.8%和50.1%,折合单瓦成本分别减少约0.54和0.51元;130μm厚度N型210硅片/182硅片报价相较于去年年内高点分别下跌46.8%和51.4%,折合单瓦成本分别减少约0.51和0.48元。

3、分布式光伏行业形成“百花齐放”之势,市场呈现良性竞争

由此可见,我国分布式光伏最初追求速度的阶段已经过去,“高质量发展”是未来新的生存密码。越来越多用户对分布式光伏企业口碑、产品质量、服务能力的要求不断提升,市场竞争加剧,份额正持续向头部企业集中,公司数量也持续飙升,形成“百花齐放”之势,市场呈现良性竞争。

其中,正泰安能、天合富家、晶澳智慧、隆基向日葵、阳光家庭等,借助自身在光伏设备领域的优势,已占据一定市场份额,晴天科技、国网综能等产业链相关企业及创维、TCL等跨界企业也相与争雄。

甚至越来越多头部企业纷纷对分布式场景创新产品,来获取差异化竞争优势,稳固市场地位。例如,在BC电池技术路线上占据了先发优势的隆基绿能、爱旭股份等企业,凭借BC组件的美观、高效,加强其在分布式组件产品上的优势,同时隆基推出Hi-MOX6组件,设计防积灰的边框;正泰安能的户用光伏运维品牌“小安到家”,将大数据智慧云与光伏运维融合在一起。

中国分布式光伏重点企业业务布局情况

|

重点企业 |

业务布局 |

|

正泰安能 |

正泰安能在三季报中提到,公司积极践行“双碳”目标,在智慧电力能效和新能源产业不断深耕,新能源业务保持稳健发展态势。截至2023年9月30日,公司持有光伏电站装机容量14848.88M,其中户用光伏电站装机容量12492.40m,比去年同期有较大增长。 |

|

天合富家 |

天合富家能源股份有限公司成立于2016年10月,是天合光能旗下专注于分布式光伏发电市场的子公司。天合富家围绕品牌、产品、服务三大核心战略建立了以产品研发、市场销售、安装售后、智能运维为一体的完整体系,构建了数字化、全渠道的生态网各。天合富家将继续以原装为基本战路,持续创新,不断提升产品与服务体验,致力于打造智慧分布式能源第一品牌,为客户提供最佳的清洁能源体验。 |

|

晶科科技 |

晶科科技在工商业分布式光伏领域深耕多年,在学校、隧道、物流园、商业中心、停车棚、厂房、服务区等应用场景都有着丰富的项目经验。公司致力于打造智慧分布式能源生态,为各类用户提供高效、智慧、安全的清洁能源体验。截至2023年9月,公司拥有分布式电站超360座,累计并网容量超1.2CGV,稳居国内光伏电站开发运营行业的前列。 |

|

晶澳科技 |

晶澳在海外设立了13个销售公司,向全球135个国家和地区提供绿色光伏产品及服务,全球化布局优势明显,产品广泛应用于地面光伏电站以及工商业、住宅分布式光伏系统。 |

|

中来股份 |

中来股份光伏应用系统产品以户用为主平商业为辅,其中户用分布式业务目前已覆盖23个省份,同时中来股份积极与大型央国企就工商业分布式项目建立战略合作关系,补充终端光伏应用场景。 |

|

晴天科技 |

晴天科技成立于2015年,是一家提供分布式光伏电站整体解决方案的新能源技术服务商,主营业务包括分布式光伏电站系统集成业务、分布式光伏电站投资运业务、分布式光伏电站运维服务等。 |

|

芯能科技 |

浙江芯能光伏科技股份有限公司成立于2008年,多年来专注于分布式光伏电站的投资、建设和运行,深耕于太阳能分布式发电这一细分领域,在持续扩大自持分布式电站规模的基础上,依托现有分布式光伏客户资源稳步推进充电桩和工商业分布式储能业务,积极布局高网、在网储能产品的研发销售。 |

|

隆基綠能 |

隆基绿能联合平安银行发布了升级后的一站式数字化户用光伏解决方案一隆基向日葵的2.0版本,聚焦户用光伏市场,重新定义光伏系统解决方案,推动分布式产业链全面发展与升级。 |

|

创维光伏 |

深圳创维光伏科技有限公司隶属于创维集团,成立于2020年,是一家集光伏等多种新能源模式电站开发、设计、建设、智能运维和专业咨询服务为一体的智慧新能源企业。业务涵盖光伏电站系统集成(户用/工商业)、研发设计、智能制造(组件/逆变器/支架等)、储能、运维、物流、海外及投资等新能源业务。 |

|

阳光新能源 |

阳光电源旗下阳光新能源公司,凭借品牌、技术和平台优势,不断升级分布式光伏开发理念,积极应对行业新挑战,引领着分布式光伏行业的发展。 |

数据来源:观研天下整理

4、央国企入局分布式光伏市场,加速民企轻资产转型

另外,光伏电站作为“资产密集型”行业通常对现金流指标要求较高。2021年,央国企在光伏发电领域投资力度加大,新建光伏电站、收购存量光伏电站资产成为央国企提高可再生能源装机占比的主要途径。2021年,以华电集团、国家电投为代表的央国企成功霸占买方市场,已收购超8116MW光伏电站资产,占总交易规模的89%以上,交易总额超过235亿元。随着国央企入局,收购民企存量电站,有利于民营光伏企业“轻资产”转型与现金流状况改善,促进分布式光伏行业可持续发展。

2022年我国部分国央企电站交易情况

|

追溯控股股东(央国企) |

交易规模(MW) |

金额(亿元) |

|

中国华电 |

2875.1 |

52.89 |

|

国家电投 |

2541.34 |

80.14 |

|

中核集团 |

1078 |

46.55 |

|

三峡集团1025 |

23.43 |

|

|

深圳燃气194 |

7.59 |

|

|

京能集团 |

165 |

17.54 |

|

水发集团 |

120 |

2.8 |

|

赣能股份 |

50 |

0.01 |

|

中国节能 |

50 |

1.15 |

|

上海电力 |

17.5836 |

0.25 |

|

华能集团 |

/ |

1.24 |

|

重庆两江投资集团 |

/ |

1.99 |

资料来源:观研天下整理

5、整县屋顶分布式光伏试点落地,中国乡村离「零碳」越来越近

其实值得一提的是,2021年9月,国家能源局发布《关于整县屋顶分布式光伏开发试点方案的通知》,公布676个县(市、区)被列为首批整县(市、区)屋顶分布式光伏开发试点县,数量位列前三的省份分别为山东(70个)、河南(66个)、江苏(59个)。整县推进政策推动屋顶分布式光伏发展,要求党政机关屋顶、公共建筑屋顶、工商业厂房、居民屋顶的光伏安装比例分别不低于50%、40%、30%、20%。建设屋顶分布式光伏有利于整合资源实现集约开发,有利于消减电力尖峰负荷,有利于节约优化配电网投资,有利于引导居民绿色能源消费,是实现“碳达峰、碳中和”与乡村振兴两大国家战略的重要措施。

2021我国各省(自治区、直辖市)屋顶分布式光伏试点县报送数量

|

省市名称 |

报送数量(个) |

|

山东 |

70 |

|

河南 |

66 |

|

江苏 |

59 |

|

甘肃 |

46 |

|

河北 |

37 |

|

广东 |

32 |

|

青海 |

32 |

|

浙江 |

30 |

|

云南 |

28 |

|

山西 |

26 |

|

陕西 |

26 |

|

福建 |

24 |

|

广西 |

22 |

|

湖北 |

19 |

|

安徽 |

17 |

|

重庆 |

16 |

|

辽宁 |

15 |

|

贵州 |

13 |

|

湖南 |

12 |

|

内蒙古 |

11 |

|

黑龙江 |

11 |

|

海南 |

10 |

|

西藏 |

9 |

|

上海 |

8 |

|

江西 |

8 |

|

北京 |

6 |

|

宁夏 |

7 |

|

四川 |

6 |

|

天津 |

4 |

|

新疆 |

3 |

|

新疆 |

2 |

|

吉林 |

1 |

资料来源:观研天下整理

同时,也有不少企业瞄准县乡村市场,向分布式光伏行业提供一种电网消纳解决方案,我国乡村离「零碳」越来越近,“零碳乡村”模式逐渐形成。例如,正泰安能提出“零碳乡村”概念,将户用光伏与乡村振兴进行融合。目前,正泰安能在农村集中资源建设屋顶电站,光伏电力整合上网后就近消纳,让村村户户实现绿电循环互济。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。