一、行业基本概述

调味品是指能增加菜肴的色香味的辅助食品。调味品在饮食、烹饪和食品加工中广泛应用的,用以调和滋味和气味并具有去腥、除膻、增香、增鲜等作用。

调味品品类繁多。其中有属于东方传统的调味品,也有引进的调味品和新兴的调味品品种。对于调味品的分类目前尚无定论,可以从不同角度可以对调味品进行不同的分类。根据《调味品分类》(GB/T20903-2007),共有食用盐、食糖、酱油、食醋、味精、芝麻油、酱类、鱼露、耗油等17种品类。

按照成份分类,可以分为单味调味品和复合调味品。单味调味品是指仅含一种主要原材料的调味品,复合调味品则通常是由两种及两种以上的调味品按照一定比例调配制成。

按调味品商品性质,可以分为酿造类调味品、腌菜类调味品、鲜菜类调味品、干货类调味品、水产类调味品、其它类调味品。

按调味品成品形状可分为酱品类(沙茶酱、豉椒酱、酸梅酱、xo酱等)、酱油类(生抽王、鲜虾油、豉油皇、草菇老抽等)、汁水类(烧烤汁、卤水汁、喼汁、OK汁等)、味粉类(胡椒粉、沙姜粉、大蒜粉、鸡粉等)、固体类(砂糖、食盐、味精、豆豉等)。

按调味品呈味感觉,可分为咸味调味品(食盐、酱油、豆豉等)、甜味调味品(蔗糖、蜂蜜、饴糖等)、苦味调味品(陈皮、茶叶汁、苦杏仁等)、辣味调味品(辣椒、胡椒、芥末等)、酸味调味品(食醋、茄汁、山楂酱等)、鲜味调味品(味精、鸡精、虾油、鱼露、蚝油等)、香味调味品(花椒、八角、料酒、葱、蒜等)。除了以上单一味为主的调味品外,大量的是复合味的调味品,如油咖喱、甜面酱、乳腐汁、花椒盐等等。

调味品主要分类

|

具体情况 |

||

|

按照成份分类 |

单味调味品 |

花椒、八角茴香(大茴香)、桂皮、干姜、辣椒等天然香辛料 |

|

复合调味品 |

蟹油、香味油、菌油、香辣烹调油、鸡香油、辣酱油、川锅酱、芥末糊、辣甜豆豉酱、咖喱油等 |

|

|

按调味品商品性质分类 |

酿造类调味品 |

酱油、食醋、酱、豆豉、豆腐乳等 |

|

腌菜类调味品 |

||

|

鲜菜类调味品 |

葱、蒜、姜、辣椒、芫荽、辣根、香椿等 |

|

|

干货类调味品 |

胡椒、花椒、干辣椒、八角、小茴香、芥末、桂皮、姜片、姜粉、草果等 |

|

|

水产类调味品 |

水珍、鱼露、虾米、虾皮、虾籽、虾酱、虾油、蚝油、蟹制品、淡菜、紫菜等 |

|

|

其它类调味品 |

食盐、味精、糖、黄酒、咖喱粉、五香粉、芝麻油、芝麻酱、花生酱、沙茶酱、银虾酱、番茄沙司、番茄酱、果酱、番茄汁、桂林酱、椒油辣酱、芝麻辣酱、花生辣酱、油酥酱、辣酱油、辣椒油、香糟、红糟、菌油等 |

|

|

按调味品成品形状分类 |

酱品类 |

沙茶酱、豉椒酱、酸梅酱、xo酱等 |

|

酱油类 |

生抽王、鲜虾油、豉油皇、草菇老抽等 |

|

|

汁水类 |

烧烤汁、卤水汁、喼汁、OK汁等 |

|

|

味粉类 |

胡椒粉、沙姜粉、大蒜粉、鸡粉等 |

|

|

固体类 |

砂糖、食盐、味精、豆豉等 |

|

|

按调味品呈味感觉分类 |

咸味调味品 |

食盐、酱油、豆豉等 |

|

甜味调味品 |

蔗糖、蜂蜜、饴糖等 |

|

|

苦味调味品 |

陈皮、茶叶汁、苦杏仁等 |

|

|

辣味调味品 |

辣椒、胡椒、芥末等 |

|

|

酸味调味品 |

食醋、茄汁、山楂酱等 |

|

|

鲜味调味品 |

味精、鸡精、虾油、鱼露、蚝油等 |

|

|

香味调味品 |

花椒、八角、料酒、葱、蒜等 |

|

资料来源:观研天下整理

二、行业市场发展情况

根据观研报告网发布的《中国调味品行业现状深度研究与发展前景预测报告(2024-2031年)》显示,调味品在食品产业中占有非常重要的作用,不仅是消费者一日三餐的必需品,同时也广泛地应用于食品加工领域,具有“小产品,大市场”的特点。自改革开放以来,随着市场经济的不断完善与发展,调味品行业经历多个阶段取得飞速发展,当前行业已来到了充满挑战与机遇的新时期。

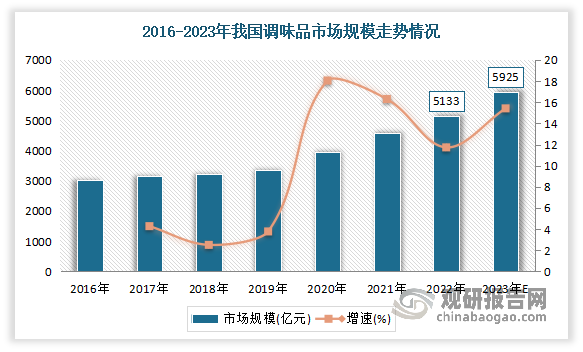

1、市场规模不断增长,酱油占据着主导地位

近年来我国调味品市场规模不断增长。尤其是2020年、2021年由于外部环境影响使调味品消费从餐饮烹饪转向家庭烹饪场景,提升了家庭端调味品需求,面向消费者的部分调味品企业在此期间保持了良好增长,使得市场规模同比增长18.05%、16.30%。数据显示,2022年我国调味品行业市场规模达5133亿元。预计2023年我国调味品市场规模将达5925亿元。

数据来源:观研天下整理

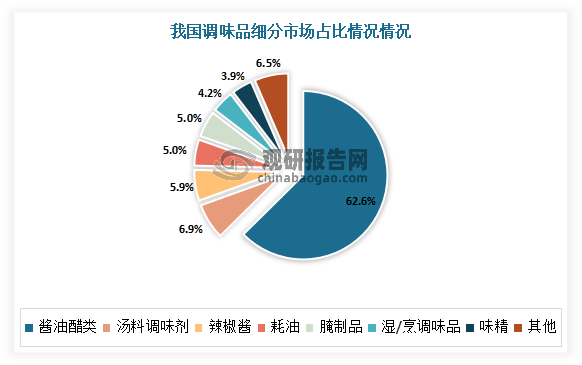

目前酱油在我国传统调味品行业诸多品类中占据着主导地位。根据数据显示,在我国调味品行业零售额中,酱油醋类占比高达62.6%;其次分别为汤料调味剂、辣椒酱,占比分别为6.9%、5.9%。

数据来源:观研天下整理

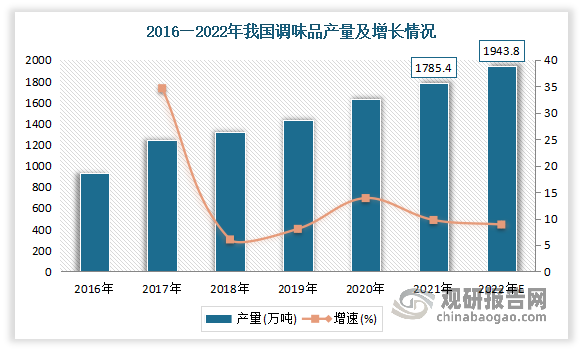

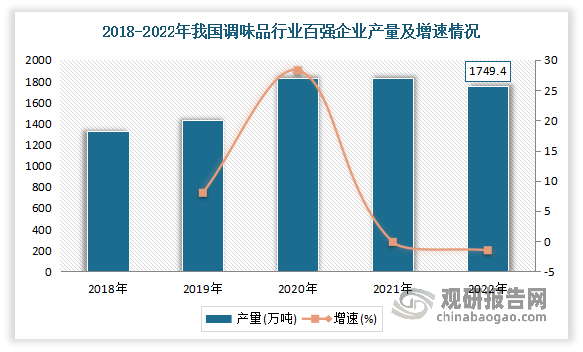

2、产量规模保持逐年上升趋势,百强企业产量在近两年有所下滑

产量规模保持逐年上升趋势。数据显示,2021年我国调味品产量为1785.4万吨,同比增长9.73%。估计2022年我国调味品产量可达1943.8万吨,同比增长8.87%。

数据来源:观研天下整理

调味品行业百强企业产量在近两年有所下滑。数据显示,2022年我国调味品著名品牌企业百强调味品生产总量为1749.4万吨,同比下降1.5%。

数据来源:观研天下整理

3、销售规模保持逐年上升趋势

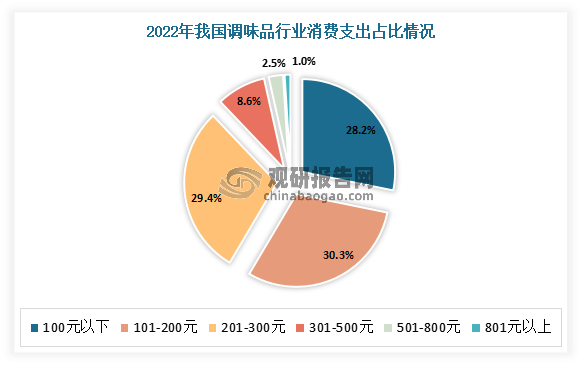

“民以食为天,食以味为先”,调味品在居民日常生活中越来越重要,近年随着居民消费升级,人们对调味品的需求也在不断增长。同时受疫情影响,居家烹饪的人数增加,其消费调味品的支出也有所提升,调味品产业面向家庭端存在广阔的发展空间。根据调味品年度消费支出调查显示,有近九成消费者的调味品年度支出在300元以内。其中30.3%的受访消费者表示调味品年度消费支出在101-200元之间。

数据来源:观研天下整理

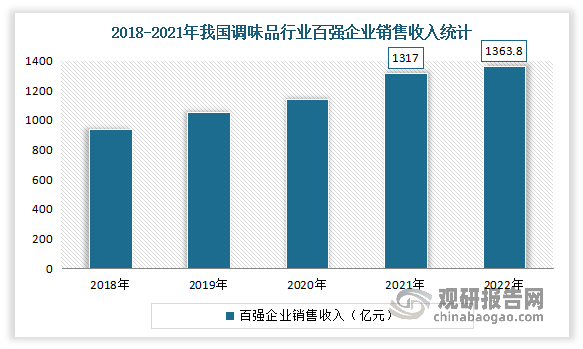

近年百强企业的销售收入快速增长。数据显示,2021年我国调味品行业百强企业的销售收入为1317亿元,同比增长15.64%。2022年中国调味品著名品牌企业百强调味品销售收入为1363.8亿元,同比增长6.9%。

数据来源:观研天下整理

4、销售渠道呈现多元化特征,线上规模持续扩张

近年来调味品渠道呈现多元化特征,除传统的餐饮、家庭 和工业渠道,外卖、新零售等渠道也在快速发展。,调味品企业在传统优势 渠道面临增长瓶颈的时候,并购整合是调味品企业拓展渠道的可行路径, 从单一渠道走向多渠道发展。

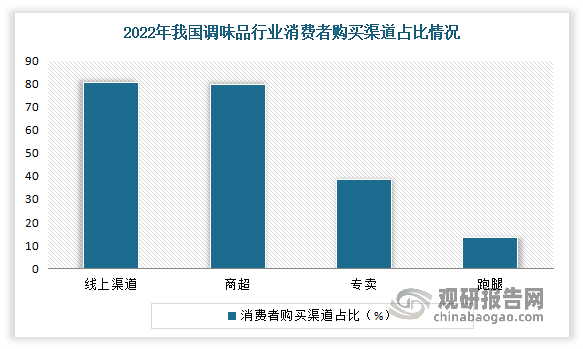

目前我国调味品产业的分销模式主要以线下渠道为主,但互联网经济影响力的进一步扩大,线上渠道凭借着精准抵达目标客户与有效运用资源的特点,调味品的渗透率有进一步提升的可能。根据相关数据显示,80.5%消费者倾向于在线上渠道购买调味品,80.0%的受访消费者表示商超也是其主要购买途径之一。随着移动互联网影响的持续加深,线上购买渠道成为了调味品的重要分销渠道之一,未来调味品线上销售通道也将持续扩张。

数据来源:观研天下整理

三、行业竞争情况

近年随着我国调味品行业品牌企业日益强大,越来越多的企业进入资本市场,借助资本市场的力量快速发展,品牌企业的市场份额进一步提高,产业集中度也有了明显的变化。目前我国调味品行业大体可分为三个竞争梯队。第一梯队以海天味业为代表,这类企业为行业龙头企业,其调味品产品品类全面,总营收规模超过150亿元;第二梯队以李锦记、老干妈为代表,,这类企业的调味品产品品类丰富,总营收规模在30-150亿元之间;第三梯队是以恒顺、加加为代表,这类企业的调味品产品多侧重于某一品类,营收规模小于30亿元。

目前我国调味品行业仍呈现一超多强局面。十几年以来,在我国调味品市场上,头部企业一直保持着领先性的竞争优势,但是在这些企业内部,以及在拥挤圈层的中腰部企业之间,彼此竞争地位的替换与波动极度频繁、激烈。总体来看,目前我国调味品行业的天花板尚未被触及,调味品市场的增长潜力,也加剧了赛道竞争的白热化。

根据2023年上半年上市企业业绩报来看,“一超多强”的局面未被打破,虽然营收不及梅花生物,但从净利润来看,最赚的企业依然是海天味业。数据显示,上半年海天味业以30.96亿元的净利润占据龙头位置,其次是梅花生物、安琪酵母,分别实现13.71亿元、6.69亿元净利润。与此同时,仲景食品、莲花健康、日辰股份、安记食品、佳隆股份、加加食品等企业的净利润均不足1亿元。

2023年上半年相关上市企业业绩报情况

| 企业 | 营收(亿元) | 增速(%) | 净利润(亿元) | 增速(%) |

| 梅花生物 | 135.88 | -4.44 | 13.71 | -46.77 |

| 海天味业 | 129.66 | -4.19 | 30.96 | -8.76 |

| 安琪酵母 | 67.14 | 10.23 | 6.69 | 0.13 |

| 雪天盐业 | 29.38 | -10.82 | 3.33 | -27.8 |

| 苏盐井神 | 29.01 | -4.23 | 4.05 | -15.97 |

| 中炬高新 | 26.54 | 0.08 | -14.43 | -560.78 |

| 千禾味业 | 15.31 | 50.89 | 2.57 | 115.94 |

| 江盐集团 | 14.59 | -5.54 | 2.38 | -8.94 |

| 天味食品 | 14.26 | 17.42 | 2.08 | 25.09 |

| 涪陵榨菜 | 13.37 | -5.97 | 4.7 | -8.87 |

| 恒顺醋业 | 11.39 | -3.71 | 1.24 | -3.43 |

| 宝立食品 | 11.28 | 23.86 | 1.66 | 78.85 |

| 莲花健康 | 9.74 | 13.15 | 0.5 | 57.23 |

| 加加食品 | 8.54 | -9.44 | 0.04 | 23.48 |

| 仲景食品 | 4.6 | 10.37 | 0.9 | 41.84 |

| 安记食品 | 2.98 | 25.75 | 0.21 | 109.8 |

| 日辰股份 | 1.63 | 12.3 | 0.24 | -6.79 |

| 佳隆股份 | 1.46 | 43.83 | 0.04 | 186.51 |

资料来源:观研天下整理

目前高端化、健康化成为各企业布局的战略高地。根据相关资料显示,伴随着消费群体的多元化,消费者从过往单一注重安全、品质的消费诉求,逐步向营养健康、功能多样、体验升级等综合诉求转变。

为顺应消费者对营养健康食品日益增长的需求,海天味业推出低盐、零添加、铁强化等各种优质产品。涪陵榨菜在榨菜品类基础上,打造轻盐健康榨菜的大市场,布局下饭菜品类全国销售网络。加加食品表示,2023年以“零添加”战略单品为主要发力点,同时继续推进“减盐”等系列大单品。恒顺醋业选择推进“金优零添加”产品,并通过冠名“非诚勿扰”栏目,扩大“金优零添加”产品知名度。而随着布局健康调味品的企业增多,同质化趋势也越发明显,在健康调味品赛道形成差异化竞争优势将成为企业制胜点。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。