一、行业基本概述

新能源汽车充电设施是新能源汽车的配套产业,包括快速充电站、移动充电车、无线充电、交直流充电桩、换电站等。其中充电站分为大型、中型、小型,电功率可达90-300千瓦,可以满足多辆电动汽车同时进行充电,充电效率较快。但是充电站建设成本大,运营资金高,充电电流大,对充电技术以及充电的安全性要求更高。换电站是为电池进行更换的场所,它会根据不同电池的型号为电动车进行电池更换,由于电池是事先准备好的,无需等待充电,只需换上新的充电池即可,大大提升了换电站的工作效率。

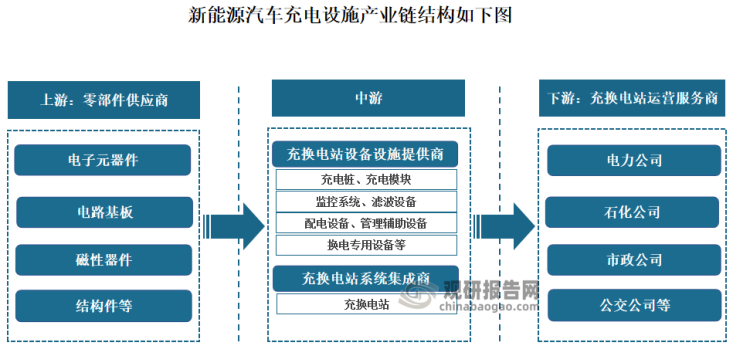

根据观研报告网发布的《中国新能源汽车充电设施行业现状深度研究与发展前景分析报告(2023-2030年)》显示,新能源汽车充电设施产业链主要包括零部件供应商、充换电站设备设施提供商、充换电站系统集成商和充换电站运营服务商。上游是零部件供应商,主要提供电子元器件、电路基板、磁性器件和结构件等原材料;产业链中游是充换电站设备设施提供商和充换电站系统集成商,其中,充换电站设备设施提供商包括充电设备提供商、配电设备提供商、管理辅助设备生产商等,分别向充换电站系统集成商提供充电桩和充电机等充电设备、配电设备、管理辅助设备等,充换电站系统集成商将上述设备进行系统集成并建设成充换电站;产业链下游是充换电站的运营服务商,负责充换电站的运营管理。

资料来源:观研天下整理

二、市场发展情况

1、新能源汽车市场的爆发式增长与强大政策体系成为我国新能源汽车充电设施行业发展的“双引擎”

充电基础设施为电动汽车提供充换电服务,是重要的交通能源融合类基础设施。近年我国新能源汽车市场的爆发式增长,以及我国政府制定的强大政策体系,成为我国新能源汽车充电设施行业发展的“双引擎”。

一方面新能源汽车充电设施是新能源汽车的配套产业,新能源汽车市场的迅速发展直接推动和促进了充电桩、充电站等新能源汽车充电基础设施的兴起和发展。近年来,受益于国家政策的大力支持,新能源汽车产业呈现出蓬勃的发展态势。2021年被业界人士称为新能源车“元年”,近两年产销持续保持高增速,带动了碳酸锂需求大幅度增加。数据显示,2023年我国新能源汽车产销分别完成631.3万辆和627.8万辆,同比分别增长33.7%和37.5%,市场占有率达到29.8%。其中9月新能源汽车产销分别完成87.9万辆和90.4万辆,同比分别增长16.1%和27.7%,市场占有率达到31.6%。

数据来源:观研天下整理

另一方面我国政府高度重视新能源汽车充电基础设施产业发展,将充电基础设施纳入城市新型基础设施之中,出台了一系列支持政策,推动了新能源汽车产业发展与充电基础设施建设进程。例如2012 年国务院颁布实施《节能与新能源汽车产业发展规划(2012-2020 年)》,提出将发展新能源汽车作为国家战略,奠定了我国新能源汽车产业的国家战略地位。

2015 年 9 月,国务院发布《国务院办公厅关于加快电动汽车充电基础设施建设的指导意见》,奠定了我国电动汽车充电设施的发展基调。

2015 年 10月,国家发改委、国家能源局、工信部和住房城乡建设部等四部委联合发布的《电动汽车充电基础设施发展指南(2015-2020)》,指明了新能源汽车充电设施未来五年的发展目标和任务,提出了“桩站先行,适度超前”基本原则,明确了“十三五”阶段充电基础设施发展的总体目标,预计到 2020 年,新建分散式充电桩超过 480 万个,满足全国 500 万辆电动汽车的充电需求。

2020 年 10月,国务院办公厅出台了《新能源汽车产业发展规划(2021—2035 年)》,其中提及到 2025 年,我国新能源汽车市场竞争力明显增强,动力电池、驱动电机、车用操作系统等关键技术取得重大突破,安全水平全面提升。纯电动乘用车新车平均电耗降至 12.0 千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的 20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用,充换电服务便利性显著提高。

2022年1月,发改委等10部门出台的《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》提出,到“十四五”末,国内要形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2000万辆电动汽车充电需求,多项政策的推出,推动国内充电桩行业发展迅猛。

2023年6月国务院办公厅发布的《关于进一步构建高质量充电基础设施体系的指导意见》明确提出,适度超前安排充电基础设施建设,同时提出,到2030年,基本建成覆盖广泛、规模适度、结构合理、功能完善的高质量充电基础设施体系。新能源汽车充电桩也是我国新基建的重点投资方向,未来将继续得到政策的大力支持。

目前,我国已形成政策涵盖范围全面、政策支持力度强大的政策体系,政策涵盖充电基础设施建设、电力接入、充电设施运营等方面,为我国新能源汽车充电设施行业的健康长期发展提供了强有力的政策保障。

2、我国新能源汽车充电设施发展正迈入新的发展阶段,充电桩、充电站等新能源汽车充电设施的潜力不断释放

随着近几年来我国新能源汽车行业快速发展,以及国家与各地方层面逐步出台充电行业扶持政策,充电桩等新能源电源产业快速崛起。目前我国新能源汽车充电设施发展正迈入新的发展阶段,充电桩、充电站等新能源汽车充电设施的潜力不断释放。

根据中国电动汽车充电基础设施促进联盟数据显示,2023年1-10月,我国充电基础设施增量为274.4万台,桩车增量比为1:2.7。其中公共充电桩增量为72.8万台,随车配建私人充电桩增量为201.7万台,同比上升29.4%。

数据来源:观研天下整理

截至2023年10月底,全国充电基础设施累计数量为795.4万台,同比增加68.9%;全国已建成充电停车位的服务区共计6257个,占高速公路服务区总数的94%;全国高速公路服务区累计建成充电桩2万个,覆盖4.9万个小型客车停车位。

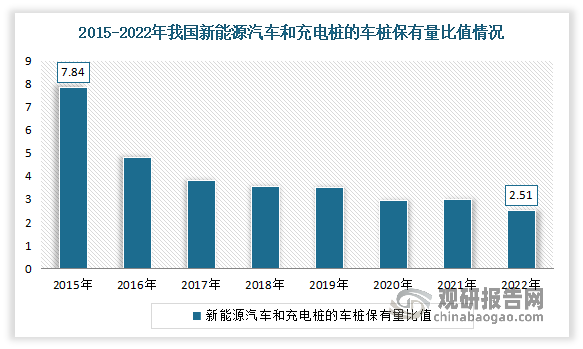

3、市场供需缺口较大,充电设施具有广阔的成长空间

随着我国新能源汽车的迅猛发展,我国充电基础设施建设的滞后性日益凸显。根据中国电动汽车充电基础设施促进联盟、工业和信息化部和公安部交通管理局数据统计,2015-2022 年底,我国新能源汽车和充电桩的车桩保有量比值从 7.84 降至 2.51,但与《政府机关和公共机构购买新能源汽车实施方案》提出的充电接口与新能源汽车数量比例不低于 1:1 的标准仍有明显差距。

数据来源:观研天下整理

完善的充电基础设施体系是新能源汽车加快推广应用的重要保障,而目前我国新能源汽车充电设施的建设速度仍远远落后于新能源汽车的发展,因此,进一步推进充电基础设施建设将是我国加快新能源汽车推广应用的紧迫任务。中国电动汽车充电基础设施促进联盟预计,在碳排放目标以及新基建的激励下,我国充电基础设施有望开始新一轮的高速增长。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。