一、行业相关定义

玻璃基板是一种表面极其平整的薄玻璃片,是平板显示产业的关键基础材料之一。其表面蒸镀有一层In2O3或SnO2透明导电层即ITO膜层,并经光刻加工制成透明导电图形,这些图形由像素图形和外引线图形组成。

玻璃基板是平板显示的重要原材料。根据显示技术、器件结构以及应用场景的不同,可选择使用单层或者多层玻璃。

玻璃基板理化性能

| 理化性能 | 要求 |

| 外观质量 | 无划伤和凹凸,不能存在结石、条纹、气泡、应力等缺陷,不影响液晶面板的显示性能 |

| 应变点 | >650℃ |

| 膨胀系数. | (30~38)x10^(-7)/°C,且在制作液晶面板的工艺中热收缩率<15×10^(-6) |

| 化学稳定性 | 能耐受去离子水、多种酸性和碱性化学溶液的清洗和蚀刻,而不析出主要玻璃成分 |

| 密度 | 满足轻质的要求≤2.5 |

| 碱金属含量 | <5×10^(-6) |

| 杨氏模量 | ≥70Gpa |

| 维氏硬度 | ≥640MPa |

资料来源:公开资料整理

二、行业市场发展现状

20世纪90年代,我国曾跟进玻璃基板研发但因技术路线选择失误,未能获得成功;2004年之后,彩虹、蚌埠玻璃院、成都中光电、东旭集团、北工大、武汉理工大学、浙江大学等单位开始关注并投入研发。直至2007年9月,彩虹率先实现了G5(1100 mm×1300 mm)玻璃基板的突破。此时,康宁公司已经开始量产G8.5(2200 mm×2500 mm)玻璃基板(其面积基本是G5玻璃基板的4倍),产品厚度规格为0.5~0.7 mm;2011年,彩虹、东旭分别生产出G6(1500 mm×1850mm)玻璃基板;继彩虹之后,东旭集团也先后在河南郑州、河北石家庄、安徽芜湖等地建设了基板玻璃生产线。2017年2月,彩虹股份成功生产出G7.5玻璃基板(1950 mm×2200 mm)。2020年1月12日,G8.5玻璃基板(2200 mm×2500 mm)产品在彩虹股份合肥基地成功下线,初步解决了高世代玻璃基板自主制造从无到有的问题。

1、市场规模

2018年我国玻璃基板行业市场规模达到247.59亿元,之后受新冠疫情影响,下游需求下滑,我国玻璃基板行业市场规模有所回落,2022年为202.89亿元。

数据来源:Maia Research and Analysis,观研天下数据中心整理

2、供应情况

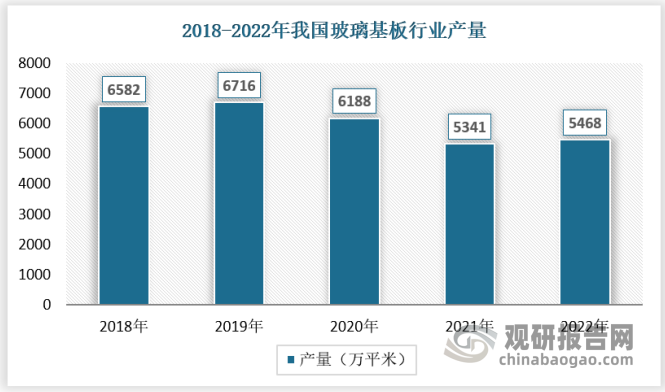

2020年以前,玻璃基板厂商对需求恢复较为乐观,冷修意愿较低,但新冠疫情以来下游需求下滑,产线持续亏损导致部分产线提前进入冷修,行业在产产能大幅收缩。从产量来看,2018- 2022年我国玻璃基板产量从6582万平米下降到5468万平米。

数据来源:观研天下数据中心整理

玻璃基板是一个技术和资金密集型产业,国外企业包括美国康宁、日本旭硝子和电气硝子等可以大规模提供高性能玻璃基板,国内企业在玻璃基板市场还较为薄弱,但是国内的凯盛新能、成都光明、东旭集团、彩虹股份、中光电等玻璃企业也深耕电子玻璃多年,建设多条液晶基板玻璃、ITO 导电膜玻璃以及高铝盖板玻璃生产线,不断加速国产替代进程。

3、需求情况

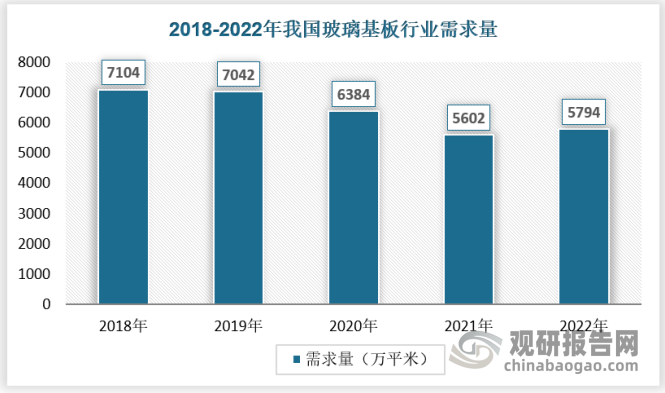

受经济环境的影响,近三年来我国电子玻璃行业需求出现明显下滑,2022年需求量为5794万平米。

数据来源:观研天下数据中心整理

三、行业细分市场分析

1、LCD面板

根据观研报告网发布的《中国玻璃基板行业发展深度研究与投资前景预测报告(2023-2030年)》显示,玻璃基板的应用产品主要包括 LCD 面板和 OLED 面板,其中 TFT-LCD 面板由两块基板玻璃组成,中间夹杂着液晶,广泛应于笔记本电脑、桌面显示器、电视、移动通信设备等领域。

近年来,LCD 面板产量集中度持续向中国靠拢。按照面板出货面积测算,2022 年,我国供应了 全球 62.2%的 LCD 面板,其中双巨头厂商京东方和 TCL 占比超 40%,相比 2019 年提升 19.5%,龙头优势地位明显。与 2019 年相比,韩日、中国台湾的市场份额由当初的 57.4% 已经下滑到 2022 年的 37.8%。得益于我国多个高世代产线投产,更加经济的切割效率、叠加国内产能扩张所带来的规模成本优势,迫使以三星和 LG 为首的日韩厂商战略放弃 LCD 转向利润率更高的 OLED,未来面板集中度将继续向中国靠拢。

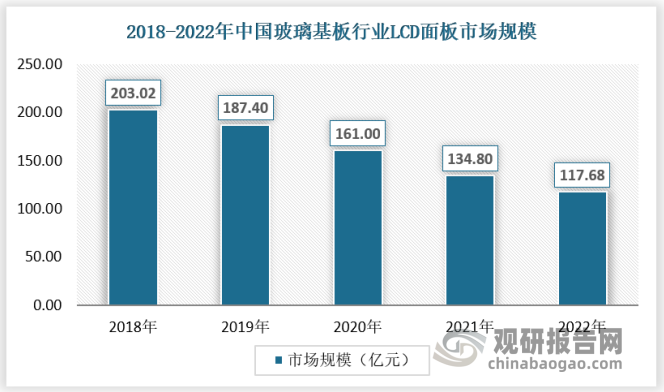

近年来,受益于技术和工艺的进步,窄边框和全面屏成为笔记本设计趋势,14 寸及以上尺寸面板占比逐渐上升,大屏化趋势明显。基板玻璃在LCD 面板呈现下降趋势,2018-2022年,玻璃基板行业LCD面板市场规模从203.02亿元下降到117.68亿元。

数据来源:观研天下数据中心整理

2、OLED面板

OLED 面板又称为有机发光二极管,只需要一片基板玻璃,早期价格昂贵,随着生产工艺提升,OLED 屏幕逐渐在手机、可穿戴设备应用和推广。

从OLED 面板产业来看,目前,我国初步形成了OLED的研发和材料生产配套的产业链,OLED产业具备一定的研发及产业化能力,目前我国约有40家从事OLED技术研发的大学和研究机构,有京东方、天马、华星光电、维信诺等企业涉足OLED的产业化。国内OLED产业已有了一定的积累,总体处于成长阶段。

随着近年我国在显示产业投入的不断加大及国产面板厂商的崛起,整体OLED产能快速增长。OLED面板作为全面屏的最佳拍档,已然成为了高端智能手机的主流。根据Omdia数据,从出货量来看,2022年全球OLED显示面板出货量为8.7亿片。

从市场规模来看,OLED 面板是玻璃基板增长最快的细分市场,2018-2022年,玻璃基板行业OLED 面板市场规模从44.57亿元增长至85.21亿元,行业保持快速增长态势。

数据来源:观研天下数据中心整理

四、行业竞争格局分析

长久以来,我国玻璃基板行业竞争格局稳定,主要由外资企业占据市场主导地位。我国的玻璃基板企业起步较晚,面对国外的技术壁垒和产品代际差,我国玻璃基板企业长期在低端市场生产。随着我国部分玻璃基板企业技术的突破,产品逐步切入中高端市场,市场地位有所提高。

从当前市场竞争梯队看,外资企业依然处于前列,美国康宁公司由于其产品出色的性能长期占据我国玻璃基板市场头把交椅;第二梯队为拥有先进技术的其他外资企业,包括日本旭硝子、日本电气硝子、德国肖特等;第三梯队主要是以东旭光电、彩虹股份、凯盛集团为首的国内玻璃基板企业。

面对我国广阔的市场,全球玻璃基板行业巨头加快国际产能转移,纷纷加大在我国本土化投资建设高世代基板玻璃产线,高端基板玻璃市场竞争也将进一步加剧。2022年,我国玻璃基板行业外国企业的市场份额在70%以上。

数据来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。