煤电一般是指以煤为动力来源的发电,在我国能源结构中占有相当大的比重,占全国电力来源的70%左右。

一、煤炭产量保持增长,且短期内在我国能源消费中的主体地位不会发生改变

煤炭是地球上蕴藏量最丰富,分布地域最广的。根据《2021年BP世界能源统计》,截至2020年末,世界煤炭探明储量最大的前10个国家依次为美国、俄罗斯、澳大利亚、中国、印度、德国、印度尼西亚、乌克兰、波兰、哈萨克斯坦,上述10个国家煤炭探明储量合计约974,727.00百万吨,占世界煤炭探明总储量的90.75%。其中我国煤炭探明储量143,197.00百万吨,占全球比重13.33%,位居第四。

煤炭是我国最重要的能源之一,也是我国经济社会发展的重要支撑。多年来,我国煤炭行业经历了从粗放式增长到高质量发展的转型,实现了从人工和半机械化到自动化和智能化的技术进步,不断提高了煤炭的安全、高效、清洁、低碳利用水平,目前行业正处于稳定发展周期,产量稳步增长。数据显示,2022 年我国煤炭产量完成 45.6 亿吨,比上年增长 10.5%。

数据来源:观研天下整理

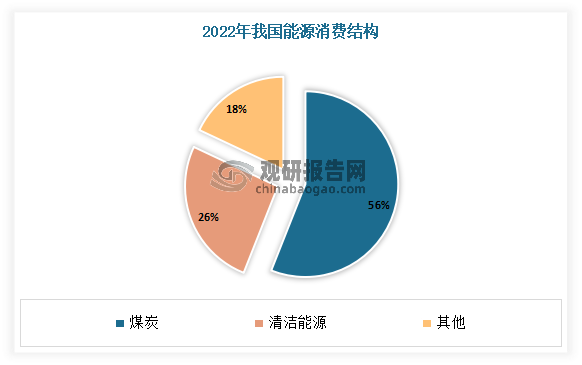

虽然近年来受国际经济形势不确定性影响,以及应对气候变化减少温室气体排放的要求,煤炭需求增速持续放缓,但受新兴经济体能源需求增长带动,世界煤炭需求总量仍然增加,我国仍然是全球最大的产煤国和煤炭消费国,仍在国内能源结构中占据主导地位。且作为兜底保障能源,基于我国资源禀赋和能源安全考虑,煤炭在我国能源消费中的主体地位不会发生改变。数据显示,2022年我国能源消费总量达54.1亿吨标准煤。其中煤炭消费量占能源消费总量的56.2%,占比最大。

数据来源:国家统计局,观研天下整理

二、煤电仍是我国电力供应的主体

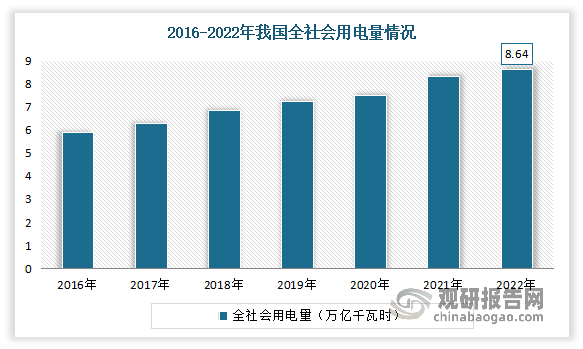

电力工业是支撑国民经济和社会发展的基础性产业和公用事业,随着我国国民经济的快速发展和人民生活水平的不断提高,对电力的依赖程度也越来越高。数据显示,2022年全社会用电量86372亿千瓦时,同比增长3.6%。

数据来源:国家统计局,观研天下整理

而为应对我国用电需求的持续增长,缓解电力供应紧张的局面,在中央和地方政府的推动下,我国电力建设大规模展开。近年来我国电力运营情况良好,各项指标呈稳定增长态势,电力供应基本满足了国民经济发展和人民生活需求。截至2022年底,我国全口径发电装机容量达到25.6亿千瓦;发电量高达88487亿千瓦时,同比上涨3.7%,全球占比扩张至30.34%,继续是全球电力第一生产大国。

数据来源:国家统计局,观研天下整理

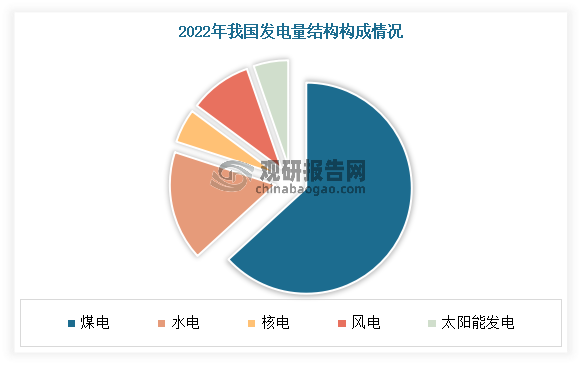

虽然随着我国能源结构调整的持续推进,风电和光伏正处于高增长阶段,但其绝对增量有限,虽然火电发电量占比逐步下降,但其总量连续多年保持同比上升。基于确保能源安全以及绿色低碳转型的综合考究,煤电仍是我国电力供应的主体,其增长将带动动力煤消费需求的增长。

数据显示,截至2022年底,我国燃煤发电装机约11.2亿千瓦,占总发电装机容量比重的43.8%;煤电发电量为5.07万亿千瓦时,同比增长0.7%,占全口径总发电量的比重为58.4%,降低1.7个百分点。可见煤电仍是当前我国电力供应的最主要电源。

数据来源:观研天下整理

三、煤电转型正当时,定价机制调整的“靴子”落地

2021年11月,国家发展改革委、国家能源局联合印发《关于开展全国煤电机组改造升级的通知》(发改运行〔2021〕1519号)(以下简称《通知》),旨在通过实施煤电机组改造升级,进一步降低煤电机组能耗,提升灵活调节能力和清洁高效水平。为加快构建以新能源为主体的新型电力系统,为实现碳达峰、碳中和重大战略目标,继续发挥重要作用、做出重要贡献,预计“十四五”期间煤电改造容量合计600GW。

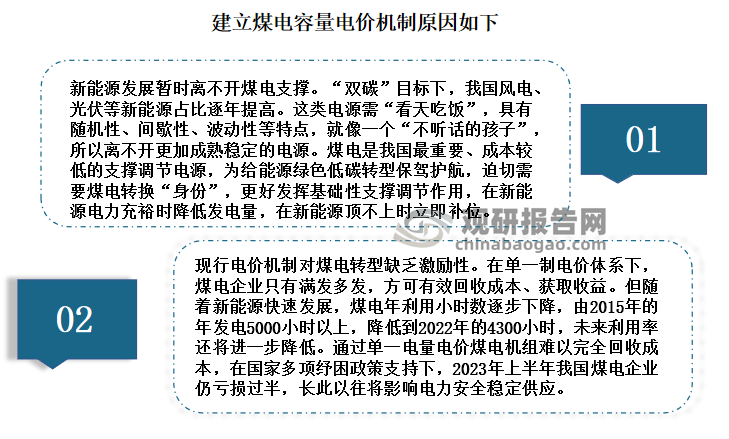

根据观研报告网发布的《中国煤电行业发展现状分析与投资前景研究报告(2023-2030年)》显示,近年随着“双碳”能源转型推进,新能源大规模发展和支撑性电源不足的矛盾日益突出,高峰时段电力供应不足与低谷时段消纳问题同时存在,提升了对电力可靠性的需求,迫切需要煤电更好发挥基础性支撑调节作用。与此同时,随着煤电功能定位的转变,其价格机制也需要进行相应地调整,即我国现行的单一电量电价机制无法充分体现煤电的系统支撑调节价值。

资料来源:观研天下整理

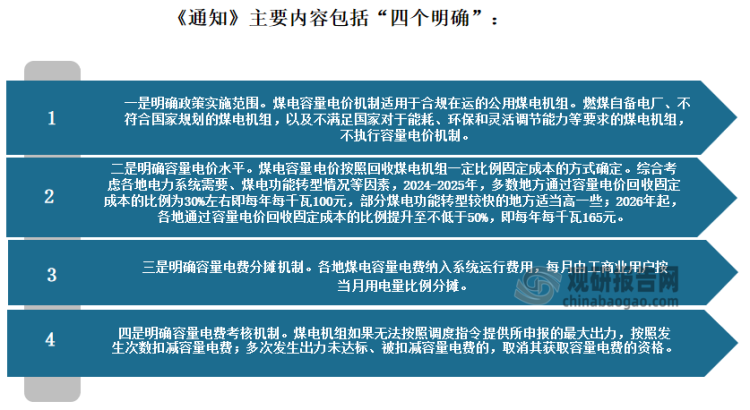

在上述背景下,2023年11月,国家发展改革委、国家能源局联合印发《关于建立煤电容量电价机制的通知》,明确了政策实施范围、容量电价水平、容量电费分摊机制与容量电费考核机制,并自2024年1月1日起建立煤电容量电价机制,对煤电实行两部制电价政策。《通知》提出,综合考虑各地电力系统需要、煤电功能转型情况等因素,2024-2025年,多数地方通过容量电价回收固定成本的比例为30%左右即每年每千瓦100元,部分煤电功能转型较快的地方适当高一些;2026年起,各地通过容量电价回收固定成本的比例提升至不低于50%,即每年每千瓦165元。

资料来源:观研天下整理

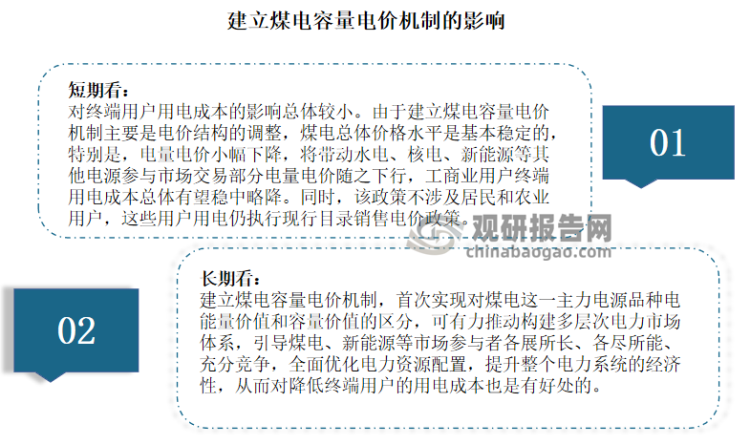

根据相关人士分析,此次煤电容量电价机制的建立,对于煤电向基础保障性和系统调节性电源并重转型,保障国家能源安全,助力“双碳”目标达成具有重要意义。未来,应持续完善适合新型电力系统的多层次价格体系,助力能源绿色低碳转型。

资料来源:观研天下整理(WW)

另外此次建立容量电价机制采取了明确预期、逐步提高的方式,既释放清晰明确的信号,稳定煤电行业预期、为企业吃下“定心丸”,又有利于凝聚各方共识,确保机制平稳实施。据了解,目前我国对煤电实行单一制电量电价,即煤电只有发电才能回收成本。而新推出的两部制电价包括容量电价和电量电价;其中容量电价是为回收煤电机组固定成本而专门制定的电价,也就是说容量电价相当于“底薪”,即便煤电不工作也能获取稳定收入;电量电价则是“奖金提成”,根据发电量多少获取相应报酬。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。