一、以人工合成石墨散热膜等为代表的新型导热材料方案将成为市场主流的散热解决方案

人工合成石墨导热材料归属于热管理材料产业。热管理材料是帮助产品提高散热效果的功能性材料,用于提高热传导效率,使得热量均匀分散,是消费电子、汽车电子、通信设备等领域不可或缺的材料。目前电子产品主流散热方式主要包括人工合成石墨散热膜、导热凝胶、热管、均热板、散热片、风扇、液冷等,各种散热方式的优缺点如下:

各种散热方式的优缺点

| 散热方式 | 优点 | 缺点 |

| 人工合成石墨散热膜 | 导热系数高、比热容大、占用空间小、可塑性强。 | 生产工艺要求较高,且需要根据设备情况进行模切。 |

| 导热凝胶 | 优异导热性和电绝缘性,同时具备低游离度、耐高低温、耐水、耐气候老化等性能特点;不需要模切,填充好,产品适应性高。 | 多用于CPU、内存模块 |

| 热管 | 具有极高的导热性、优良的均温性、热流密度可变性、热流方向可逆性、环境的适应性等特点,可以满足散热装置紧凑、可靠控制灵活、高散热效率、不需要维修等要求。 | 价格一般比较高,技术有待提高,仍然需要配合其他冷却方式带走热量,产品耐老化及耐振动性能仍有待提升。 |

| 均热板 | 热扩散系数高,内部热阻极低、热通量高、重量轻 | 结构相对复杂,工艺难度大 |

| 散热片 | 一般以铜制和铝制为主,产品成熟可靠,导热性能较好 | 体积较大 |

| 风扇 | 结构简单,技术成熟,安全可靠,且成本相对较低。 | 可靠性较低,风扇可能会将空气中存在的尘土吹进电子设备当中,需要经常维护,噪音大,占用空间相对较大。 |

| 液冷 | 散热效率较高,降温速度快,无振动,噪音小。 | 外围“支持系统”较庞大,易结露,成本太高,一旦散热设备出现漏液现象,可能会导致漏电。 |

资料来源:观研天下整理

近年来随着下游行业的不断发展,我国热管理行业保持持续发展态势。数据显示,2021年我国热管理材料市场规模达到172.29亿元。同时得益于5G、物联网等技术的快速发展,电子产品呈现超薄化、高性能化、智能化、功能集成化的发展趋势,产品内部集成的发热组件数量增多,单一散热材料将逐渐被多种散热组件构成的散热模组替代,以人工合成石墨散热膜、热管、均热板等为代表的新型导热材料方案将成为市场主流的散热解决方案。

数据来源:观研天下整理

二、人工合成石墨导热材料下游应用广泛,具有巨大的发展空间

作为热管理材料,人工合成石墨导热材料的兴起源于消费电子产品的快速发展,2011年开始大规模应用于智能手机,随后应用领域逐步拓展至平板电脑、笔记本电脑、显示面板、汽车电子、通信基站等领域,形成了较为完备的产业链分布。

发达国家人工合成石墨导热材料产业起步较早,拥有丰富技术积累及应用推广经验。人工合成石墨导热材料在消费电子行业应用之初,市场主要由Panasonic、美国Graftech、日本Kaneka等知名生产厂商占据,形成寡头垄断的竞争格局。

但近几年随着消费电子产业链向亚洲转移,以及国内相关产业配套设施逐步完善,以中石科技、碳元科技、思泉新材等为代表的国内企业在人工合成石墨导热材料领域实现技术突破,凭借价格、区位及服务优势开始对海外龙头企业形成冲击,行业竞争格局从垄断竞争向市场化竞争转变。

根据观研报告网发布的《中国石墨导热材料行业现状深度研究与发展前景预测报告(2023-2030年)》显示,人工合成石墨导热材料下游应用广泛,具有巨大的发展空间。当前人工合成石墨导热材料主要应用于消费电子领域域(包括智能手机、笔记本电脑、平板电脑、智能穿戴设备等),未来将逐步拓展至汽车电子、通信基站等领域。由此,宽广的应用领域为人工合成石墨导热材料行业提供了广阔的发展空间

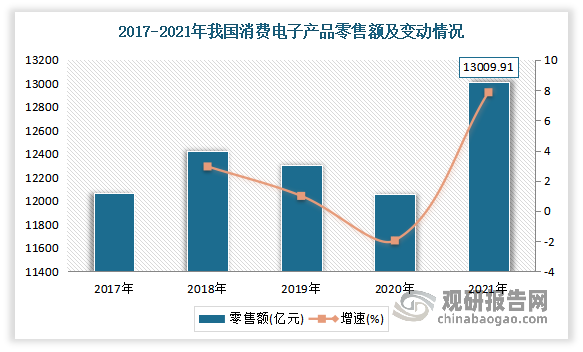

例如在消费电子方面:近年来,在移动互联网技术不断发展、消费电子产品制造水平提高和居民收入水平增加等因素的驱动下,消费电子行业保持较大的市场规模。2017-2021年我国消费电子产品零售额总体保持增长,尽管在2018年至2020年呈现小幅度的下滑,但2021年消费电子产品的零售额迎来了攀升,同比增幅达到7.86%。未来随着5G、物联网、人工智能、虚拟现实、新型显示等新兴技术与消费电子产品的融合,将会加速产品更新换代,催生新的产品形态,消费电子市场规模将维持较大的水平。消费电子广阔的市场空间能够带动BOPP薄膜的需求。

数据来源:观研天下整理

(1)智能手机

自2016年以来由于经济下行、市场趋近饱和等因素,我国智能手机行业表现不景气,出货量逐渐跌落,已然进入衰退期。目前由于市场上各类高性价比的手机不断涌现及消费者换机需求逐渐减弱,我国智能手机市场进入存量替换阶。数据显示,2022年全年我国智能手机市场出货量约2.86亿台,同比下降13.2%,创有史以来最大降幅。

数据来源:观研天下整理

而虽然我国智能手机市场进入存量替换阶,但随着移动互联时代的到来,智能手机的流行已成为手机市场的一大趋势。这类移动智能终端的出现改变了很多人的生活方式及对传统通讯工具的需求,人们不再满足于手机的外观和基本功能的使用,而开始追求手机强大的操作系统给人们带来更多、更强、更具个性的社交化服务。而随着智能手机超薄化、高性能化、智能化、功能集成化的发展,产品内部集成的发热组件数量增多,智能手机对以人工合成石墨散热膜、热管、均热板等为代表的新型导热材料的需求不断提升。

(2)笔记本电脑

我国笔记本电脑市场还处于发展阶段。尤其是受新冠疫情的影响,中国笔记本电脑等移动办公设备市场在2020-2021年迎来了较大增长,2020-2021年国内笔记本电脑出货量年均复合增长达27.62%。2022年由于移动办公和线上教育的爆发式增长需求基本被满足,笔记本电脑销量增长放缓。2022年中国笔记本电脑市场规模为1417亿元,同比下降-4.66%。

数据来源:观研天下整理

而预计随着5G和云计算技术的普及,计算处理云端化的趋势将推动笔记本电脑朝更加轻薄的方向发展,笔记本电脑的散热材料的需求将进一步扩大,为散热材料市场的快速发展提供广阔的发展空间。

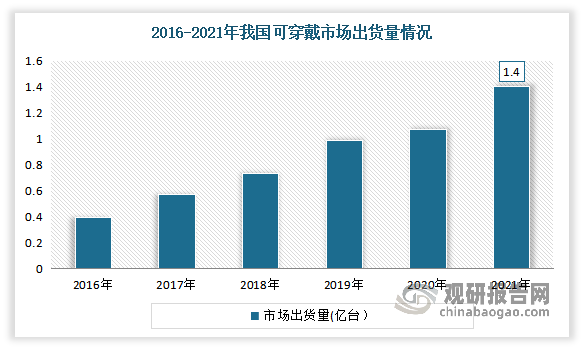

(3)智能可穿戴设备

近年来我国可穿戴设备出货量一直保持增长趋势。数据显示,2021年我国可穿戴市场出货量近1.4亿台,同比增长25.4%。目前智能可穿戴设备中的芯片、屏幕、电池等均对新型导热材料存在需求,因此智能可穿戴设备的快速发展为导热材料的需求打开了广阔的市场空间。

数据来源:观研天下整理

汽车电子方面:作为汽车产业中重要的基础支撑,近年来在政策驱动、技术引领、环保助推以及消费牵引的共同作用下,我国汽车电子市场规模一直保持稳定增长。数据显示,2021年我国汽车电子行业市场规模为8894亿元,同比增长10.01%,相较2017年市场规模增长了3494亿元。估计2022年我国汽车电子行业市场规模将达到9783亿元。

数据来源:观研天下整理

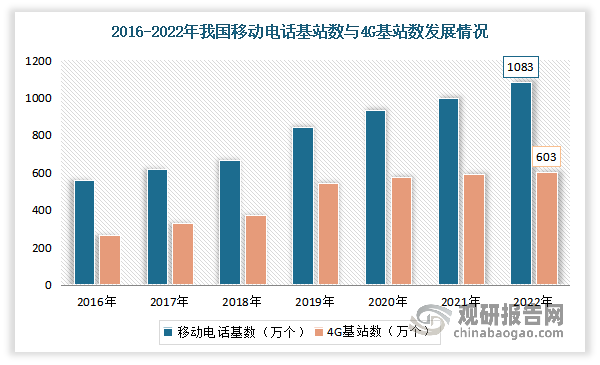

通信基站方面:随着移动通信网络业务向数据化、分组化方向发展,移动通信基站的发展趋势也必然是宽带化、大覆盖面建设及IP化。根据工信部数据显示,截至2022年末,全国移动通信基站总数达1,083万个,较2021年增长8.73%。

数据来源:工信部,观研天下整理

其中5G基站231.2万个,新建5G基站88.7万个。随着5G商用的普及,未来5G基站的建设体量将进一步扩大。据了解,5G基站较4G基站在天线数量、容量功耗、内部空间等均有显著变化,其中5G基站的数量将是4G基站的1.5-2倍,5G基站功耗是4G基站的2.5-4倍,同时5G基站通常被安装在楼顶的铁架、野外的高处,缩小体积、降低重量对设备的安装便捷性至关重要,对散热需求更加迫切。未来,随着5G基站建设量快速增长,预计导热材料市场规模将快速扩张。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。