一、行业基本概述

城市商业银行简称城商行,是中国银行业的重要组成和特殊群体。城市商业银行前身是20世纪80年代设立的城市信用社,当时的业务定位是为中小企业提供金融支持,为地方经济搭桥铺路。

二、行业市场发展情况

1、商业银行市场发展情况

城市商业银行归属于商业银行,是其主要类型之一。商业银行又称为存款货币银行,是以营利为目的,主要以吸收存款和发放贷款形式为工商企业或个人提供融资服务,并办理结算业务的金融企业。与其他金融机构相比,商业银行具有机构数量多、业务渗透面广和资产总额比重大等优势,是其他金融机构所不能替代的。

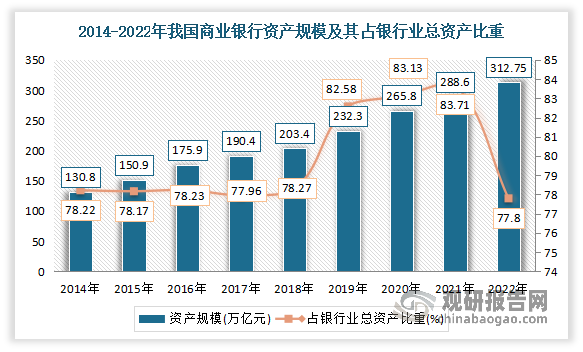

商业银行是我国金融体系的重要组成部分,是实现金融中介功能的主要机构。近年来随着国内国民人均可支配收入得到了提升,高净值人群规模扩大,国民财富提升背景下,国内商业银行吸收的存款越来越多,加上国民财富管理意识的提升等,使得行业总资产规模稳步增长,整体供给能力不断增强。根据中国人民银行统计数据显示,2022年末,中国商业银行总资产规模达到312.75万亿元,同比增长10.99%,占金融机构总资产的比重为77.8%。

数据来源:中国银行监督管理委员会,观研天下整理

从盈利性来看,我国商业银行行业虽然受到疫情和经济下行的影响,但通过积极采取措施化解风险,行业盈利水平呈现恢复性增长。根据中国银保监会统计数据显示,2022年全年,中国商业银行实现净利润2.3万亿元,同比增长5.5%。

数据来源:中国银行监督管理委员会,观研天下整理

从不良贷款来看,我国商业银行行业虽然受到疫情和经济下行的影响,但通过积极采取措施化解风险,保持了不良贷款率的稳定和拨备覆盖率的提升。数据显示,2022年末,中国商业银行不良贷款余额为2.98万亿元,同比增长14.3%;不良贷款率为1.63%,较上年末下降0.02个百分点;拨备覆盖率为199.6%,较上年末上升25.9个百分点。

从流动性来看,我国商业银行行业总体保持了稳健的水平,能够满足正常的支付结算和资金清算需求。数据显示,2022年末,中国商业银行流动性比例为62.85%,较上年末下降0.15个百分点;存贷比为78.76%,较上年末下降1.24个百分点;人民币超额备付金率为2.05%,较上年末下降0.05个百分点。

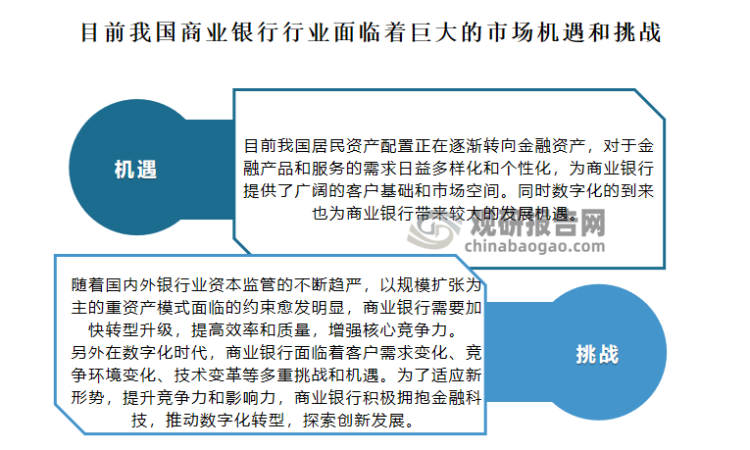

根据观研报告网发布的《中国城市商业银行行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,总体来看,目前我国商业银行市场整体平稳。根据相关分析,随着国内经济社会的快速发展,居民收入水平和消费需求不断提高,企业生产经营活动日益活跃,金融市场的深化和创新不断推进,以及数字化的到来,我国商业银行行业也面临着巨大的市场机遇和挑战。商业银行应该把握时代潮流,加快创新发展,提升核心竞争力。具体如下:

资料来源:观研天下整理

2、城市商业银行市场发展情况

城市商业银行作为商业银行主要的类型之一,近年随着改革不断深入、国家经济迅速发展、经济总量持续稳定增长, 其也在改革发展过程中不断壮大, 规模效应不断提升。数据显示,截至2023 年7 月8 日,全国共有125 家城商行,其中辽宁和山东各有14 家城商行,浙江、四川和河北分别为 13 家、12 家和 11 家,新疆、广东分别为 6 家和 5 家,福建、江苏、江西和内蒙古均为 4 家,其余省份城商行数量为 1-3 家,数量相对较少。

经过十余年的沉淀发展,目前我国城商行已经形成了深耕区域经济的差异化发展特色,资产规模及各项业务进入平稳发展期,增速呈现波动上升,其资产总额占城市商业银行资产规模的比重保持在15.5%左右。数据显示,截至2022年我国城商行资产总额已达49.89万亿元,占商业银行资产规模的15.60%。

数据来源:观研天下整理

与此同时,近年来在强监管、经济走弱的大背景下,城商行以调结构为主基调,资产负债规模保持增长的同时,业务结构均有不同程度的优化,资产配置向信贷类资产倾斜,储蓄存款的较好增长和主动负债力度的减弱带动负债稳定性提升,信贷资产质量整体呈改善趋势。目前面对银行业对外开放进一步扩大、利率市场化改革更加深入、金融科技迅猛发展, 城市商业银行进入从“规模速度发展”到“质量效益发展”转变。数据显示,截至2022年末我国城市商业银行净利润为0.24万亿元,同比增长6.7%,占比为10.4%;城市商业银行各项存款余额为32.15万亿元,同比增长13.9%,占比为13.3%;

目前各城商行资产规模分化明显。从资产规模来看,2022 年末北京银行总资产达33,879.52 亿元,是我国资产规模最大的上市城商行;其次为江苏银行、上海银行、宁波银行、南京银行等 9 家银行,总资产在 10,000-30,000 亿元之间;再次是成都银行、长沙银行、广州银行、天津银行等16 家银行,总资产在5,000-10,000 亿元之间;然后是桂林银行、河北银行、九江银行、大连银行等 73 家城商行;总资产在 1,000-5,000 亿元之间;最后是达州银行、自贡银行、宜宾市商业银行、石嘴山银行等 13 家城商行,资产规模小于1,000 亿元。

2022 年我国各城商行资产规模分布

| 银行名称 | 资产规模 |

| 北京银行 | 33,879.52 亿元 |

| 江苏银行、上海银行、宁波银行、南京银行等 9 家 | 10,000-30,000 亿元之间 |

| 成都银行、长沙银行、广州银行、天津银行等16 家 | 5,000-10,000 亿元之间 |

| 桂林银行、河北银行、九江银行、大连银行等 73 家 | 1,000-5,000 亿元之间 |

| 达州银行、自贡银行、宜宾市商业银行等 13 家 | 小于1,000 亿元 |

资料来源:观研天下整理

另外从2022年23家上市城商行业绩营收来看,也可看出目前我国各城商行之间出现了较大分化。据统计,2022年营业收入超过500亿元的城商行有4家,分别是江苏银行、北京银行、宁波银行、上海银行。上述4家银行营业收入共计2,478.37亿元,占29家上市城商行营收总额的39.14%,可见头部带动作用强劲。其中江苏银行营收收入水平(705.7亿元)赶超资产规模最大的城商行北京银行,领跑城商行。

营业收入在100亿元到500亿元之间的城商行共18家。其中在200亿元到500亿元之间的城商行有6家,分别是南京银行(446.06亿元)、徽商银行(362.3亿元)、杭州银行(329.32亿元)、中原银行(256.11亿元)、长沙银行(228.68亿元)、成都银行(202.41亿元)。100亿元到200亿元之间的城商行有12家,数量占比最大分别是盛京银行、天津银行、贵阳银行、郑州银行、重庆银行、哈尔滨银行、江西银行、贵州银行、苏州银行、青岛银行、齐鲁银行、九江银行。此外还有7家城商行营业收入低于100亿元,分别是威海银行、兰州银行、西安银行、甘肃银行、厦门银行、晋商银行、泸州银行。

2022年我国29家上市城商行营业收入情况

| 城商行名称 | 营业收入 |

| 江苏银行 | 705.7亿元 |

| 北京银行 | 662.76亿元 |

| 宁波银行 | 578.79亿元 |

| 上海银行 | 531.12亿元 |

| 南京银行 | 446.06亿元 |

| 徽商银行 | 362.3亿元 |

| 杭州银行 | 329.32亿元 |

| 中原银行 | 256.11亿元 |

| 长沙银行 | 228.68亿元 |

| 成都银行 | 202.41亿元 |

| 盛京银行 | 161.53亿元 |

| 天津银行 | 157.59亿元 |

| 贵阳银行 | 156.43亿元 |

| 郑州银行 | 151.01亿元 |

| 重庆银行 | 134.65亿元 |

| 哈尔滨银行 | 128.71亿元 |

| 江西银行 | 127.14亿元 |

| 贵州银行 | 119.9亿元 |

| 苏州银行 | 117.93亿元 |

| 青岛银行 | 116.44亿元 |

| 齐鲁银行 | 110.64亿元 |

| 九江银行 | 108.7亿元 |

| 威海银行 | 82.90亿元 |

| 兰州银行 | 74.50亿元 |

| 西安银行 | 65.68亿元 |

| 甘肃银行 | 65.27亿元 |

| 厦门银行 | 58.95亿元 |

| 晋商银行 | 52.60亿元 |

| 泸州银行 | 39.02亿元 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。