一、光伏切割用钨丝定义及产业链

硅料价格持续高位,硅片厂商需要新型金刚线技术降低切割成本。目前,碳钢金刚线的线径已接近产业化极限,钨丝金刚线线径具有更细的理论水平。钨丝金刚线具有更高的韧性和破断力,能够有效降低硅片损耗,适合切割大尺寸、薄片化硅片。在产业链方面,光伏切割用钨丝行业产业链上游主要为纯钨粉、镍等原材料,下游应用于光伏硅片的切割。

光伏切割用钨丝行业产业链图解

资料来源:观研天下整理

二、光伏切割用钨丝行业上游市场分析

1、纯钨粉

钨粉是加工粉末冶金钨制品和钨合金的主要原料,纯钨粉可制成丝、棒、管、板等加工材和一定形状制品。我国是全球最大的钨矿储量国,占比超一半。随着经济运行稳中有进,钨行业市场需求回升,钨粉产量也逐年增长。根据观研报告网发布的《中国光伏切割用钨丝行业发展现状分析与未来前景预测报告(2023-2029年)》显示,2021年,我国钨粉产量为8.17万吨,增速为34.82%。

数据来源:观研天下整理

2、镍

精炼镍称纯镍、一级镍,指镍含量较高(一般在99%以上)的镍金属,在镍产业链当中属于原生镍分类。我国是全球第一大精炼镍生产国,据SMM数据,2022年中国精炼镍产量达17.41万吨,同比增长5.84%,预计2023年产量将达到18.51万吨。

数据来源:观研天下整理

三、光伏切割用钨丝行业中游市场分析

根据数据显示,2025年我国硅片保守需求量为340.2GW,乐观需求量为415.8GW,单GW耗线约50-52万公里,2025年测算出国内光伏切割用钨丝保守需求量17758.44万公里,光伏切割用钨丝乐观需求量21704.76万公里。

数据来源:观研天下整理

按照钨基母线价格37.5元/km来计算,2025年我国光伏切割用钨丝保守市场规模66.59亿元,光伏切割用钨丝乐观市场规模81.39亿元,2022-2025年复合增长率为109.55%。

数据来源:观研天下整理

四、光伏切割用钨丝行业下游市场分析

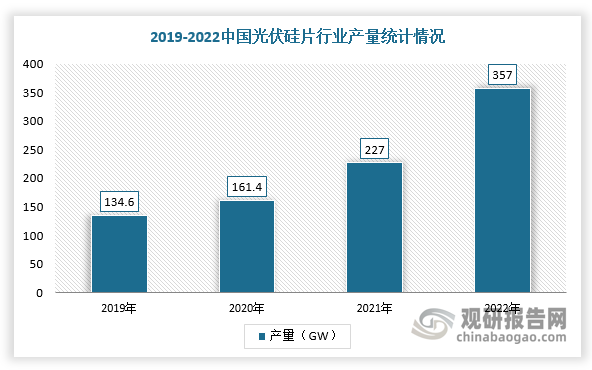

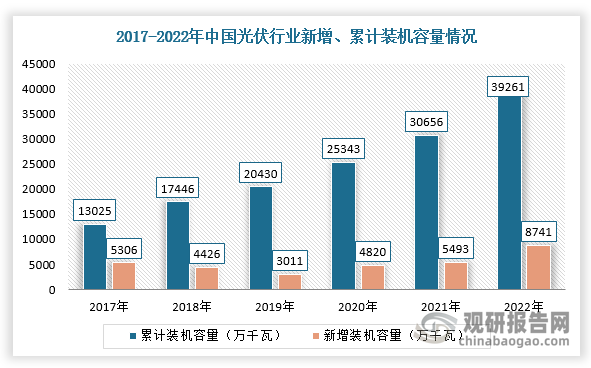

光伏钨丝主要应用于光伏硅片的切割。随着国内光伏行业蓬勃发展,硅片产能高速增长,光伏切割用钨丝行业需求加速释放。根据数据显示,2019年我国光伏硅片产量为134.6GW,2022年上升至357GW;2022年我国新增光伏装机达8741万千瓦,累计光伏装机达39261万千瓦。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。