1、乙烯-丙烯酸共聚物(EAA)定义及概述

乙烯-丙烯酸共聚物(EAA),是一种具有热塑性和极高黏结性的材料。当MI相同时,随着AA含量的增加其透明性、韧性、黏结性和耐环境应力开裂性会增加;相反刚性、蒸汽透射率、耐化学性会更好。当AA含量相同时,随着MI的增加黏结性、加工性能会更好。乙烯-丙烯酸类共聚物包括乙烯–丙烯酸共聚物(EAA)、乙烯–丙烯酸甲酯共聚物(EMA)、乙烯–丙烯酸乙酯共聚物(EEA)、乙烯–丙烯酸丁酯共聚物(EBA)、乙烯–甲基丙烯酸甲酯共聚物(EMMA)、离子型树脂(由乙烯和丙烯酸或甲基丙烯酸共聚后再与多价金属等进行交联)六类。

乙烯-丙烯酸类共聚物分类

资料来源:观研天下整理

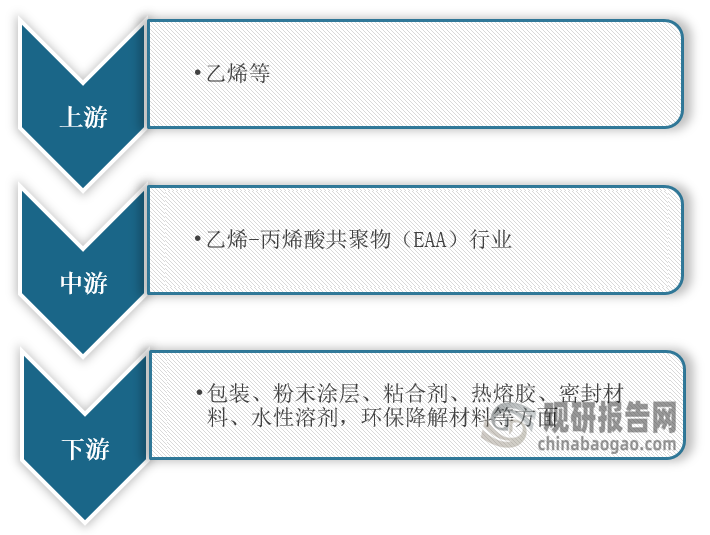

2、乙烯-丙烯酸共聚物(EAA)产业链图解

在产业链方面,乙烯-丙烯酸共聚物(EAA)行业上游是乙烯等,下游主要应用于包装、粉末涂层、粘合剂、热熔胶、密封材料、水性溶剂,环保降解材料等方面。

乙烯-丙烯酸共聚物(EAA)行业产业链图解

资料来源:观研天下整理

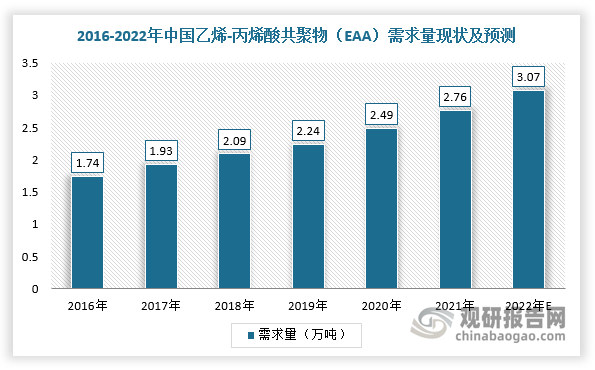

3、乙烯-丙烯酸共聚物(EAA)行业需求分析

近年来,随着下游市场快速发展及其对乙烯-丙烯酸共聚物(EAA)认可度持续提升,带动需求量上升。根据观研报告网发布的《中国乙烯-丙烯酸共聚物(EAA)行业现状深度研究与发展前景分析报告(2023-2029年)》显示,2021年,我国乙烯-丙烯酸共聚物(EAA)需求量达2.76万吨,同比增长10.84%,预计2022年需求量将达到3.07万吨。

数据来源:观研天下整理

4、乙烯-丙烯酸共聚物(EAA)行业下游市场分析

具体在应用方面,EAA广泛应用于包装、粉末涂层、粘合剂、热熔胶、密封材料、水性溶剂等方面。

乙烯-丙烯酸共聚物(EAA)行业下游应用领域

|

应用领域 |

具体应用 |

|

包装 |

挤出涂覆生产饮料纸盒、牙膏管、电缆屏蔽层等,同时EAA还有抗撕裂、抗穿刺、防腐等保护作用 |

|

粉末涂层 |

EAA粉末可以喷涂于管材、钢材、无纺布等材料表面,作为防腐材料 |

|

热熔胶 |

高性能高MI的EAA可以生产热熔胶,用于难粘接材料 |

|

水性溶剂 |

高AA含量高MI的EAA在适当的反应条件下能溶解于热的碱性溶液,可以配制水性粘合剂,用于服装衣料等 |

|

降解环保材料 |

EAA与淀粉基材料共混可以生产降解塑料 |

资料来源:观研天下整理

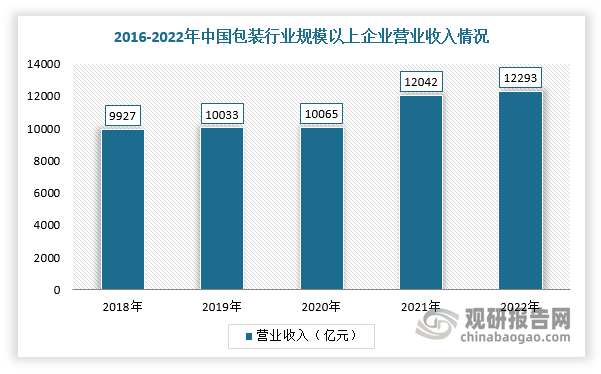

(1)包装

随着生产工艺和技术水平提升、绿色环保政策实施,包装行业种类越来越丰富,应用范围不断拓宽。根据数据显示,2022年,我国包装行业规模以上企业9860家,比上年增加1029家;全国包装行业规模以上企业累计完成营业收入12293.34亿元,同比增长-0.70%,增速比上年同期下降15.69个百分点。

数据来源:观研天下整理

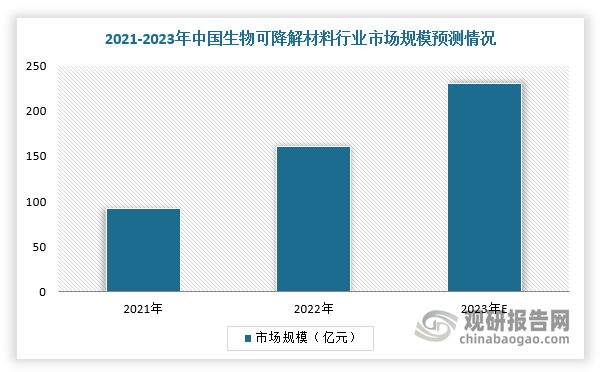

(2)降解环保材料

近年来,国家大力推广降解环保材料的应用,进而减少资源消耗和污染环境,推动降解环保材料行业发展。根据数据显示,2022年我国生物降解环保材料行业市场规模约为160.49亿元,同比增长79.37%,预计2023年市场规模将230.72亿元。

数据来源:观研天下整理

5、乙烯-丙烯酸共聚物(EAA)行业市场规模分析

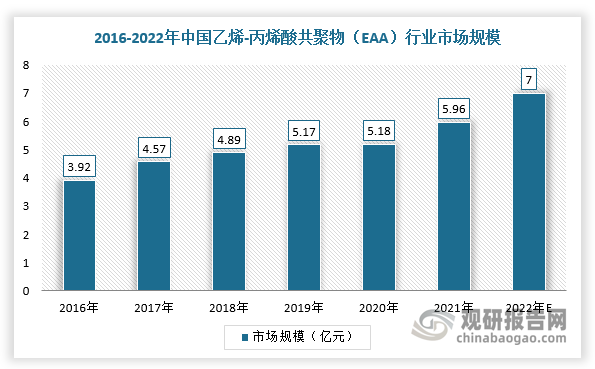

因此,随着下游应用领域不断扩大,我国乙烯-丙烯酸共聚物(EAA)市场规模不断扩大。根据数据显示,2021年中国乙烯-丙烯酸共聚物(EAA)行业市场规模达5.96亿元,同比增长15.06%,预计2022年市场规模将达到7.00亿元,应用潜力巨大。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。