一、行业相关定义

民用飞机,即用于非军事目的的飞机,分为商业飞机和通用飞机。由于飞机行业长周期、高投入、潜在高收益的特点,对于投身飞机行业人员,需要较长时间的能力积累。从行业发展来看,目前主要以国家支持为主,当前我国政府既制定了明确的总体规划和发展蓝图,也通过综合运用科技政策、产业政策、财税政策等,调动和激发科技人员和创新主体的积极性,助力民用飞机核心技术攻关,形成了推动民用飞机实现突破和创新发展的强大战略力量。

民用飞机的分类及代表机型

| 分类 | 介绍 | 机型 |

| 窄体客机 | 机身宽度小于4.72米,客舱内每排座位数不超过6座的单走道客机,就是窄体飞机。通俗来讲,就是飞机客舱里只有一条过道。窄体飞机下面的货舱里,一般只能装些散装货物。 | B737系列飞机、空客A320、A319 |

| 宽体客机 | 机身宽度不小于4.72米,客舱内有两条通道,这就是宽体飞机。这类飞机的货舱内可以装载集装货物和散装货物。 | 空客A330系列、空客A350系列、波音777系列、波音787系列、空客A340系列、空客A380系列、波音747系列 |

| 超宽体客机 | 一般指起飞总重超过100吨的运输类飞机。 | A380 |

资料来源:观研天下数据中心整理

民用飞机的产品构成通常可以分为三大类:系统,结构及飞机发动机,这三者在软硬件层面相互协调、影响,可以说是制造行业中最复杂的领域之一。波音公司研究表明,民用机销售额每增长1%,对国民经济的增长拉动为0.714%,而飞机的研制及其核心技术衍射到相关产业,可以达到1∶15的带动效应。民用飞机产业不仅能带动国民经济增长,还能牵引科学技术进步,尤其是载客量超过150座的大飞机已经成为衡量一个国家科技水平、工业水平、综合国力和国际竞争力的重要标志之一。

按飞机体格的大小,目前市场上的民用飞机分为三类:窄体客机、宽体客机、超宽体客机。其中,窄体客机有支线干线的区别,而宽体客机的运量大,所以并没有支线干线的区别。但是宽体客机可以按照发动机的数量进行区分,一般的宽体客机和窄体客机一样,拥有两个发动机,其中包含空客A330系列,空客A350系列,波音777系列,波音787系列。还有些机型是拥有四个发动机的,比如空客A340系列,空客A380系列,波音747系列。超宽体客机只有一种,即A380。同时A380是仅有的一款四走道客机。

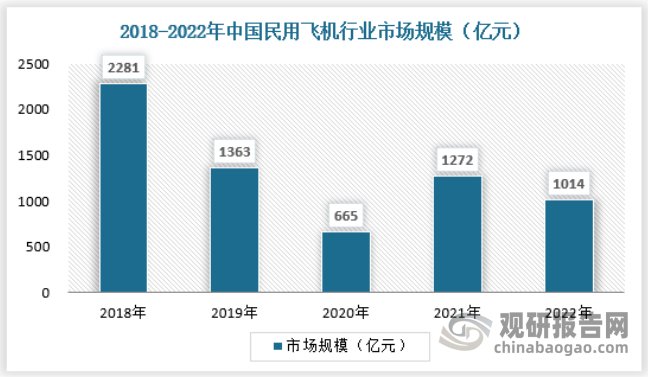

二、行业市场规模

2022 年底,我国共有颁证运输机场254个,国内航空租赁公司、低成本航空公司等新兴商业模式的不断成熟,以及消费者消费方式的持续演进,使得商业领域民用飞机具有较大的市场空间。在通用航空领域,目前中国通用航空刚刚起步,中国通用飞机的规模与美国、欧洲等通用航空发达国家相比差距较大,发展空间大。

2019 年受波音 737MAX 机型停飞事件影响,波音公司飞机进口数量有所减少。2020年受疫情影响,国内外航线客运航班大量停飞,因此2019-2020年国内民用飞机市场规模下滑明显。2021-2022年我国疫情防控成绩显著,经济社会秩序已逐步恢复正常,民用飞机行业市场需求有所回升。2022年我国民用飞机行业市场规模约为1014亿元,具体如下:

资料来源:观研天下数据中心整理

三、行业供需规模

1、供应规模

目前,我国已将民用客机核心技术自主可控提高到了战略高度,对比空客零部件供应商中欧洲企业占比68%,波音零部件供应商中美国企业占比75%,国产民用客机制造商的零部件供应商国产化率约为46%,仍有较大提升空间。加之中美贸易战导致国外供应商拖进度、降质量、涨价格的问题日益凸显,为国内民用飞机产业提供更大的发展空间。

在国内生产的民航客机中,支线型 ARJ21 已开始量产;单通道型 C919 至 2022年12月底已累计有 1035架订单。且ARJ21刚进入批生产阶段,C919尚未批量交付,国产两型飞机产量较低,与波音、空客800架的年均交付量难以匹敌。另外,我国国产民用客机制造商在配套供应商数量、批产规模上均与波音、空客存在较大差距,官网可查供应商数量仅200余家,远低于波音、空客的3000余家。

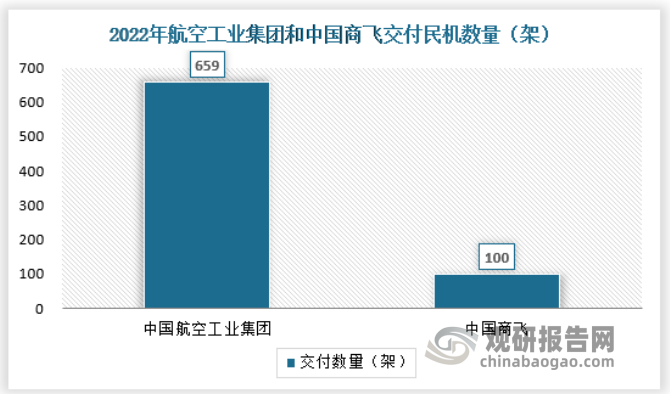

2022年中国航空工业集团有限公司交付民机659架,中国商飞共计交付了100架ARJ21客机,航空工业集团和中国商飞两家厂商交付民机总数较上年同比增长了29%。

资料来源:企业公告,观研天下数据中心整理

根据观研报告网发布的《中国民用飞机行业发展现状研究与投资前景预测报告(2023-2030年)》显示,目前我国的飞机制造业已经初步显现集聚特征,聚群化分布、区域分工日趋显现。目前已基本形成六大聚集区,包括环渤海、长三角、珠三角、中部地区、西部地区和东北地区。具体形成以长三角及中部的西检验安为核心,以珠三角、东北地区为两翼,以北京、天津、四川等研发、制造为支撑的航空产业格局。

2、行业需求规模

作为我国城市交通运输体系中的重要构成因素之一,机场是城市运输发展水平的一项重要标志在经过了长达数十年的发展和建设下,我国机场的分布密度逐渐增高,服务水平也在稳步上升,现代化水平逐渐加强。机场在全国范围内的发展格局正在逐渐建立起来。可以说,当前我国民航的发展速度非常快,客运量也在逐渐上升。飞机作为一项重要的交通工具,正在不断发挥着更重要的作用。

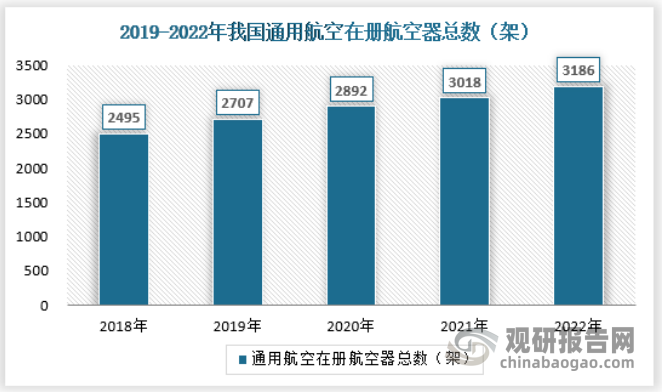

2022年底我国通用航空在册航空器总数达到3186架,通航企业661家,平均每家运营飞行器仅4.82架,而我国80%以上的通航企业运营飞行器数量在5 架以下。

资料来源:民用航空局,观研天下数据中心整理

截至2022年底,我国共有运输航空公司66家,比上年底净增1家。按不同所有制类别划分:国有控股公司39家,民营和民营控股公司27家。在全部运输航空公司中,全货运航空公司13家,中外合资航空公司9家,上市公司8家。

资料来源:民用航空局,观研天下数据中心整理

2022年,新冠疫情对民航运输生产影响的深度和持续性远超预期。2022年,我国共有定期航班航线4670条,国内航线4334条,其中,港澳台航线27条,国际航线336条。按重复距离计算的航线里程为1032.79万公里,同比下降-1.60%。

资料来源:民用航空局,观研天下数据中心整理

十年来,旅客运输量从3.19亿人次上升至高峰时的6.6亿人次。航班正常率连续五年超过80%。从目前防疫形势看,我国已经形成了常态化疫情防控措施,随着我国国民经济继续保持稳定增长,居民消费结构逐渐升级,旅游、交通等领域的消费性服务需求快速增长,支线航空在满足日益增长的旅游等需求方面所发挥的作用是其他运输方式所无法替代的,民用航空市场将呈现稳定增长的趋势,这会为民用飞机行业带来市场需求的增加和商机的拓展。高景气度的民航市场意味着航空公司对新飞机的需求增加,同时也将带动航空维修、租赁和相关服务行业的发展。截至2022年底,民航全行业运输飞机期末在册架数4165架,比上年底增加111架。

资料来源:民用航空局,观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。