一、行业相关定义

花生油是一种从花生中提取的植物油,是一种比较容易消化的食用油,淡黄透明,色泽清亮,气味芬芳,滋味可口。花生油含不饱和脂肪酸80%以上(其中含油酸41.2%,亚油酸37.6%)。另外还含有软脂酸,硬脂酸和花生酸等饱和脂肪酸19.9%。花生油中还含有甾醇、麦胚酚、磷脂、维生素E、胆碱等。花生油经常用于美国、中国、印度、非洲和东南亚美食,既用于一般烹饪,也用于烤油,以增加风味。花生油相对于许多其他食用油的烟点较高,因此常用于煎炸食物。

二、行业市场规模

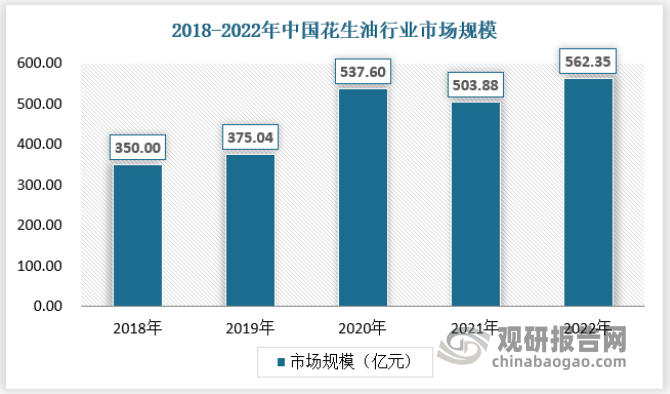

花生油属于高端油脂,消费偏刚性,作为我国食用油消费第三大油种,近年来随着居民生活水平的提高以及健康养生意识的提升,花生油消费市场不断扩大,市场规模也得到提升。2018年我国花生油市场规模为350亿元,2022年增长至562.35亿元。具体如下:

资料来源:观研天下数据中心整理

三、行业供需规模

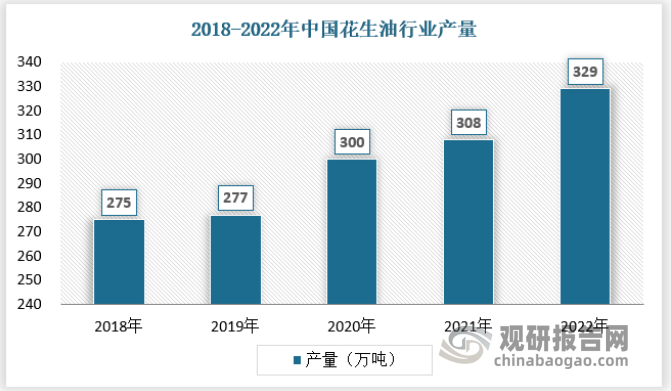

1、供应情况

根据观研报告网发布的《中国花生油行业发展趋势研究与未来投资预测报告(2023-2030年)》显示,我国花生油生产企业多分布在山东、河南以及河北地区。山东地区的压榨企业多、规模大、能力强、层级分明,比如有名的鲁花、长生、长寿集团等,益海嘉里和中粮等头部油脂供应商的花生压榨厂也基本分布在山东。河南压榨企业多为地方性油厂、规模偏小、产能较山东偏弱,比如濮阳讯达、鹤壁淇花、辉县华豫等。河北压榨企业规模大,但数量少一级收购商组织当地货源、脱壳,二级收购商分级筛选、调配货源,比如邯郸明福、河北天申等。

近年来我国花生油产量保持增长态势,2022年花生油产量已经达到329万吨。具体如下:

资料来源:国家粮油信息中心,观研天下数据中心整理

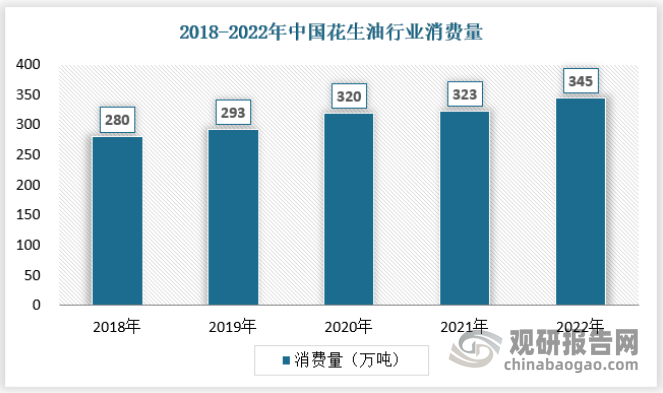

2、需求情况

我国花生油的消费具有明显的地域性,国内花生消费及出口主要集中在华北平原和渤海沿岸地区,花生油消费主要集中在华北黄淮地区、华东和华南地区,造成不同地区间花生及其产品的流动。就花生而言,东北地区加工能力薄弱、河南以初加工为主,这就形成了两地花生流向深加工大省山东及部分流入华南地区。这就限制了花生油在国内的需求拓展。2022年我国花生油消费量为345万吨。具体如下:

资料来源:国家粮油信息中心,观研天下数据中心整理

3、行业供需平衡分析

从供需平衡来看,我国花生油行业由于近年来消费增长过快,因此近年来花生油进口量有所增长。总体来看,目前我国花生油行业呈现供需大体平衡状态。

资料来源:国家粮油信息中心,中国海关,观研天下数据中心整理

四、行业竞争格局

目前中国花生油的市场竞争格局主要以国内企业为主,国内企业一直主导着花生油市场,其中以江苏味古集团、湖北旺盛集团等为代表的大型国有企业持续领先。此外,凭借多年的市场耕耘,许多中小企业也取得了良好的销售成绩,市场总体具有较强的竞争力。最近10年,我国花生压榨企业规模不断扩大,集中度不断提高。目前,鲁花和益海嘉里两家集团公司占全国花生榨油能力的比重超过30%。

另外,随着贸易的不断发展,进口花生油的规模也在不断扩大,尤其是在近几年,很多美国、巴西、乌拉圭等国家的花生油进口量持续增长,因而增加了中国国内企业的竞争压力。

市场集中度方面:我国食用油行业集中度较高,但花生油行业产业化起步较晚,作坊式企业数量较大,花生油市场集中度较低,国内花生油厂商数量众多,但普遍规模较小。受限于规模小、技术积累不足和资本实力较差,大多数属于粗放式生产阶段。

2022年中国花生油行业市场集中度情况

| 集中度类型 | 市场集中度指标值(%) |

| CR4 | 27.6 |

| CR8 | 39.8 |

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。