一、概述及产业链

钢丝绳索具是以钢丝绳为原料经过加工,主要用于吊装、牵引、拉紧和承载的绳索被称为钢丝绳索具。在产业链方面,钢丝绳索具行业上游原材料包括钢铁(钢丝绳)和配套材料等、下游应用主要为海洋工程、港口码头、船舶、航运打捞、工程机械、电力石化、冶金矿山及物流仓储等。

钢丝绳索具行业产业链图解

数据来源:观研天下整理

二、上游市场分析

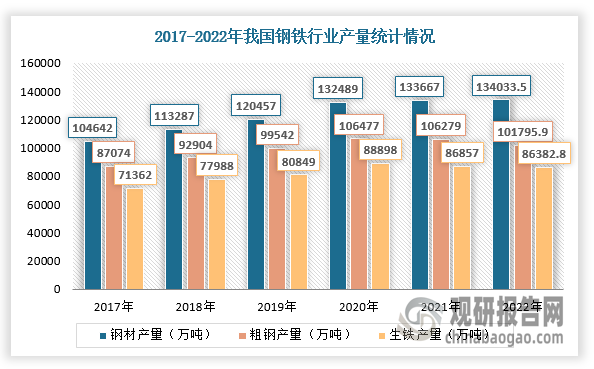

根据观研报告网发布的《中国钢丝绳索具行业发展深度分析与投资前景研究报告(2023-2030年)》显示,钢丝绳索具主要原材料是钢丝绳。钢丝绳是将力学性能和几何尺寸符合要求的钢丝按照一定的规则捻制在一起的螺旋状钢丝束,钢丝绳由钢丝、绳芯及润滑脂组成,其中钢铁是最主要原材料,其产量与钢丝绳生产规模息息相关。

近两年,由于房地产业低迷及地铁投资放缓、汽车轻量化趋势,对钢铁产业需求下降,行业进入寒冬。根据数据显示,2022年我国生铁产量为86382.8万吨,同比下降0.6%;粗钢产量为101795.9万吨,同比下降1.7%;钢材产量为134033.5万吨,同比增长0.3%。

数据来源:观研天下整理

三、中游市场分析

钢丝绳索具应用广泛,与港口、工程机械、建筑业等行业高度相关。近年来,随着全球经济逐步复苏,钢丝绳索具行业市场规模逐步回升,根据数据显示,2019年全球钢丝绳索具行业市场规模达到29.15亿美元,预计2023年市场规模有望达到33.67亿美元。而从区域分别来看,亚太地区是全球钢丝绳锁具行业需求最大的市场,份额占比达36.74%;其次是北美地区,市场份额占比22.96%。

数据来源:观研天下整理

数据来源:观研天下整理

四、下游市场分析

1、海洋工程领域

随着我国海洋工程装备需求量增加,海洋工程新增项目也随之增加,对钢丝绳索具需求持续上升。根据数据显示,2022年中国海洋工程新增项目数量达到861项。

数据来源:观研天下整理

2、工程机械领域

工程机械是装备工业的重要组成部分。根据数据显示,2022年我国工程机械行业主要产品销量同比明显下降。其中,挖掘机销售26.1万台,同比下降23.8%;装载机销量12.34万台,同比下降12.2%。

2018-2022年中国工程机械主要产品销量(台)

|

产品 |

2018年 |

2019年 |

2020年 |

2021年 |

2022年 |

|

挖掘机 |

211214 |

235695 |

327605 |

342784 |

261346 |

|

装载机 |

133466 |

123615 |

131176 |

140509 |

123355 |

|

平地机 |

5261 |

4348 |

4483 |

6990 |

7223 |

|

推土机 |

7600 |

5807 |

5907 |

6914 |

7241 |

|

压路机 |

18376 |

16978 |

19479 |

19519 |

15092 |

|

摊铺机 |

2319 |

2773 |

2610 |

2377 |

1494 |

数据来源:观研天下整理

3、船舶

2022年,我国船舶手持订单量时隔6年再度突破1亿载重吨,船企平均生产保障系数(手持订单量/近三年完工量平均值)约2.7年,部分企业交船期已排至2026年。根据数据显示,2022年1-12月,我国造船完工量3786万载重吨,同比下降4.6%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。