一、行业相关定义

作为智能船舶的核心,有狭义和广义两个概念。

(1)狭义上,从船舶本身来看,智能船舶广泛利用感知、通信、控制、人工智能等先进的信息技术。在复杂的环境下拥有自感知、智能决定和多阶段自动控制的新一代船舶,而且比传统船只安全、经济、生态、更有效率。

(2)广义上,智能船舶以船舶为载体,以信息为纽带,垂直穿过造船业的上游、下游的河流,将产业生态价值链横向连接,形成成套设备、系统,形成了生态一体化的新型共同产业发展模式。

二、行业发展历程回顾

中国船舶工业已经历经70年发展,在新中国一穷二白的基础上,建立了比较完整的船舶工业体系,实现了世界第一造船大国的梦想,走出了一条从无到有,从弱到强,从跟跑到领跑的中国船舶工业发展之路。当前,我国船舶工业整体规模实力进入世界前列,产业国际竞争力达到世界一流水平,船舶工业现代科技创新体系基本形成。

在智能船舶方面,我国智能船舶的发展还处于初级阶段,其技术研发较国外还有较大差距,市场应用上也较为有限,但相关行业已经认识到智能船舶无人驾驶的重要性,已经在各方面展开了研究和探索。2015 年末,中船集团发布了我国最早的智能船型设计,型号为 38800tiDOLPHIN,其建造时间从次年 9 月开始到 2017 年交付,历时较长,在这期间,包含中国船舶工业系统工程研究院及中船、上海船舶研究院等相关单位都参与到其建设中来。目前,该型号智能船的相关规格书、技术书等均已完成,并进行了部分板块的试装与试运行,这为智能船舶技术的发展奠定了坚实的基础,具有重大意义,自此,国内无人驾驶船舶技术进入了快速发展期,智能船舶发展线路图也由此变得更加清晰。

其中,中国船级社、IMO 的“E-航海”项目等发展线路图最具代表性。不同机构在制定智能船舶发展图时因考虑的因素不同,最后呈现的结果也存在差异,但它们还是具有很多共同点。可以明确的是,全自主化无人驾驶船舶是所有智能船舶发展的最终目标,所有智能船舶的发展都是围绕这一目标。另外,智能船舶的发展需要遵照循序渐进的原则,对其设计及建造要按照规范和计划,一步一个脚印地进行,这种分阶段发展的方式也取得了不同船舶发展线路图的一致认可。从世界角度来看,全世界的智能船舶目前已经完成了第一阶段的发展,正在向第二阶段过度,而结合我国实际,我国的智能船舶处于第一阶段与第二阶段合并发展的时期,具体来说,我国智能船舶的发展分 3 个时间点:2020 年 、2025 年及 2035 年,并在这 3 个时间点分别实现数据综合应用的第一代智能船、部分自主与远程控制结合的第二代智能船、全自主化的第三代智能船。

三、行业市场发展现状

根据观研报告网发布的《中国智能船舶行业发展深度研究与投资前景分析报告(2023-2030年)》显示,近年来,我国持续大力支持海洋船舶领域的技术创新,重点加大国产设备研发力度。国产替代已经上升为国家战略,我国在发布《智能船舶发展行动计划 2019-2020》中,也明确智能船舶发展中亟待解决的重点任务。

另外,伴随着我国海洋产业的迅猛发展、科学技术水平的快速进步,电子信息化技术在造船、领域发挥着越来越大的作用,成为为船舶产业的重要支撑。目前,智能船舶也是《中国制造2025》中明确重点发展的领域,代表了船舶未来的方向,关乎航运业的转型升级。

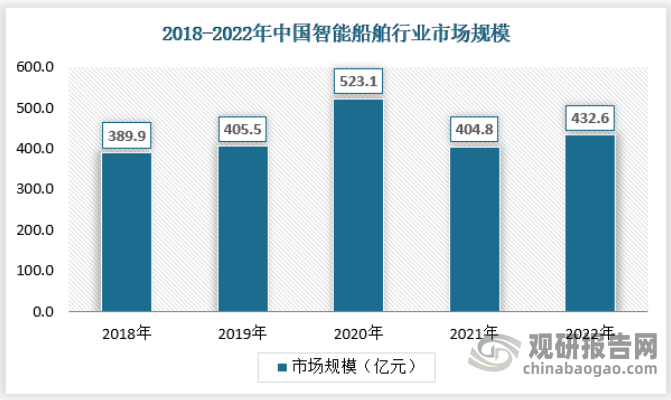

2022年我国智能船舶行业市场规模为432.6亿元,扭转了下滑态势,主要在于下游需求逐渐恢复。

数据来源:观研天下数据中心整理

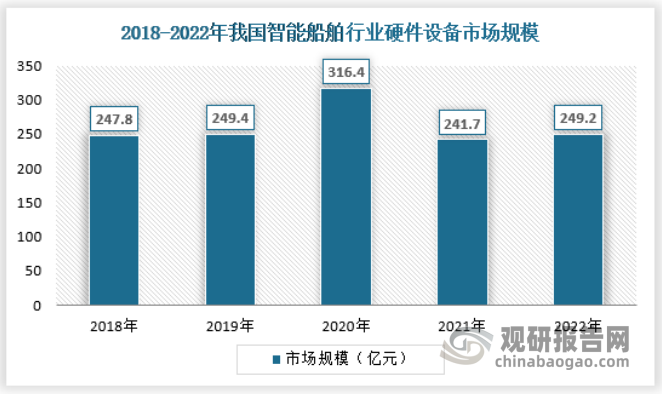

目前,智能船舶硬件设备市场是智能船舶行业最大的细分市场,2022年其市场规模达到249.2亿元。

资料来源:观研天下数据中心整理

2、需求规模

智能船舶产业发展与我国船舶制造业息息相关,船舶制造周期较长,这就拉长了其管理的数据链周期,使得船舶制造业数据具有数据海量、类型繁多、来源广泛、变更频繁、实时性高、价值密度低等特点。生产过程中任何零部件不能按期按质按量完成,都有可能造成生产延误。精益船舶制造模式通过消除船舶制造过程中无效时间内的作业过程,即不增值部分,优化制造流程,尽可能 减少无效作业时间 来减少资源浪费、提高资源利用率,对有效时间内的作业进行合理。实施精益船舶制造模式是在现有生产模式基础上重新进行优化组合,其核心是 准时化,即在数量、质量、时间、位置等方面进行准确把握。

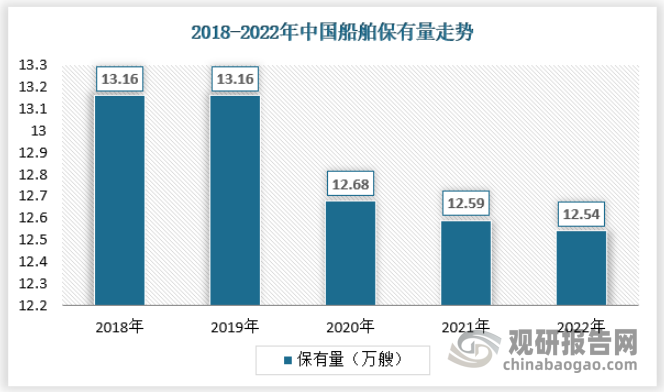

从我国船舶保有量来看,近年来,我国船舶保有量有所下滑,但整体维持在较高水平,2022年,我国船舶保有量为12.54万艘,继续保持下降态势。目前,我国船舶工业整体规模进入世界大国行列,从近年中国船舶制造业占世界造船市场份额的变化可以看出,中国船舶制造业在全球市场上所占的比重正在明显上升,中国已经成为全球重要的造船中心之一。长期来看,随着船舶制造业向智能化发展,智能船舶市场需求将会持续增加。

数据来源:观研天下数据中心整理

四、未来发展趋势预测

智能船舶作为智能航运的关键核心要素,其发展受到了广泛关注。智能船舶包含智能航行和智能机舱等多项功能,其中智能航行是智能船舶面向“外部”功能,是依靠“智能技术”解决航行过程中船舶与外部环境的矛盾关系,即船舶“运动”的控制;而智能船体、智能机舱、智能能效管理、智能货物管理及集成平台等,主要是面向“内部”的功能,是船舶“内部运行”控制。船舶智能航行主要包括3种形态,分别是自主航行、遥控驾驶和辅助航行。其中,自主航行和遥控驾驶还细分为有人在船和无人在船等多种情形。智能航行难度高、挑战大,需要大量的资源投入和坚实的工业基础,世界范围内智能航行技术的开发和应用已经取得了不少令人瞩目的阶段性进展。

船舶智能航行技术应用的基本趋势是一艘船舶多种驾驶模式,即在开阔水域使用自主航行模式,在复杂水域使用遥控驾驶或辅助驾驶模式。中国科学技术协会2020年下达了《中国智能航运技术与产业化发展路线图》项目,中国航海学会组织交通运输部水运科学研究院等多单位和121位权威专家对中国智能航运关键技术应用做出了如下预测:预计“十四五”期间实现的关键技术占比为7.5%,“十五五”期间实现的占比为74%,其余的18.5%都可在“十六五”期间实现。总体来看,对于中国智能航运技术与产业化发展的预期结果是较为乐观的。基于上述预测以及影响因素分析,如果中国有效采取针对性的对策措施,可以设定以下发展目标:2025年,中国智能航运技术与产业化总体上可以达到国际先进水平,船舶智能航行法规取得重大突破,辅助驾驶技术实现规模化应用,遥控驾驶和自主驾驶技术实现多样本应用;2035年,智能航运技术与产业化总体上接近国际领先水平,充分智能化的航运新业态基本形成,沿海遥控驾驶、自主驾驶船舶占比超过30%;2050年,智能航运技术与产业化可达到国际领先水平,智能化网络化航运服务供给覆盖全球,形成高质量的智能航运体系。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。