一、软磁材料具有低矫顽力和高磁导率

磁性材料按应用类型可以分为软磁(多用于电气电路控制)、永磁(多用于高性能电机)等材料。软磁材料通过比较低的磁场强度就能够获得比较高的磁感应强度,这意味着软磁材料可以很容易的磁化和去磁,主要包括铁氧体软磁材料、金属软磁材料及其他软磁材料。

根据观研报告网发布的《中国软磁材料行业发展现状分析与投资前景研究报告(2023-2030年)》显示,软磁材料是具有低矫顽力和高磁导率的磁性材料,易于磁化,也易于退磁,其主要功能是导磁、电磁能量的转换与传输,广泛用于各种电能变换设备中。

软磁材料的基本参数特性

|

参数 |

参数解释 |

|

饱和磁感应强度Bs |

其大小取决于材料的成分,它所对应的物理状态是材料内部的磁化矢量整齐排列,通常来说越高越好。 |

|

剩余磁感应强度Br |

是磁滞回线上的特征参数,磁场强度H回到0时的磁感应强度B值。 |

|

矩形比 |

Br∕Bs |

|

矫顽力Hc |

是表示材料磁化难易程度的量,矫顽力越小,越容易磁化和退磁,主要取决于材料的成分及缺陷(杂质、应力等)。 |

|

磁导率μ |

是磁滞回线上任何点所对应的B与H的比值,与器件工作状态密切相关,通常来说越高越好。 |

|

电阻率ρ |

表示对电流的阻碍作用,电阻率越大,涡流损耗越小,且使用频率越高,通常来说越高越好。 |

|

居里温度Tc |

铁磁物质的磁化强度随温度升高而下降,达到某一温度时,自发磁化消失,转变为顺磁性,该临界温度为居里温度。它确定了磁性器件工作的上限温度。 |

|

磁芯损耗P |

磁滞损耗Ph及涡流损耗Pe;降低磁滞损耗Ph的方法是降低矫顽力Hc;降低涡流损耗Pe的方法是减薄磁性材料的厚度t及提高材料的电阻率ρ。 |

数据来源:观研天下整理

二、供给市场分析

软磁材料细分品类多,主要包括铁氧体软磁材料、金属软磁材料及其他软磁材料。

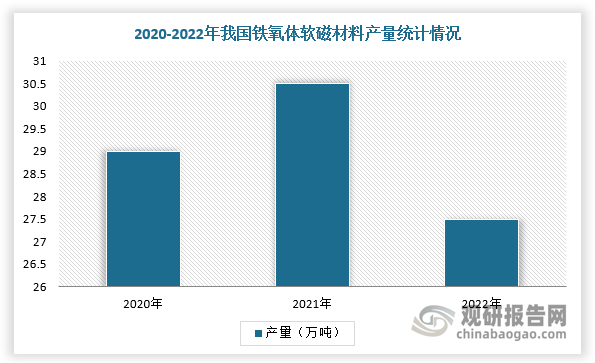

1、我国铁氧体软磁材料产能位居全球前列

全球铁氧体软磁产能主要集中在中国和日本,其中我国在产量上占据优势,日本在技术上占据优势。目前,我国软磁铁氧体产能超过50万吨/年,截至2020年国内从事软磁铁氧体生产的企业共约230多家,大多数企业的生产规模在500t/a,1000t/a以上的企业约80家,约10家企业能达到上万吨的产能,产量超过20万吨。

数据来源:观研天下整理

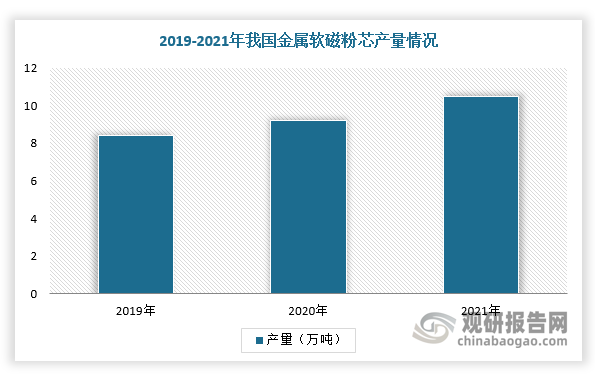

2、金属软磁粉芯生产规模持续扩大

金属软磁粉芯是通过将金属或合金软磁材料制成的粉末与绝缘添加物混合压制而成的一种复合软磁材料。金属软磁粉芯具有损耗低、磁导率高、饱和磁感强度高、电阻率高、优良的磁和热各向同性、工作频率范围较宽等特点,克服了铁氧体饱和磁感强度较低以及金属软磁合金高频下涡流损耗大的特点,可应用于传统软磁材料难以满足要求的领域。

常见软磁材料比较

|

磁性材料 |

组合 |

磁饱和密度 |

磁导率 |

磁损耗 |

相对成本 |

温度稳定 |

|

|

磁粉芯 |

铁硅铝 |

铁·硅·铝 |

1.05 |

14-125 |

低 |

低 |

佳 |

|

铁硅 |

铁·硅 |

1.60 |

60 |

高 |

低 |

低 |

|

|

高磁通 |

铁·镍 |

1.50 |

14-160 |

中等 |

中等 |

更佳 |

|

|

钼坡莫 |

铁·镍·钼 |

0.75 |

14-550 |

最低 |

高 |

最佳 |

|

|

铁氧体 |

锰锌 |

锰·锌 |

0.45 |

900-10K |

最低 |

最低 |

差 |

|

绕带磁芯 |

铁·镍·钼 |

0.70 |

100K |

极低 |

极高 |

极佳 |

|

|

铁粉芯 |

铁 |

1.20-1.50 |

3-100 |

最高 |

最低 |

差 |

|

数据来源:观研天下整理

近年来,随着光伏、风电领域需求增加,铁硅系、镍基坡莫合金系金属磁粉芯迅速发展,金属磁粉芯产业生产规模基本以每年20%左右的速度增长,产量持续扩大,2021年超过10万吨。

数据来源:观研天下整理

三、需求市场分析

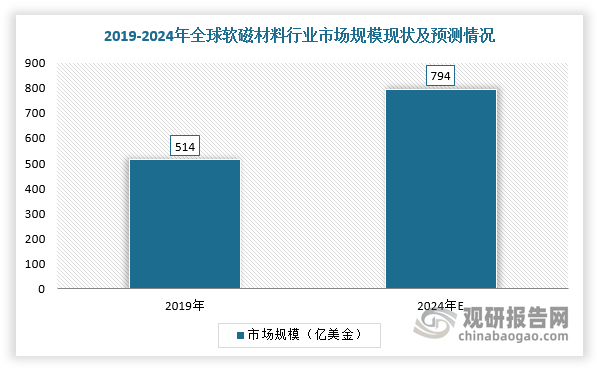

1、全球软磁材料行业市场规模不断扩大

软磁材料高饱和磁感、低损耗、高磁导率、小型化、耐腐蚀等综合特性应用于光伏逆变器、轨道交通变压器、新能源汽车等关键设备或元器件。根据数据,全球软磁市场规模将从2019年514亿美金提升至2024年794亿美金,年均复合增速有望达到9.1%。

数据来源:观研天下整理

2、变频空调、光伏、新能源汽车等应用场景发展迅速,打开软磁材料行业市场空间

软磁材料主要应用于变频空调、光伏逆变器、UPS电源、新能源汽车及充电桩、储能逆变器等领域,同时随着这些应用场景发展迅速,打开软磁材料市场增长空间。

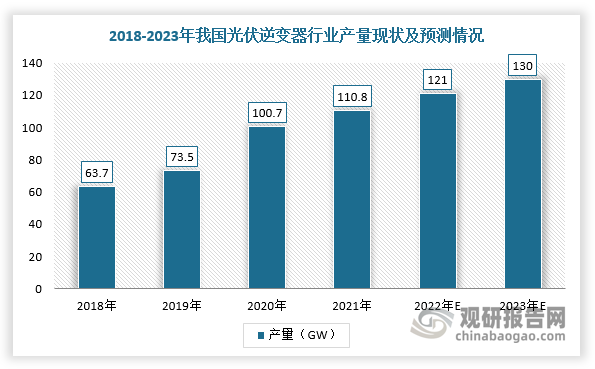

(1)光伏发电:逆变器产量持续上升,驱动软磁材料行业需求快速增长

软磁材料所制成的电感元件应用于光伏发电系统中的光伏发电逆变器上。近年来,随着节能环保步伐的加快,光伏发电较好的社会效益日益引起人们的关注,在国家政策大力支持下,光伏新增装机容量提升较快,光伏逆变器产量不断突破新高。根据数据显示,2021年,我国光伏逆变器产量为110.8GW,同比增长10%,预计2022年产量将增至121GW,2023年将达130GW。

数据来源:观研天下整理

在光伏领域软磁材料市场规模方面,2022年,我国光伏新增装机容量为87.41GW,在目前的控制水平下,单位千瓦装机容量平均所需软磁材料约0.38KG,预计2022年我国光伏发电市场所消耗软磁材料市场规模约为3.32万吨或11.63亿元;按照2023-2025年国内光伏新增装机容量分别为135GW、164.7GW、197.64GW来测算,我国光伏发电市场所消耗软磁材料市场规模约为5.13万吨、6.26万吨、3.5万吨或17.96亿元、21.91亿元、26.29亿元。

2020-2025年我国光伏发电市场所消耗软磁材料市场规模测算

|

类别 |

单位 |

2020年 |

2021年 |

2022年 |

2023年E |

2024年E |

2025年E |

|

中国光伏新增装机容量 |

GW |

48.20 |

54.88 |

87.41 |

135.00 |

164.70 |

197.64 |

|

YOY |

|

60.13% |

13.86% |

59.27% |

54.44% |

22.00% |

20.00% |

|

单位软磁材料用量 |

KG/KW |

0.38 |

0.38 |

0.38 |

0.38 |

0.38 |

0.38 |

|

单位软磁材料售价 |

万元/吨 |

3.50 |

3.50 |

3.50 |

3.50 |

3.50 |

3.50 |

|

中国光伏领域软磁材料消耗量 |

万吨 |

1.83 |

2.09 |

3.32 |

5.13 |

6.26 |

7.51 |

|

中国光伏领域软磁材料市场规模 |

亿元 |

6.41 |

7.30 |

11.63 |

17.96 |

21.91 |

26.29 |

数据来源:观研天下整理

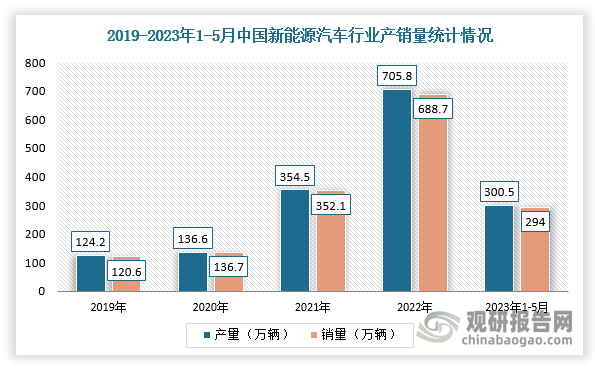

(2)新能源汽车领域:2025年我国新能源汽车领域软磁材料需求规模将达17.25亿元

软磁材料所制成的电感分别应用于AC/DC车载充电机和车载DC/DC变换器中PFC、BOOST、BUCK等电路模型。因此,随着新能源汽车产业快速发展推动电动汽车用电源变换器需求的持续增长,进而带动软磁材料行业需求上升。近几年,在主流新能源车企降价、中央到地方刺激汽车消费举措密集实施及新爆款车型不断推出,我国新能源汽车产销量持续保持增长。根据数据显示,2023年1-5月,新能源汽车产销分别完成300.5万辆和294万辆,同比分别增长45.1%和46.8%,市场占有率达到27.7%。

数据来源:观研天下整理

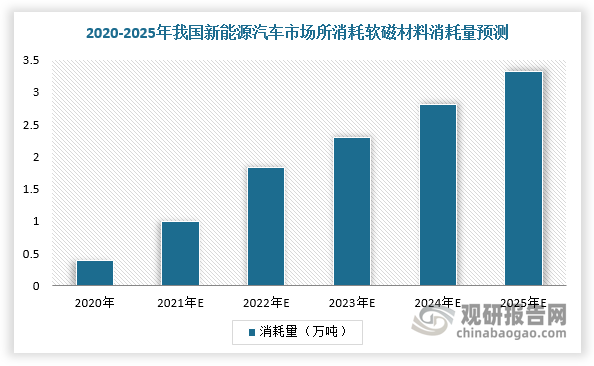

在市场规模方面,根据测算,预计2022年我国新能源汽车市场所消耗软磁材料市场规模约为1.83万吨,另外按照2025年中国新能源汽车销量规模为1229万辆来测算,中国新能源汽车市场所消耗软磁材料规模约为3.32万吨。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。