1、半固态电池仍以湿法电极工艺为主

相比液态电池,半固态电池减少电解液的用量,增加聚合物+氧化物复合电解质,其中聚合物以框架网络形式填充,氧化物主要以隔膜涂覆+正负极包覆形式添加,此外负极从石墨体系升级到预锂化的硅基负极/锂金属负极,正极从高镍升级到了高镍高电压/富锂锰基等,隔膜仍保留并涂覆固态电解质涂层,锂盐从LiPF6升级为LiTFSI,封装方式主要采用卷绕/叠片+方形/软包的方式,能量密度可达350Wh/kg以上。

半固态/全固态电池与液态电池对比

|

类型 |

液态电池 |

半固态电池 |

全固态电池 |

|

电解质 |

溶剂+LiPF6+添加剂 |

聚合物+氧化物固态电解质+溶剂+LiTFSI+添加剂 |

聚合物/氧化物/硫化物固态电解质 |

|

隔膜 |

有 |

保留+氧化物涂覆 |

无 |

|

负极 |

石墨 |

硅基/锂金属 |

硅基/锂金属 |

|

正极 |

三元/铁锂 |

高镍高电压/富锂锰基 |

超高镍/镍锰酸锂/富锂锰基等 |

|

封装方式 |

卷绕/叠片+方形/圆柱/软包 |

卷绕/叠片+方形/软包 |

叠片+软包 |

|

能量密度 |

<300Wh/kg |

>350Wh/kg |

>500Wh/kg |

数据来源:观研天下整理

根据观研报告网发布的《中国半固态电池行业发展现状分析与投资前景研究报告(2023-2030年)》显示,成膜工艺是固态电池制造的核心,不同的工艺会影响固体电解质膜的厚度和离子电导率。半固态电池中,由于材料体系变化有限,所以主要使用传统湿法电极工艺。

干湿法电极工艺对比

|

对比项 |

干法 |

湿法 |

|

NMP溶剂 |

不需要 |

需要 |

|

粘合剂 |

少量(5-8%)PTFE |

大量 |

|

干燥车间 |

降低1/3 |

巨大 |

|

流程 |

简单 |

复杂 |

|

生产速度 |

快 |

慢 |

|

成本 |

下降20% |

高 |

|

可做厚电极 |

是 |

否 |

|

能量密度 |

300Wh/kg以上 |

180-280Wh/kg |

|

环保 |

是 |

否 |

2、半固态电池在新能源汽车需求量持续上升

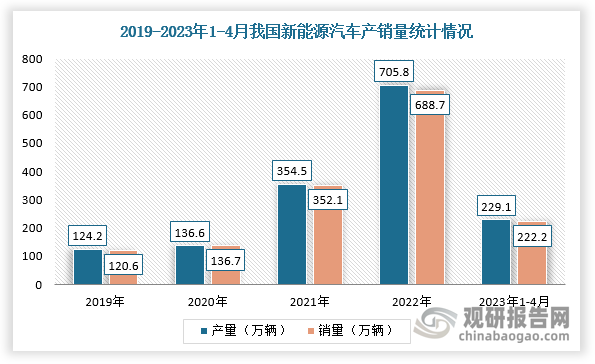

半固态电池主要应用于新能源汽车、储能和消费电子领域,该行业规模为半固态电池在中国新能源汽车市场的需求量预测。近年来,在国家政策支持及企业技术不断取得新突破的背景下,我国新能源汽车持续热销,导致半固态电池的需求增加。根据数据显示,2022年我国新能源汽车行业产销量分别完成705.8万辆和688.7万辆,2023年1-4月分别完成229.1万辆和222.2万辆,同比均增长42.8%,新能源汽车新车销量达到汽车新车总销量的27%。

数据来源:观研天下整理

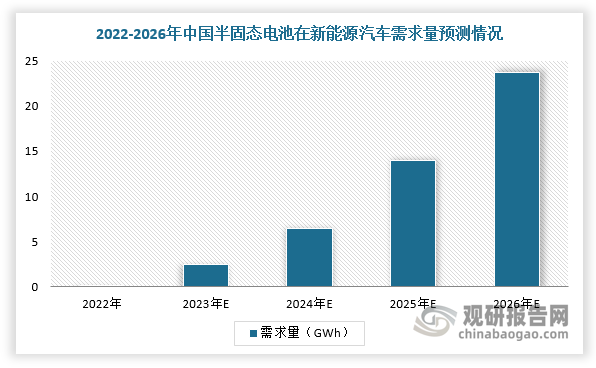

数据显示,2022年中国半固态电池在新能源汽车需求量为0.2GWh,预计2026年将达到23.75GWh,2022-2026年复合增长率为160%,增长势头迅猛。

数据来源:观研天下整理

3、半固态电池市场渗透率持续上升

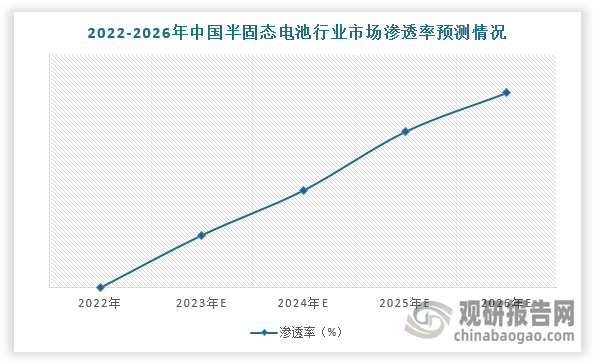

在市场渗透率方面,随着半固态电池的技术发展和新能源汽车需求的不断增长,我国半固态电池市场渗透率持续上升。根据数据显示,2022年中国半固态电池市场渗透率为0.1%,预计2026年市场渗透率将接近5%。

数据来源:观研天下整理

4、我国半固态电池行业实现产业化,多个企业积极布局

目前,我国固态、半固态电池厂商主要有清陶能源、卫蓝新能源、赣锋锂电、孚能科技及国轩高科等,均已实现半固态电池产业化。例如,卫蓝已规划北京房山、江苏溧阳、浙江湖州和山东淄博4大生产基地,目前推出了350Wh/kg的半固态电池,国轩高科2022年5月发布首款半固态电池产品,单体能量密度达360Wh/kg。

我国半固态电池行业相关企业布局

|

公司 |

规划产能 |

项目 |

技术水平 |

|

卫蓝新能源 |

已有2.1GWh半固态电池产线,中期产能将达40GWh,远期产能将达120GWh |

(1)2020年7月,公司在溧阳0.1GWh固态锂电池产线投产。(2)2022年2月,公司在淄博100GWh固态锂电池项目开工,总投资400亿元,其中一期102亿元,年产固液电解质电池和全固态电池20GWh。(3)2022年11月,湖州卫蓝首颗半固态动力电芯下线,并签约总投资139亿元的年产20GWh固态电池项目。 |

半固态电池采用固液混动电解质,能量密度可达360Wh/kg。 |

|

辉能科技 |

已有3GWh半固态电池产线,中期产能将达35GWh,远期产能将超120GWh |

(1)公司规划2021年半固态锂电池达到1GWh产能,2024年达到全固态电池量产。(2)2020年7月,公司在杭州投资380亿元,包括建设2GWh、5GWh固态锂陶瓷电池芯产业化项目。(3)2022年9月公司计划投资80亿美元在欧洲建设固态锂电池生产基地,总产能将达120GWh,预计未来十年内全部建成。 |

半固态电池能量密度已达270Wh/kg,到2023年预计可提升至340Wh/kg。 |

|

清陶能源 |

已有1.7GWh半固态电池产能,中期产能将超20GWh,远期产能将超35GWh |

(1)2019年7月,公司规划总投资55亿元在宜春建设10GWh固态动力锂电池项目,其中一期年产1GWh项目已成功投产,二期规划新增产能9GWh。(2)2022年2月,公司总投资50亿元的10GWh固态锂电池产业化项目在昆山动工。(3)公司第一代半固态电池2018年开始有面向3C领域的量产和出货,目前已拥有1.7GWh产能,且已规划超过20GWh产能。(4)2023年2月,公司规划投资100亿元在成都分两期建设年产能15GWh的动力固态电池储能项目,一期首条生产线设计产能1GWh,预计近期首批半固态电池将正式下线 |

公司第一代半固态电池,液含量在5%-15%之间,能量密度在240-420wh/kg之间;第二代准固态电池已进入中试,液含量小于5%,能量密度为400-500wh/kg |

|

太蓝新能源 |

已有1.2GWh半固态电池产线,中期产能将达11.2GWh |

(1)2022年初公司已在重庆两江新区启动0.2+1GWh半固态锂电池自动化生产线建设,第一条0.2GWh产线于2022年内实现批量生产,同步启动1GWh产线建设。(2)2022年9月公司规划在寿县动力电池产业园建设10GWh半固态锂电池生产基地(包括一期3GWh和二期7GWh)。 |

能量密度可达350Wh/kg,提升20-30%;倍率性能有巨大提升,全程6C充放电;电池循环寿命不输于顶尖液态电池。 |

|

赣锋锂电 |

已具备2GWh半固态电池产能,中期产能将超20GWh,远期产能将超30GWh |

(1)目前在新余生产基地已具备2GWh半固态电池产能,新余二期年产10GWh新型锂电池项目在建项目亦在规划进一步的产能提升,预计2023年最高将达12GWh年化产能。(2)2022年7月,赣锋重庆锂电产业园规划形成10GWh固态电池产能及10GWh的PACK项目。(3)2023年1月,公告拟投资50亿元在东莞建年产10GWh新型锂电池及储能总部项目,项目包括半固态电芯。(4)2023年1月,公告拟投资100亿元在重庆涪陵高新区建设年产24GWh动力电池项目,产品规划包括固态电池。(5)2023年5月,规划将在襄阳投资100亿元建设20GWh锂电池生产研发项目,其中二期5GWh固态动力锂电池计划2026年底投产。 |

第一代混合固液电解质电池能量密度达235-280Wh/kg;第二代固态锂电池基于高镍三元正极、含金属锂负极,能量密度超350Wh/kg,循环寿命近400次。 |

|

高乐股份 |

中期产能将达2GWh |

2023年4月,公司公告拟投资20亿元,在义乌建设2GWh纳米固态电池项目并签署《纳米固态电池项目投资协议》。 |

— |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。