1、固态电池大幅提升电池安全,具备本质安全性

目前,锂离子电池基本采取液态电解质,由溶剂、锂盐、添加剂组成,起到输送离子、传导电流的作用。但液态电解质中,有机溶剂具有易燃性、高腐蚀性,同时抗氧化性较差、无法解决锂枝晶问题,因此存在热失控风险,也限制了高电压正极、锂金属负极等高能量材料的使用,预计理论能量密度上限为300Wh/kg。

固态电池采用固态电解质,部分或全部替代液态电解质,可大幅提升电池的安全性、能量密度,是现有材料体系长期潜在技术方向,并且具备本质安全性,为车厂短期主要考量因素。依据电解质分类,电池可细分为液态(25wt%)、半固态(5-10wt%)、准固态(0-5wt%)和全固态(0wt%)四大类,其中半固态、准固态和全固态三种统称为固态电池。

液态/半固态/全固态电池对比

|

比项 |

液态 |

半固态 |

全固态 |

|

液体含量(wt) |

25% |

5-10% |

0% |

|

能量密度 |

250Wh/kg |

350Wh/kg |

500Wh/kg |

|

电解质 |

有机溶剂+锂盐 |

复合电解质(氧化物+聚合物+浸润液体) |

硫化物、氧化物、聚合物 |

|

隔膜 |

传统隔膜 |

隔膜+氧化物涂覆 |

无隔膜 |

|

正极 |

三元/铁锂 |

高镍三元/铁锂 |

高镍三元/铁锂/镍锰氧/富锂锰基 |

|

负极 |

石墨 |

硅+石墨 |

硅+石墨/金属锂 |

数据来源:观研天下整理

固态电池的本质安全性

数据来源:观研天下整理

2、各国政府出台政策,为固态电池产业发展指明方向

根据观研报告网发布的《中国固态电池行业现状深度研究与发展前景预测报告(2023-2030年)》显示,固态电池在性能方面具有更大的优势,是电池技术发展的远期目标,各个国家也制定了相关政策文件指引。例如,2021年美国发布《国家锂电发展蓝图2021-2030》,并宣布拨款2.1亿美元支持相关技术研究。欧洲则推出了《电池2030规划》及《2030电池创新路线图》,并批准了欧洲固态电池投资专项计划,由欧盟多国共同出资32亿欧元用于发展固态电池。由此可见,多国出台的政策为固态电池行业指明了发展方向,有望加速产业化进程。

海外国家固态电池政策梳理

|

国家 |

时间 |

规划内容 |

|

日本 |

2007年 |

NEDO启动“下一代汽车用高性能蓄电系统技术开发”项目,2030年能量密度目标500Wh/kg,1000W/kg,1万日元/kWh,远期目标700Wh/kg,1000W/kg,5千日元/kWh。 |

|

2010年4月 |

在日本经济产业省、新能源与产业技术开发机构(NEDO)和产业技术综合研究所(AIST)的支持下,成立LIBTEC研究中心,负责“下一代电池材料评估技术开发”项目,成员包括丰田、本田、日产、马自达、松下等35家企业。 |

|

|

2018年6月 |

NEDO宣布在未来5年内投资100亿日元,由丰田、本田、日产、松下等23家企业,以及日本理化学研究所等15家学术机构联合研发全固态锂电池,到2022年全面掌握相关技术。 |

|

|

2021年 |

NEDO部署“电动汽车创新电池开发”项目(2021-2025年),计划投入166亿日元,开发超越锂电池的新型电池(包括氟化物电池、锌负极电池),增强电池和汽车行业的竞争力。 |

|

|

2022年5月 |

NEDO宣布投入1510亿日元,用于资助包括高性能电池及材料研发主题和10个固态电池课题等18个课题,并着重开发700-800Wh/L高容量电池。 |

|

|

2022年9月 |

日本经济产业省发布《蓄电池产业战略》,目标在2030年实现全固态电池的正式商业化应用,确保卤代电池、锌负极电池等新型电池的技术优势,并完善全固态电池量产制造体系。 |

|

|

韩国 |

2018年11月 |

LG化学、三星SDI、SK创新联合成立下一代1000亿韩元(9000万美元)电池基金,用于共同研发固态电池、锂金属电池和锂硫电池等下一代电池技术。 |

|

2021年7月 |

公布《K-BatteryDevelopmentStrategy》,政府协助研发固态电池等新一代电池技术并提供税收优惠,投资设备和投资研发最高可享20%及50%的税收抵免,在2025年推动锂硫电池和2027年全固态电池的实际商业化应用。具体开发①全固态电池,选择重量轻的硫化物全固态电池,安全性高的氧化物系全固态电池,2025-2028年具备400Wh/kg的商用技术,2030年完成装车验证;②锂金属电池,2025-2028年具备400Wh/kg的商用技术,2030年完成装车验证。 |

|

|

欧洲 |

2017年10月 |

德国联邦教育和研究部出资320万欧元,发起为期三年的凝胶电解质和锂金属负极固态电池研究项目,由德国系统与创新研究所(Fraunhofer)承担。 |

|

2018年11月 |

德国政府投资10亿欧元支持固态电池技术研发与生产,并支持建立动力电池研发联盟,聚焦固态电池技术开发,瓦尔塔迈科、巴斯夫、福特德国、大众已加入该联盟。 |

|

|

2018年 |

12月公布《电池2030+》,明确全固态高性能锂离子电池、金属锂空气电池、锂硫电池迭代路线,目标2030年电池实际性能与理论性能差距缩小至少1/2,耐用性和可靠性至少提升3倍。 |

|

|

2019年12月 |

批准欧洲共同利益重大项目(IPCEI),由欧盟七国共同出资32亿欧元,同时从私人投资商中筹集50亿欧元,用于研发下一代创新、环保锂电池技术(包括电解液、固态电池等)。 |

|

|

2021年 |

EUROBAT(欧洲汽车和工业电池制造商协会)发布《2030电池创新路线图》,提出锂电池迭代目标为更高能量密度和更高安全性,明确固态电池技术为研发方向。 |

|

|

2022年5月 |

德国系统与创新研究所发布《固态电池技术路线图2035+》,由100多名专家共同参与制定,预计硅基负极+高镍三元+硫化物电解质固态电池能量密度25-30年达275Wh/kg,650Wh/L,35年达325Wh/kg,835Wh/L,锂金属负极+高镍三元正极+硫化物电解质固态电池30年能量密度达340Wh/kg,770Wh/L,35年达410Wh/kg,1150Wh/L。 |

|

|

2022-23年 |

额外600-800万欧元用于解决固态电解质相关问题,并规划更多支持政策确保欧盟电池产业竞争力。 |

|

|

美国 |

2016年7月 |

发布Battery500计划,由美国西北太平洋国家实验室领衔,联合大学和产业界共同攻关,参与者包括斯坦福大学、IBM、特斯拉等。计划5年投资5000万美元,目标电芯能量密度500Wh/kg、循环寿命1000次,pack成本150美元/KWh,最后过渡至锂金属电池或锂硫电池。 |

|

2019年8月 |

能源部宣布资助通用汽车910万美元,其中200万美元明确用于固态电池界面问题及硫化物全固态电池的研究。 |

|

|

2021年1月 |

能源部宣布资助800万美元用于聚合物电解质制造工艺研究项目,目标聚合物电解质成本降低15%,获超大容量车用固态电池第三方生产资质。 |

|

|

2021年6月 |

国防部先进计划研究局宣布启动MINT计划支持固态电池研发,包括开展固-固界面电荷转移相关研究。 |

|

|

2021年6月 |

能源部、国防部、商务部、国务院共建的联邦先进电池联盟(FCAB)发布《锂电池2021-2030年国家蓝图》,目标2025年电芯成本60美元/KWh,2030年能量密度500Wh/kg,pack成本进一步降低50%,实现无钴无镍的固态电池、锂金属电池规模量产。 |

|

|

2021年10月 |

能源部宣布资助2.09亿美元支持固态电池及快充等先进动力电池的技术研究。 |

|

|

2023年1月 |

能源部宣布向多个大学、企业资助4200万美元用于包括固态电池的新一代电池技术研究。 |

数据来源:观研天下整理

而在国内市场,2020年起,我国首次将固态电池列入行业重点发展对象并提出加快研发和产业化进程,2023年进一步提出加强固态电池标准体系研究。

我国固态电池相关政策及目标

|

部门 |

政策名称 |

发布时间 |

内容 |

|

国务院 |

《中国制造2025》 |

2015年5月 |

明确动力锂电池的发展规划:2020年,电池能量密度达到300Wh/kg;2025年,电池能量密度达到400Wh/kg;2030年,电池能量密度达到500Wh/kg。 |

|

工信部、发改委、科技部 |

《汽车产业中长期发展规划》 |

2017年4月 |

到2020年,动力电池单体比能量达到300Wh/kg以上,力争实现350Wh/kg,系统比能量力争达到260Wh/kg、成本降至1元/Wh以下。到2025年,动力电池系统比能量达到350Wh/kg。 |

|

发改委 |

《新能源汽车产业发展规划(2021-2035年)》 |

2021年11月 |

实施电池技术突破行动,要开展正负极材料、电解液、隔膜、膜电极等关键核心技术研究,加强高强度、轻量化、高安全、低成本,长寿命的动力电池和燃料电池系统短板技术攻关,加快固态动力电池技术研发及产业化。 |

|

工信部等六部门 |

《关于推动能源电子产业发展的指导意见》 |

2023年1月 |

加强新型储能电池产业化技术攻关,推进先进储能技术及产品规模化应用。研究突破超长寿命高安全性电池体系、大规模大容量高效储能、交通工具移动储能等关键技术,加快研发固态电池、钠离子电池、氢储能/燃料电池等新型电池。 |

数据来源:观研天下整理

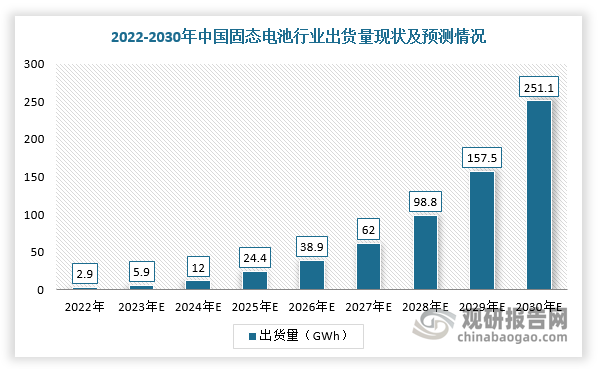

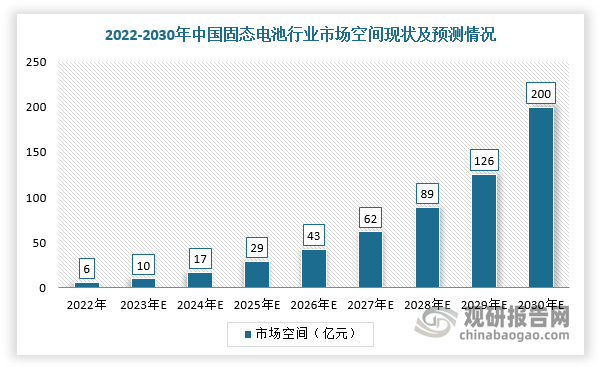

3、我国固态电池行业仍处于起步阶段,产业化仍需时间

那固态电池产业化进程到哪里了呢?现阶段,我国固态电池行业仍然处于起步阶段,产业化仍需要时间。根据数据显示,2030年我国固态电池行业出货量将达251.1GWh,届时市场空间可达200亿元。

数据来源:观研天下整理

数据来源:观研天下整理

4、国内外电池厂商积极推动布局,固态电池产业化按下“加速键”

不过,近年来,国内部分车企积极推进固态电池布局,尤其是主流厂商已提前积极布局固态电池相关研发生产线,如清陶能源于2018年建成国内第一条固态电池生产线,后于2022年投资50亿元在昆山固态电池项目。然而,在合作布局方式上,日系车企布局较早,携手电池企业共同研发,欧美车企则通过投资初创企业进行布局,国内车企同样积极合作固态电池新秀,如蔚来合作卫蓝新能源等。因此,长期来看,随着国内外车企纷纷入局,为固态电池企业提供资金、技术、客户多重保障,固态电池产业化按下“加速键”。

国内外主流车企对固态电池布局情况

|

地区 |

车企 |

绑定电池企业 |

布局 |

|

日韩 |

日产 |

自产+松下 |

2022年建设叠层软包全固态电池电芯试点生产设施,2024年建造固态电池试点工厂,2028年推出搭载全固态电池的电动车型。 |

|

本田 |

松下、SES |

2018年与丰田、日产、松下合作研发固态电池,获得1400万美元的资金支持,计划2024年建设全固态电池示范生产线,并将于2025年至2030年实现装车应用。 |

|

|

丰田 |

自产+松下 |

2019年与松下合作,设立开发、生产电动汽车(EV)等车载电池的合资公司,致力于开发、量产固态电池。计划2025年前实现全固态电池小规模量产,率先应用于混动车型,2030年前推出全固态电池电动车型。 |

|

|

现代 |

Factorial Energy、SES |

投资Factorial Energy,共同开发和测试Factorial的固态电池技术,计划2025年试生产配备固态电池的电动车,2030年左右实现全面批量生产。 |

|

|

欧美 |

大众 |

Quantum Scape |

投资Quantum Scape,建立固态电池生产线,计划2024年推出搭载Quantum Scape固态电池的电动车。 |

|

奔驰 |

辉能科技、Factorial Energy |

投资辉能科技共同研发固态电池,并计划在2025年后将其固态电池技术整合到奔驰的多款电动车型中。投资固态电池公司Factorial Energy,共同开发固态电池,计划在未来5年内将该技术引入批量生产。 |

|

|

宝马 |

自产+SolidPower |

自建电芯研发中心,研发固态电池技术,计划2026年实现固态电池突破性进展并随后量产。投资SolidPower并签署合作协议,计划2022年开始测试其100Ah的固态电芯,2030年实现全面量产应用。 |

|

|

Stellantis |

FactorialEnergy |

投资FactorialEnergy,共同开发和测试Factorial的固态电池技术,计划2026年引入固态电池技术。 |

|

|

菲斯克 |

自产 |

申请固态锂电池专利,实现固态电池量产,搭载在电动跑车Emotion上。 |

|

|

福特 |

SolidPower |

投资SolidPower并签署合作协议,2022年开始在实际中搭载并测试其固态电池。通用SES投资固态电池初创企业Soelect,开发固态电池技术。投资锂金属电池公司SES,签订全球首个车用锂金属电池A样品开发合作项目。 |

|

|

中国 |

比亚迪 |

自产 |

2016年确定固态电池为未来发展方向,尝试小规模使用并计划在未来10年,最快5年内推出固态电池。2017年,申请全固态锂离子电池正极复合材料和全固态锂离子电池的发明专利。2018年1月,推进固态电池项目商用,将固态电池作为下一步研发重点,推进相关产品的产业化研发应用。2021年,公开硫系添加剂全固态电池专利。 |

|

蔚来 |

辉能科技、卫蓝新能源 |

2019年8月与辉能科技签署战略合作协议,共同打造采用辉能MAB固态电池包的样车,就固态电池生产应用展开进一步合作。2021年发布首款新车产品ET7,将使用150kWh电池包(固态电池),能量密度可达360Wh/kg。 |

|

|

东风汽车 |

自产+赣锋锂业 |

2018年成立固态电池项目组,2019年7月完成首代固态电池系统开发。正在研发第二代固态电池,搭载整车续航里程可达1000公里以上,预计2024年上半年可实现量产搭载。 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。