一、政策指导和支持耐火材料行业发展

根据观研报告网发布的《中国耐火材料行业现状深度分析与投资前景研究报告(2023-2030年)》显示,耐火材料是指耐火度不低于1580℃的一类无机非金属材料。耐火材料应用于钢铁、有色金属、玻璃、水泥、陶瓷、石化、机械、锅炉、轻工、电力、军工等国民经济的各个领域,是保证上述产业生产运行和技术发展必不可少的基本材料,在高温工业生产发展中起着不可替代的重要作用。因此我国对耐火材料产业的发展高度重视,出台了一系列政策指导和支持产业发展。

我国耐火材料行业相关政策

| 时间 | 政策 | 部门 | 主要内容 |

| 2022.01 | 《关于促进钢铁工业高质量发展的指导意见》 | 工业和信息化部发展改革委、生态环境部 | 提出了以增强创新发展能力为主的多项主要任务,与耐火材料行业关联度较高的任务是:增强创新发展能力,深化绿色低碳转型;加快推进兼并重组,提升产业集中度,钢厂的产业集中度有可能要力争达到60%;有序推动电炉钢发展,电炉钢的比例可能要从现在的10%左右提升至20%等。 |

| 2021.10 | 《关于印发2030年前碳达峰行动方案的通知》 | 国务院 | “十四五”期间,产业结构和能源结构调整优化取得明显进展,重点行业能源利用效率大幅提升,煤炭消费增长得到严格控制,新型电力系统加快构建,绿色低碳技术研发和推广应用取得新进展,绿色生产生活方式得到普遍推行,有利于1绿色低碳循环发展的政策体系进一步完善。 |

| 2020.09 | 《建材工业智能制造数字转型行动计划了2021-2023年》 | 工信部 | 耐火材料行业重点形成原料制备、压机控制、窑炉优化、在线监测、全自动立体仓库等集成系统解决方案。 |

| 2019.10 | 《产业结构调整指导目录(2019年本)》 | 国家发改委 | 焦炉、高炉、热风炉用长寿节能环保耐火材料生产工艺;精炼钢用低碳、无碳耐火材料、保温材料和高效连铸用功能环保性耐火材料生产工艺。 |

| 2019.09 | 《关于调整工业产品生产许可证管理目录加强事中事后监管的决定》 | 国务院 | 耐火材料产品生产许可证被取消,意味着为耐材企业减压、松绑,但是并不是完全失去监管,企业要自我管控,用户监督。 |

| 2019.02 | 《鼓励外商投资产业目录(征求意见稿)》 | 国家发改委 | 水泥、电子玻璃、陶瓷、徽孔炭砖等骞炉用环保(无络化)耐火材料生产人选《全国鼓励外商投资产业目录》 |

| 2017.01 | 《新材料产业发展指南》 | 工信部、发改委、科技部、财政部 | 提出突破重点应用领域急需的新材料一-节能环保材料:开发绿色建材部品及新型耐火材料、生物可降解材料。 |

| 2015.05 | 《促进绿色建材生产和应用行动方案》 | 工信部、住建部 | 推广新型耐火材料。全面推广无铬耐火材料,从源头消减重金属污染。开发推广结构功能一体化、长寿命及施工便利的新型耐火材料和微孔结构高效隔热材料。 |

| 2013.01 | 《关于促进耐火材料产业健康可持续发展的若干意见》 | 工信部 | 加快转变耐火材料产业发展方式,立足我国高温工业发展需要,严格控制耐火材料总量,大力推进节能减排、淘汰落后和兼并重组,优化产业结构,加强技术改造,发展循环经济,保护生态环境,提高产业集中度,提升发展质量和效益,促进耐火材料产业持续键康发展。 |

资料来源:观研天下整理

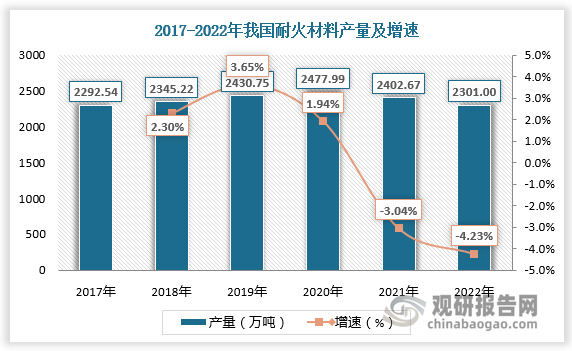

二、耐火材料产量总体保持增长

在政策引导下,我国耐火材料产量总体保持增长。数据显示,2017-2022年我国耐火材料产量由2292.54万吨增长至2301.00万吨。

数据来源:观研天下数据中心整理

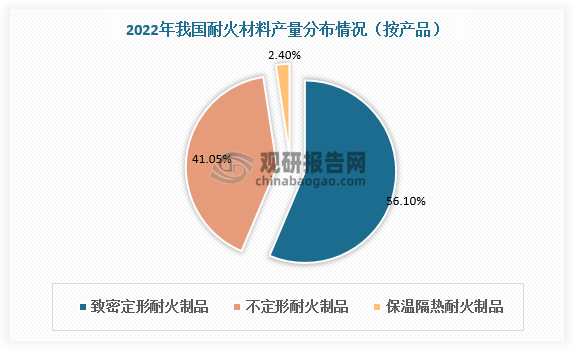

三、细分产品中致密定形耐火制品及不定形耐火制品产量较高

从细分产品产量分布看,耐火材料主要包括致密定形耐火制品、不定形耐火制品和保温隔热耐火制品三大类。其中致密定形耐火制品及不定形耐火制品产量较高,分别占比56.1%、41.05%。保温隔热耐火制品产量仅占比2.4%。

数据来源:观研天下数据中心整理

四、耐火材料生产具有区域性特征

从地区产量分布看,我国耐火材料生产具有区域性特征,2022年前三大产区总占比达62.6%。其中河南为我国耐火材料第一大生产区,产量达850.11万吨,占比36.95%。其次是辽宁和江苏,产量分别为426.51万吨、163.63万吨,占比分别为18.54%、7.11%。

数据来源:观研天下数据中心整理

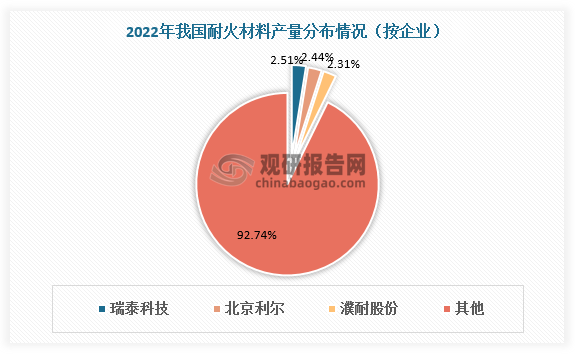

五、耐火材料行业集中度较低

从企业产量分布看,我国耐火材料行业集中度较低,产量分散。其中瑞泰科技、北京利尔与濮耐股份等上市龙头产量较高,2022年分别占比2.51%、2.44%、2.31%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。