一、行业基本概述

作为智能船舶的核心,有狭义和广义两个概念。(1)狭义上,从船舶本身来看,智能船舶广泛利用感知、通信、控制、人工智能等先进的信息技术。在复杂的环境下拥有自感知、智能决定和多阶段自动控制的新一代船舶,而且比传统船只安全、经济、生态、更有效率。(2)广义上,智能船舶以船舶为载体,以信息为纽带,垂直穿过造船业的上游、下游的河流,将产业生态价值链横向连接,形成成套设备、系统,形成了生态一体化的新型共同产业发展模式。

根据观研报告网发布的《中国智能船舶行业发展深度调研与投资前景研究报告(2023-2030年)》显示,船舶的智能化程度可以作为一个新的维度,将智能船划分成不同的等级。智能化程度的划分主要依据智能船舶安全、经济、环保、高效的特点,衡量分类因素对这些特点的影响程度。 目前,智能船舶的主要研究对象为钢制排水型螺旋桨推进船舶,国际海事组织( IMO )以及各大船级社等机构针对智能船舶的智能等级提出了多种分级方式。

各机构智能船舶分级表

|

机构名称 |

分级 |

|||||

|

L0 |

L1 |

L2 |

L3 |

L4 |

L5 |

|

|

IMO |

- |

具有自动化处 理和辅助决策 能力的船舶 |

配备海员的 遥控船舶 |

不配备海员的 遥控船舶 |

完全自主船舶 |

- |

|

罗尔斯 - 罗伊斯 |

- |

部分自主 |

有条件自主 |

高度自主 |

完全自主 |

- |

|

劳氏船级社 |

无权访问船舶 数据 |

手动访问船舶 数据 |

具有远程或 自主监测功能 |

具有远程或自 主监测和控制 功能,控制功能 需经船上允许 |

具有远程或自 主监测和控制 功能,可不经船 上操作方允许, 但船上操作方 有权对其进行 限制 |

具有远程或自 主监测和控制 功能,可不经船 上操作方允许, 且船上操作方 无法对其进行 干涉 |

|

法国船级社 |

完全人员控制 |

智能系统提供 建议,人员 做决策 |

系统提供决策 与功能,人员 确认决策 |

系统自主决策 并实现功能,但 需人员监督 |

完全自主 |

- |

|

美国船级社 |

全人工参与,由 工作人员对船 舶数据进行处 理,并进行决策 和执行指令 |

智能化,系统辅 助工作人员进 行数据处理、决 策、指令执行 |

半自主,系统在 工作人员的监 督下完成数据 处理、决策、 指令执行 |

完全自主,无需 人员干预,由系 统完成船舶的 数据处理、决 策、指令执行 |

- |

- |

|

上海船舶研究设计院 |

- |

辅助决策 |

部分自主 |

有条件自主 |

高度自主 |

完全自主 |

资料来源:观研天下数据中心整理

二、行业市场规模现状

近年来,我国持续大力支持海洋船舶领域的技术创新,重点加大国产设备研发力度。国产替代已经上升为国家战略,我国在发布《智能船舶发展行动计划 2019-2020》中,也明确智能船舶发展中亟待解决的重点任务。

另外,伴随着我国海洋产业的迅猛发展、科学技术水平的快速进步,电子信息化技术在造船、领域发挥着越来越大的作用,成为为船舶产业的重要支撑。目前,智能船舶也是《中国制造2025》中明确重点发展的领域,代表了船舶未来的方向,关乎航运业的转型升级。

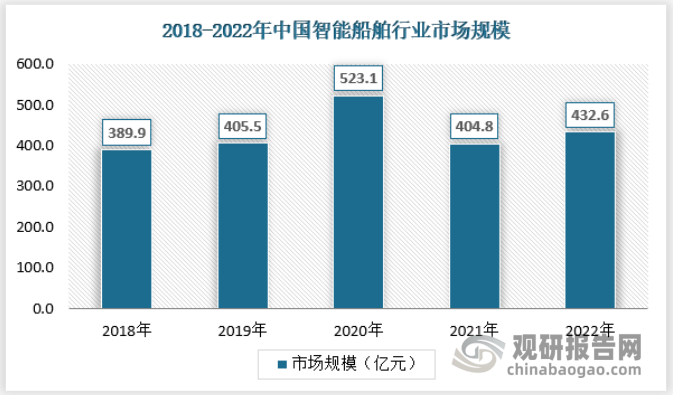

2022年我国智能船舶行业市场规模为432.6亿元,扭转了下滑态势,主要在于下游需求逐渐恢复。

数据来源:观研天下数据中心整理

三、行业需求情况

智能船舶产业发展与我国船舶制造业息息相关,船舶制造周期较长,这就拉长了其管理的数据链周期,使得船舶制造业数据具有数据海量、类型繁多、来源广泛、变更频繁、实时性高、价值密度低等特点。生产过程中任何零部件不能按期按质按量完成,都有可能造成生产延误。精益船舶制造模式通过消除船舶制造过程中无效时间内的作业过程,即不增值部分,优化制造流程,尽可能 减少无效作业时间 来减少资源浪费、提高资源利用率,对有效时间内的作业进行合理。实施精益船舶制造模式是在现有生产模式基础上重新进行优化组合,其核心是 准时化,即在数量、质量、时间、位置等方面进行准确把握。

船舶是各种船只的总称,指能够航行或停泊于水域进行运输或作业的交通工具,按不同的使用要求而具有不同的技术性能、装备和结构型式。

船舶制造行业,即造船业,是现代综合性产业,也是军民结合的战略性产业。作为关乎国民经济发展与国防安全的重要产业,船舶制造行业为海洋开发、航运交通、能源运输、国防建设等提供必要的技术装备,是我国制造业中不可或缺的重要组成成分。

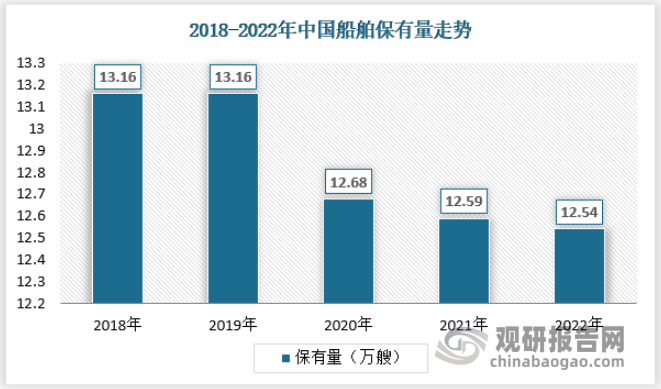

从我国船舶保有量来看,近年来,我国船舶保有量有所下滑,但整体维持在较高水平,2022年,我国船舶保有量为12.54万艘,继续保持下降态势。目前,我国船舶工业整体规模进入世界大国行列,从近年中国船舶制造业占世界造船市场份额的变化可以看出,中国船舶制造业在全球市场上所占的比重正在明显上升,中国已经成为全球重要的造船中心之一。长期来看,随着船舶制造业向智能化发展,智能船舶市场需求将会持续增加。

数据来源:观研天下数据中心整理

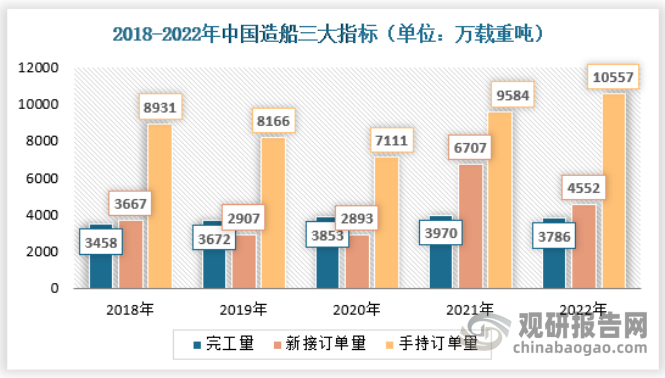

从船舶三大指标来看,2022年,全国造船完工量、新接订单量、手持订单量分别为3786万载重吨、4552万载重吨、10557万载重吨,分别占世界总量的47.3%、55.2%和49%,各项指标国际市场份额均保持世界第一。

数据来源:中国船舶工业协会,观研天下数据中心整理

目前船舶行业逐渐由较为粗放的发展方式向着技术为主导,智能化、信息化、无人化的趋势发展,利好行业内智能化程度较高的智能船舶企业。

四、未来发展趋势预测

智能船舶作为智能航运的关键核心要素,其发展受到了广泛关注。智能船舶包含智能航行和智能机舱等多项功能,其中智能航行是智能船舶面向“外部”功能,是依靠“智能技术”解决航行过程中船舶与外部环境的矛盾关系,即船舶“运动”的控制;而智能船体、智能机舱、智能能效管理、智能货物管理及集成平台等,主要是面向“内部”的功能,是船舶“内部运行”控制。船舶智能航行主要包括3种形态,分别是自主航行、遥控驾驶和辅助航行。其中,自主航行和遥控驾驶还细分为有人在船和无人在船等多种情形。智能航行难度高、挑战大,需要大量的资源投入和坚实的工业基础,世界范围内智能航行技术的开发和应用已经取得了不少令人瞩目的阶段性进展。

船舶智能航行技术应用的基本趋势是一艘船舶多种驾驶模式,即在开阔水域使用自主航行模式,在复杂水域使用遥控驾驶或辅助驾驶模式。中国科学技术协会2020年下达了《中国智能航运技术与产业化发展路线图》项目,中国航海学会组织交通运输部水运科学研究院等多单位和121位权威专家对中国智能航运关键技术应用做出了如下预测:预计“十四五”期间实现的关键技术占比为7.5%,“十五五”期间实现的占比为74%,其余的18.5%都可在“十六五”期间实现。总体来看,对于中国智能航运技术与产业化发展的预期结果是较为乐观的。基于上述预测以及影响因素分析,如果中国有效采取针对性的对策措施,可以设定以下发展目标:2025年,中国智能航运技术与产业化总体上可以达到国际先进水平,船舶智能航行法规取得重大突破,辅助驾驶技术实现规模化应用,遥控驾驶和自主驾驶技术实现多样本应用;2035年,智能航运技术与产业化总体上接近国际领先水平,充分智能化的航运新业态基本形成,沿海遥控驾驶、自主驾驶船舶占比超过30%;2050年,智能航运技术与产业化可达到国际领先水平,智能化网络化航运服务供给覆盖全球,形成高质量的智能航运体系。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。