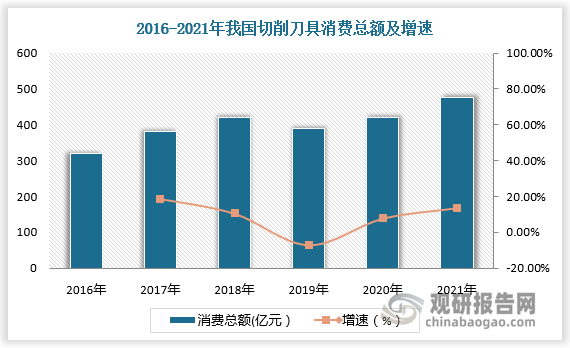

一、切削刀具消费总额

切削刀具是机械制造中用于切削加工的工具。切削加工占整个机械加工工作量的90%,并且高效先进刀具可以明显提高加工效率,降低10%-15%的生产成本,因此切削刀具在机械加工中占有重要地位。数据显示,2021年,我国切削刀具消费总额达到了477亿元。

数据来源:观研天下数据中心整理

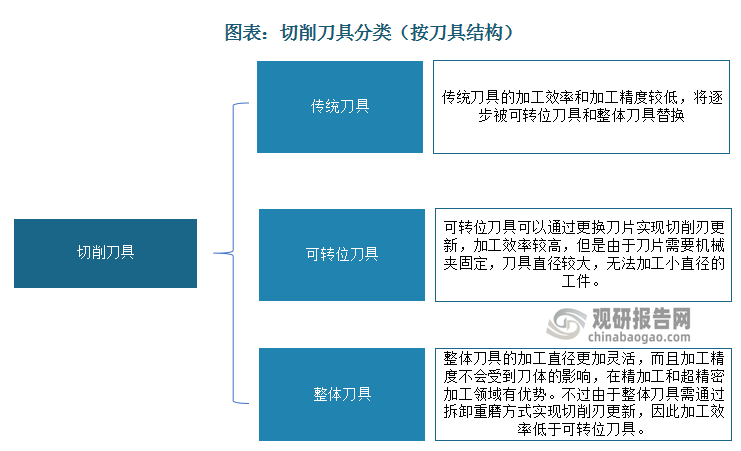

二、切削刀具细分产品

根据刀具结构的不同,切削刀具可以分为可转位刀具、整体刀具和传统刀具(焊接刀具等)。据观研报告网发布的《中国切削刀具行业现状深度分析与发展前景预测报告(2023-2030年)》显示,传统刀具的加工效率和加工精度较低,正逐渐被可转位刀具和整体刀具替代,可转位刀具与整体刀具已经成为主流切削刀具产品。

资料来源:观研天下整理

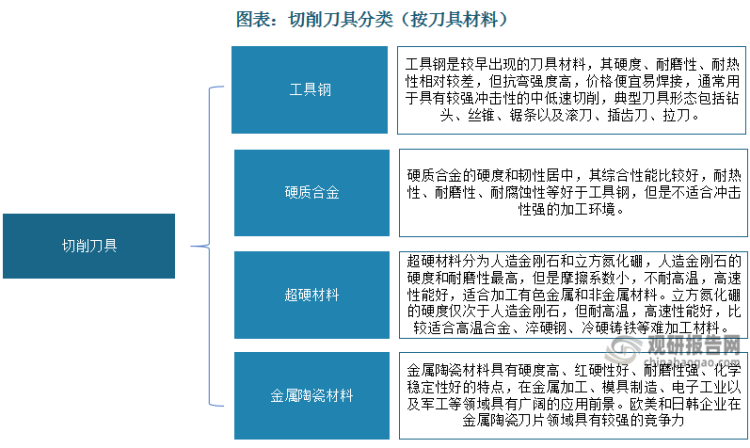

根据材料的不同,切削刀具可以分为为硬质合金、工具钢(碳素工具钢、合金工具钢、高速钢)、陶瓷、超硬材料(人造金刚石PCD、立方氮化硼CBN等)。其中,硬质合金刀具综合性能较好,在切削刀具领域具有较强的竞争力。从应用占比来看,硬质合金材料的切削刀具应用占比呈现提升态势,2008年硬质合金占比约53%,2018年国内硬质合金占比已经达到了64%。从产值看,2021年硬质合金市场占比超过50%。

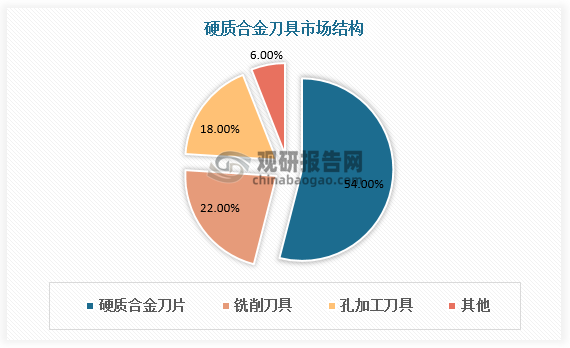

硬质合金刀具主要包括有硬质合金刀片、铣削刀具、车削刀具、孔加工刀具等,其中硬质合金刀片的销售份额占54%,铣削刀具占比22%,孔加工刀具占18%,三者合计占94%,是主要的硬质合金刀具产品。

数据来源:观研天下数据中心整理

三、切削刀具销售模式及主要应用领域

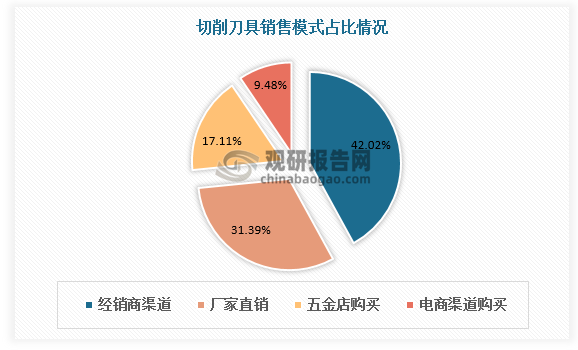

从销售模式上看,国内切削刀具销售主要以经销为主,经销商渠道购买占比42.02%。其次是厂家直销,占比31.39%。五金店购买及电商渠道购买分别占比17.11%、9.48%。

数据来源:观研天下数据中心整理

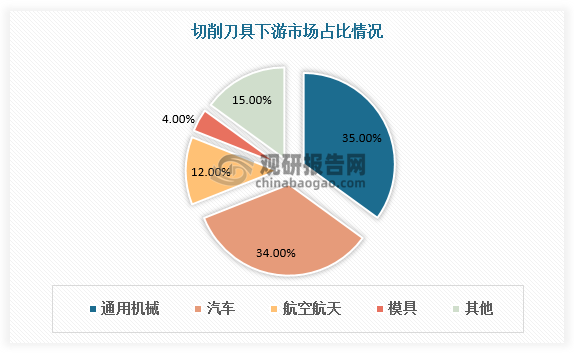

切削刀具下游应用领域广泛,包括汽车制造行业、模具行业、通用机械、工程机械、能源装备、轨道交通和航空航天等。从应用占比上看,通用机械和汽车占据较大比重,总占比接近70%。此外,航空航天占12%、模具行业占4%,其他占15%。

数据来源:观研天下数据中心整理

四、切削刀具市场竞争情况

从市场集中度看,切削刀具虽是通用工业耗材,但是由于下游加工场景较多,因此其型号与品类较多,叠加低端刀具的制造壁垒较低,使得行业集中度较低。

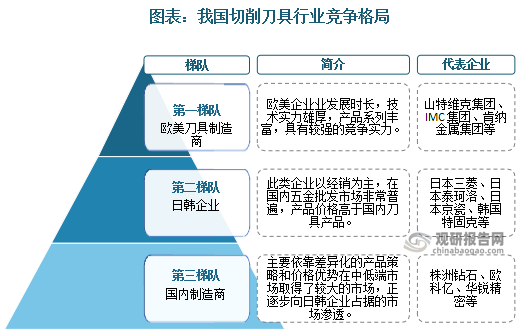

从企业竞争看,我国切削刀具行业呈现梯队化竞争格局:第一梯队为欧美刀具制造商,以山特维克集团、IMC 集团、肯纳金属集团等为代表,欧美企业发展时间长,技术实力雄厚,产品系列丰富,具有较强的竞争实力。第二梯队为日韩企业,包括日本三菱、日本泰珂洛、日本京瓷、韩国特固克等,此类企业以经销为主,在国内五金批发市场非常普遍,产品价格高于国内刀具产品。国内制造商处于第三梯队,主要依靠差异化的产品策略和价格优势在中低端市场取得了较大的市场,目前正逐步向日韩企业占据的市场渗透。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。