一、行业基本概述

茶叶俗称茶,别名槚(jiǎ)、茗、荈(chuǎn),一般包括茶树的叶子和芽。茶叶源于中国,最早是被作为祭品使用的,但从春秋后期就被人们作为菜食,在西汉中期发展为药用,西汉后期才发展为宫廷高级饮料,到西晋以后才逐渐普及民间。

根据观研报告网发布的《中国茶叶行业现状深度分析与未来前景预测报告(2022-2029年)》显示,茶叶成分有儿茶素、胆甾烯酮、咖啡碱、肌醇、叶酸、泛酸,有益健康。茶叶制成的茶饮料,是世界三大饮料之一。叶革质,长圆形或椭圆形,可以用开水直接泡饮,依据品种和制作方式以及产品外形分成六大类。依据季节采制可分为春茶、夏茶、秋茶、冬茶。以各种毛茶或精制茶叶再加工形成再加茶,包括分为花茶、紧压茶、萃取茶、药用保健茶、茶食品、含茶饮料等。

资料来源:观研天下整理

二、行业发展现状

1、市场规模

茶叶是一种天然的健康饮品,在我国具有悠久的消费历史。近年来随着人们生活水平的提高,对健康的日益重视,“多饮茶、饮好茶”逐渐成为健康生活的潮流,并带动了茶叶消费。目前茶叶已经成为人们日常生活中不可或缺的一部分,并发展出独具民族特色的茶文化。同时作为绿色经济的重要组成部分,茶叶产业在改善生态环境、提高茶农收入、出口创汇乃至文化输出中均有着独特的作用。

近年我国茶叶市场规模呈现不断增长态势。按收益计,我国茶市场的市场规模由2016年的3518亿元增加至2021年的5221亿元,复合年增长率为8.2%。而尽管受到全球新冠疫情的影响,预计2022年我国茶市场的市场规模将达到5611亿元。

数据来源:观研天下整理

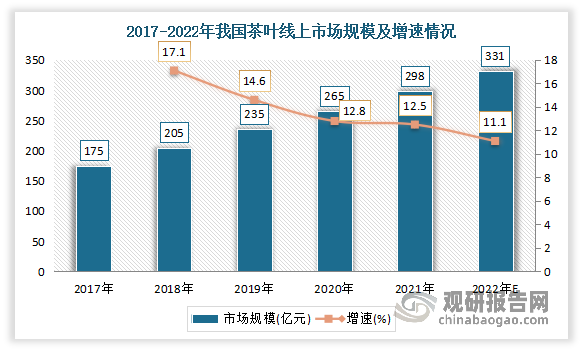

其中在疫情期间,直播带货成为各行业进行营销的新模式,农产品也借助直播的东风开启线上营销模式,使得茶叶线上市场规模不断增长。数据显示,2021年我国茶叶的线上市场规模达到298亿元,同比增长12.5%;预计2022年我国茶叶的线上市场规模将达到331亿元。

数据来源:观研天下整理

另外随着礼物市场规模逐渐庞大,国人对茶叶礼盒的消费也在不断增长。数据显示,2021年我国茶叶礼盒市场规模达到418.4亿元,同比增长11.8%;估计2022年我国茶叶礼盒市场规模达到468.3亿元。

数据来源:观研天下整理

2、茶叶产量

近年来我国茶叶产量保持稳步增长。根据中国茶叶流通协会统计数据,2021 年我国干毛茶总产量为306.32 万吨,相比于 2020 年增加 7.71 万吨,同比增长 2.58%。其中福建省、湖北省、云南省、四川省、贵州省干毛茶的产量产量超过30万吨。

数据来源:中国茶叶流通协会,观研天下整理

其中在六大茶类中除黄茶之外,其余茶类产量均有不同幅度増长。具体来看:2021 年,我国绿茶产量为184.94 万吨,同比增长 0.67 万吨,占总产量的比例为 60.38%,为第一大茶类。

数据来源:中国茶叶流通协会,观研天下整理

数据来源:中国茶叶流通协会,观研天下整理

其次为红茶。2021年我国红茶产量 43.45 万吨,同比增长 3.02 万吨,占茶总量的 14.18%。

数据来源:中国茶叶流通协会,观研天下整理

2021 年我国黑茶产量 39.68万吨,同比增长3.38%,占茶总量的 12.95%。

数据来源:中国茶叶流通协会,观研天下整理

2021年我国白茶产量 8.19 万吨,同比增长 11.43%,占茶总量的2.67%。

数据来源:中国茶叶流通协会,观研天下整理

黄茶在六大茶类中属于极小品类,目前处于复兴起步阶段。2021年我国黄茶产量 1.33 万吨,同比下降 8.28%,占茶总量的 0.43%。

数据来源:中国茶叶流通协会,观研天下整理

3、市场需求

自2011年以来,我国茶叶内销总量呈持续稳定增长态势。数据显示,2021年我国茶叶内销总量达 230.19 万吨,较 2020 年增长 10.03 万吨,增幅为 4.56%;销售总额达 3,120.00 亿元,较 2020 年增长 231.16 亿元,增幅为 8.00%;内销均价为135.5元/千克,同比上涨3.3%。

数据来源:中国茶叶流通协会,观研天下整理

目前消费格局相对稳定,绿茶依旧占据主要市场。数据显示,2021年我国绿茶销量为 130.92 万吨,占比为 56.87%;其次为红茶、黑茶、乌龙茶,销量分别为33.88 万吨、34.41 万吨、22.79 万吨,占比分别为 14.72%、14.95%、9.90%。

数据来源:中国茶叶流通协会,观研天下整理

4、企业注册量

2016-2020年我国“茶叶”相关企业注册量不断上升,并于2020年达到峰值,新增32.46万家,同比增长4.82%。随后2021年“茶叶”相关企业注册量出现下滑,首次低于前一年,新增23.17万家,同比减少28.61%。

数据来源:观研天下整理

三、消费者特征分析

近年来随着人们生活水平的提高,对健康的日益重视,“多饮茶、饮好茶”逐渐成为健康生活的潮流,并带动了茶叶消费。目前茶叶已经成为人们日常生活中不可或缺的一部分。有数据显示,2022年超过九成的中国消费者有喝茶的经历,保持每天喝茶习惯的消费者占47.5%。

数据来源:观研天下整理

从消费者喝茶的主要原因来看:保健养生、生活习惯、休闲放松以及提升是我国消费者表示喝茶的主要原因。根据相关调研数据显示,在2022年调研的消费者中,有63.3%的中国消费者表示喝茶的主要原因是保健养生,61.3%的消费者表示喝茶已成为一种生活习惯,有59.0%和31.6%的消费者是休闲放松和提神。

数据来源:观研天下整理

从消费者较为喜爱的茶叶类型来看:绿茶、红茶、普洱茶是我国消费者较为喜爱的茶叶,且在自饮时和送礼时差别不大。

具体来看,绿茶、红茶是我国消费者在自饮时最喜爱的茶叶。根据相关调查显示,在2022年消费者在自饮时最喜爱的茶叶中,绿茶占比最大(这是因为生产绿茶的产地极为广泛,价格较低,且常饮绿茶能防癌、降脂和减肥,故受到消费者偏爱),为50.7%;其次为红茶,占比为50.5%。

数据来源:观研天下整理

普洱茶、白茶是我国消费者送礼时较为喜欢的茶叶。根据相关调查显示,在2022年消费者在送礼时最喜爱的茶叶中,普洱茶占比最大(这是因为普洱茶的品饮门槛相对较高,极具收藏和饮用价值,是送礼时的更优之选),为64.2%;其次是红茶,占比为40.1%。

数据来源:观研天下整理

从选购茶叶时考虑因素来看:茶叶气味、茶叶产地是我国消费者在选购茶叶时最看重的因素。根据相关调查显示,2022年中国消费者在选购自饮茶叶时最看重茶叶气味,占比达到了66.5%;在选购送礼茶叶时最看重茶叶产地,占比达到了62.7%。

数据来源:观研天下整理

从消费者单次购买的消费金额来看,2022年为了自饮而购买茶叶的消费者会更注重茶叶的性价比,消费100-200元的消费者占比最高,为36.5%。

数据来源:观研天下整理

2022年以送礼为目的消费者会购买价格更高的茶叶,其中200-400元的茶叶占比最高,约占比37.5%。

数据来源:观研天下整理

从消费者偏好的茶叶礼盒包装来看,金属包装、纸盒包装是消费者较为喜爱的礼盒包装。根据相关调查显示,2022年约有43.3%的消费者选择金属包装的茶叶礼盒;约有29.9%的消费者选择纸盒包装的茶叶礼盒。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。