一、行业相关定义及其分类

“公路养护”就是对公路的保养与维护,主要是维护道路及道路上的构筑物和设施,尽可能保持道路使用性能,及时恢复破损部分,保证行车安全、舒适、畅通,节约运输费用和时间;采取正确的技术措施,提高工程质量,延长道路的使用年限,推迟重建时间。公路建成通车后,因承受车轮的磨损和冲击,受到暴雨、洪水、风沙、冰雪、日晒、冰融等自然力的侵蚀和风化,以及人为的破坏和修建时遗留的某些缺陷,公路使用质量会逐渐降低。因此,公路建成通车后必须采取养护维修措施,并不断进行更新改善。公路养护必须及时修复损坏部分,否则将导致修复工程的投资加大,缩短公路的使用寿命,并给用路者造成损失。公路维修还必须注意进行紧急服务和抢修,保持公路畅通无阻。根据国际道路会议常设协会于1983年建议,公路养护统一划分为日常养护、定期养护、特别养护和改善工程四类。

资料来源:观研天下整理

二、行业发展现状

根据观研报告网发布的《中国公路养护行业发展趋势分析与未来投资预测报告(2023-2029年)》显示,公路养护是保证公路存量资产充分发挥效益的重要手段,是实现公路交通科学发展、安全发展、可持续发展的内在要求和基础。近年来随着大面积公路养护周期的到来,国家在公路养护方面的支出不断增加。数据显示,2021年我国收费公路养护支出由2013年的390.4亿元增加到739.1亿元,期间年均复合增长率达8.31%。

数据来源:观研天下整理

公路养护里程也在不断增长。根据数据显示,2021年我国公路养护里程从2013年的425.14万公里增长至525.16万公里,年均复合增速为2.68%,养护比例从2013年的97.6%提升至99.4%。

数据来源:观研天下整理

三、行业下游需求市场情况

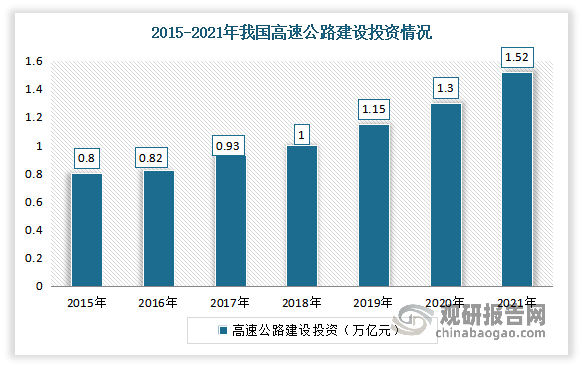

作为重要的基础交通设施,近年高速公路一直受到国家的重点关注与支持,投资额逐年增长,整体发展较快。根据数据显示,2021年我国高速公路建设投资额为1.52万亿元,按可比口径,同比增长12.4%。

数据来源:交通运输部,观研天下整理

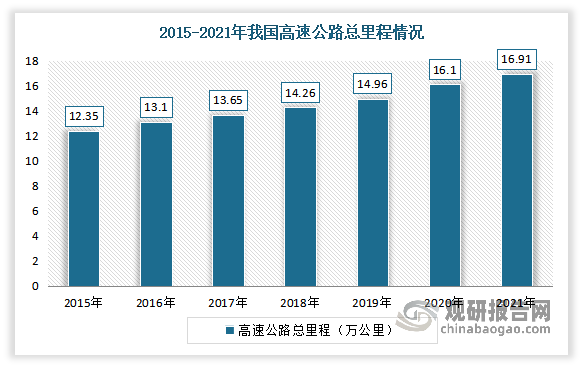

随着投资额逐年增长,我国高速公路建设进程也在不断推进,总里程也在不断增加。根据交通运输部《2021年交通运输行业发展统计公报》,截至2021年末我国高速公路总里程16.91万公里,位居全球第一。其中国家级高速公路是我国高速公路的主要形式,2020年总里程从2017年的10.23万公里增长至11.30万公里。

数据来源:交通运输部,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。