一、行业基本概述

“应急”的简明含义:应对突然发生的需要紧急处理的事件。其中包含两层含义:客观上,事件是突然发生的;主观上,需要紧急处理这种事件。

应急产业一般指在应急管理的预防与应急准备、预警与监测、应急处置与救援、事后恢复与重建四个阶段,为满足应对各类突发事件的需求,保障人民生命财产安全和社会稳定,向国家和社会公众提供各种应急功能产品和服务的各类社会经济主体的集合。

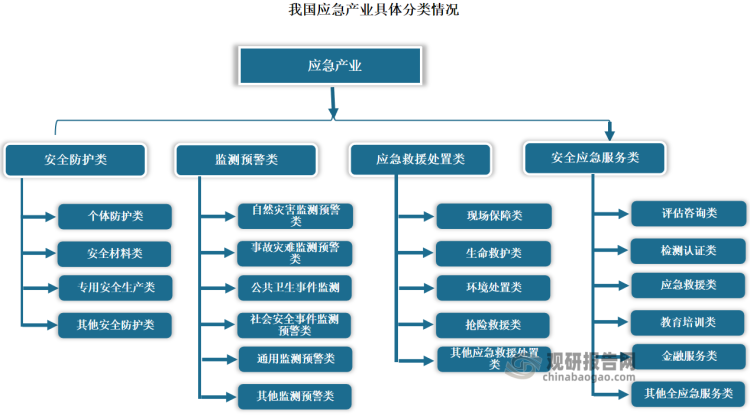

按类别划分,一是救援处置装备与技术,二是监测预警诊断设备与技术,三是预防防护产品与技术,四是应急教育培训咨询服务等。根据中国工信部 2020 年 12 月发布的《安全应急产业分类指导目录 ( 2020 年版 ) ( 征求意见稿 ) 》中对于安全应急产业分类,应急产业可以分为安全防护类、监测预警类、应急救援处置类和安全应急服务类。

资料来源:观研天下整理

应急产业具有多行业交叉和服务公共安全的属性,是新兴产业。发展应急产业,有利于国家的防灾减灾和公共安全,有利于基层的产业结构优化和社会和谐稳定,有利于企业的市场拓展和利润增长,有利于公众的安全和健康。

资料来源:观研天下整理

二、行业发展现状

根据观研报告网发布的《中国应急行业发展趋势分析与投资前景预测报告(2023-2029年)》显示,应急产业是国民经济重要的战略性新兴产业和科技先导产业。虽然我国应急产业自古以来就有,但2003 年以前是分部门、单灾种的应急管理,直到2003年“非典”爆发之后,由于建国以来实行的分部门、单灾种应急管理模式在应对“非典”时受到严峻挑战,暴露出我国应急管理体制存在的诸多问题,而使得应急管理的理论与实践才在我国兴起。2007年《突发事件应对法》的颁布,标志着我国应急管理法律体系基木建成。随后2008- 2012 年我国进入深化建设应急管理体系,此后2013 年以来我国不断提升综合应急管理能力。更是自《关于加快应急产业发展的意见》出台以来,机构改革促进地方人防应急信息化建设与属地城市发展深度融合,各级政府和企业积极行动,市场前景广阔。

目前在政策红利推动下,目前我国应急产业正呈现蓬勃发展态势,产业也已经形成了 " 两带一轴 " 的两业融合总体空间格局。第一带:从松花江至粤港澳大湾区的产业 " 东部发展带 "; 第二带:从天山脚下到云贵高原的产业 " 西部崛起带 "; 一轴:包括安徽、江西、湖北、湖南的中部产业连接轴。

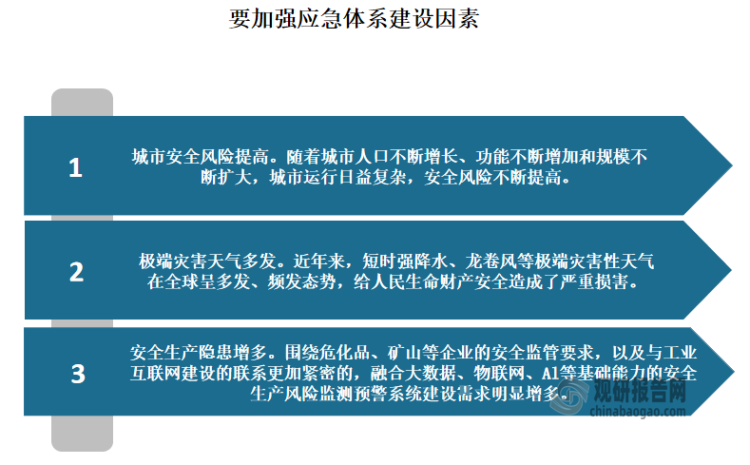

近年来随着我国经济发展、社会进步和公众安全意识提高,社会各方对应急产品和服务的需求不断增长。这是因为我国是一个自然灾害严重、重大突发事件频发的国家。例如有相关数据显示,2022年上半年我国各种自然灾害共造成3914.3万人次受灾,因灾死亡失踪178人,紧急转移安置128.2万人次;倒塌房屋1.8万间,损坏房屋28.7万间;农作物受灾面积3618.9千公顷;直接经济损失888.1亿元。

综上,随着我国应急管理工作不断深入,应急管理能力不断提高,以及应急需求的增长,应急产业得到快速增长。数据显示,2016-2018 年我国应急产业市场规模为 1.01-1.24 万亿元。我国应急产业实际增长率约为 10%。估计2021 年我国应急产业市场规模约为 2.06 万亿元,同比增长 15%,预计 2027 年将突破 4.5 万亿元大关,达 4.76 万亿元。

以应急装备行业为例,2021年我国应急装备行业需求规模从2017年的13020亿元增长到19055亿元,预计2022年其需求市场规模将达20094亿元。

数据来源:应急管理部,观研天下整理

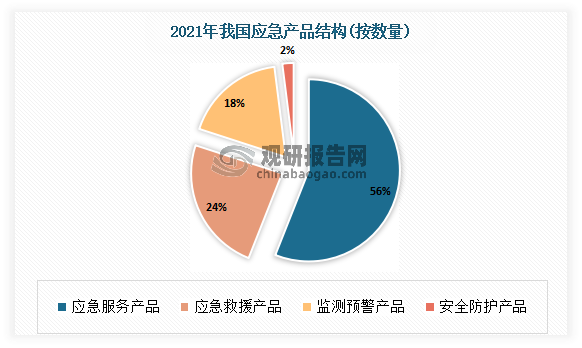

其中应急服务产品的数量占比最高,达 56%; 其次是应急救援产品,数量占比为 24%; 监测预警产品占比为 18%; 安全防护产品占比仅 2%。

数据来源:观研天下整理

尤其是智慧化升级越加凸显,智慧应急市场正迎来前所未有的发展契机,未来前景可期。这是因为一方面,从供给侧来看,数字经济和数字产业的蓬勃发展,为智慧应急带来旺盛的市场需求和产业升级动力;另一方面,从需求侧来看,应急事业是“统筹发展与安全”的重要组成,“十四五”国家应急体系规划将智慧应急列为主要目标之一,国家政策鼓励应急行业智慧化升级。

2022年以来国家关于智慧应急政策情况

| 发布时间 | 发布部门 | 政策名称 | 重点内容 |

| 2月14日 | 国务院 | 《“十四五”国家应急体系规划》 | 提出建立与基本实现现代化相适应的中国特色大国应急体系,全面实现依法应急、科学应急、智慧应急,形成共建共治共享的应急管理新格局。 |

| 4月6日 | 国务院安全生产委员会 | 《“十四五”国家安全生产规划》 | 提出推动安全生产深度融入“平安中国”“智慧城市”“城市更新”建设,强化安全风险动态监测、预警、识别、评估和处置。 |

| 4月7日 | 应急管理部、中国地震局 | 《“十四五”国家防震减灾规划》 | 提出建成具有中国特色的防震减灾事业现代化体系,关键领域核心技术实现重点突破,基本实现防治精细、监测智能、服务高效、科技先进、管理科学的现代智慧防震减灾。 |

| 6月19日 | 国家减灾委员会 | 《“十四五”国家综合防灾减灾规划》 | 提出编制自然灾害综合风险图和防治区划图、建设灾害综合监测预警系统、强化灾害预警和应急响应联动机制、加强应急力量建设和物资装备保障、强化自然灾害保险服务等主要任务和重点工程。 |

| 6月22日 | 应急管理部 | 《“十四五”应急救援力量建设规划》 | 进一步明确了“十四五”期间专业应急救援力量、社会应急力量、基层应急救援力量建设思路、发展目标、主要任务、重点工程和保障措施。 |

资料来源:观研天下整理

目前我国应急管理工作进入快速发展阶段,呈现信息化、智能化、智慧化多层并进、蓬勃发展的态势。数据显示,2021年我国智慧应急解决方案整体市场规模为30.90亿元人民币,其中智慧应急应用市场为18.11亿元人民币,智慧应急平台市场为12.79亿元人民币。

但值得注意的是,尽管我国应急产业前景光明,但应急产业发展仍面临诸多瓶颈,例如应急管理基础能力不强、产业发展滞后等多重障碍,制约着应急产业“快速奔跑”。其中航空医疗救援体系发展滞后一直是我国应急产业发展的一大“阻碍”。有相关资料显示,当前发达国家大多建立了较为完善的航空医疗救援体系,比如德国的直升机15分钟可以到达国内任何一个地方。而我国人口众多、幅员辽阔,但仅有10余架专业救护用飞机,还缺乏完备的空地救援体系。

三、行业竞争情况

由于应急产业涉及多个领域,作为战略性新兴产业,国家高度重视,鼓励发展。而在基于政策、市场等诸多利好之下,越来越多的企业正在积极布局应急产业。近年来我国应急产业相关企业注册量持续增长。数据显示,2018年我国应急相关企业注册量突破1万家,2021年达到446530家。

数据来源:企查查,观研天下整理

从企业产品布局来看,资本主要布局在消防设备、应急服务相关方面。据相关数据显示,截止 2022 年 12 月初,消防设备生产企业高达 281 万家,应急服务相关企业 16 万家。

从企业地域分布来看,目前我国应急产已经形成珠三角区域、长三角区域、京津冀等制造业发达地区的应急产业集群和自然灾害较为频发的四川、福建、湖北、湖南等地的产业聚集区。另外北京、浙江、广东的应急产业链较为完整,涵盖硬件设备、科技服务、监测预警、应急救援等环节。其中珠三角地区是我国制造业种类全、产业链完整的区域之一,发展应急产业具有较好的基础,已经形成以广州、深圳、东莞等城市为中心的集群效应,自然灾害较为频发的区域主要为需求带动,发展出特定类型的应急产业聚集区,如四川的防震救灾装备、工程机械、地震预警服务等产业主要围绕地震应急,又如福建的抗洪排涝装备、应急发电装备等产业主要围绕台风等灾害带来的洪涝灾害等。

从省市来看,山东、江苏、浙江、陕西、四川、安徽、福建、湖南、河南等是我国应急企业主要分布地区。其中广东是最主要集中地区,截至2022年12月8日,相关应急企业注册数达23898家,占比14%;其次为山东省,共有应急企业注册数18079家,占比11%。

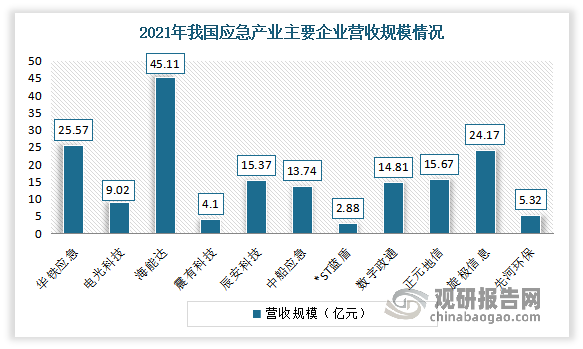

从具体企业来看,华铁应急、辰安科技、震有科技、蓝盾信息、中船应急、电光科技等是我国应急产业较为领先企业。从营收规模来看,2021年海能达的应急业务营收规模达45.11亿元,远高于同行业的其他公司;华铁应急和旋极信息以应急业务收入25.57亿元和24.17亿元分别位列二三名。

数据来源:各公司年报,观研天下整理

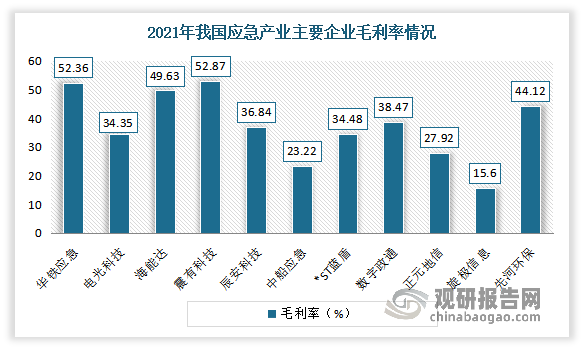

从应急业务的毛利率情况来看,震有科技的毛利率达52.87%,排名第一,其次是华铁应急,毛利率为52.36%;海能达以49.63%毛利率排名第三。

数据来源:各公司年报,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。