一、行业概述

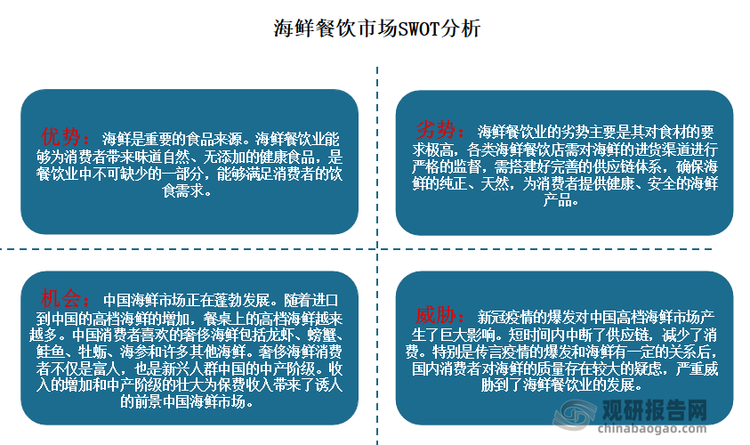

海鲜(hoisin)又称海产食物,狭义上,只有新鲜的海产食物才能称为海鲜。海鲜是重要的食品来源。海鲜餐饮业能够为消费者带来味道自然、无添加的健康食品,是餐饮业中不可缺少的一部分,能够满足消费者的饮食需求。

根据观研报告网发布的《中国海鲜水产行业发展现状调研与投资战略分析报告(2022-2029年)》显示,海鲜种类繁多,按大类就可分为鱼类、贝类、虾类、蟹类、海藻类等;按储存方法,可分为活海鲜、冰鲜海鲜、冷冻海鲜、干海鲜。

|

海鲜按大类分类 |

|

|

鱼类 |

活鲜:大黄鱼、鸦片鱼、小嘴鱼、多宝鱼、海黑鱼、先生鱼、小姐鱼、海鳝鱼、海鲶鱼、海鲁鱼、海兔鱼、老板鱼、皮匠鱼、石浆鱼、美国红、鲈鱼、鲅鱼、舌头鱼、辫子鱼、海鲫鱼 |

|

冰鲜:沙鱼、大鸦片、大海鳝、大鲁子、三文鱼、小嘴鱼、棒鱼、老板鱼、黄花鱼、安康鱼、鲅鱼、加吉鱼、海浮鱼、八角鱼、沙丁鱼、红头鱼、大头鱼、昌鱼、尖头鱼、刀鱼、先生鱼、面条鱼、黑鱼、扔巴鱼、梭鱼、鲮鲫鱼、红刀鱼、河刀鱼、杂拌鱼、桂花鱼、大头宝、九兔鱼、胖头鱼、碟鱼头、金枪鱼、八带鱼、岛子鱼、同乐鱼、八爪鱼、乌鱼 |

|

|

贝类 |

活鲜:夏夷贝、红里罗、红扇宝、柽子王、大海螺、小海鲜、韩国螺、乌鲍螺鸟贝壳、肚脐螺、天鹅蛋、芒果贝、白云贝蝴蝶贝、百花贝、小姐贝、虎皮贝、红贝、龙眼贝、玻璃贝、毛鲜子、麻蚬子、海蛎壳、赤贝、北极贝、象拔蚌、海红、毛海红、小蛏子、笔杆蛏、小海鲜、小人鲜、马蹄贝、黑牛眼、文蛤、带子、赤子蛏子、小海波螺、香螺、香波螺、辣波螺、尖波螺、偏定螺、海兔花螺、钢螺、青口贝、白蚬子、海螺丝、蜗牛螺、鲜紫菜、龙须菜、鹿脚菜、海嘛线 |

|

虾类 |

龙虾、龙虾仔、基围虾、皮虾、青虾、大海虾、卢姑虾、竹节虾、桃花虾、小河虾、小红虾、银鱼 |

|

肉类 |

冰鲜:鸟贝肉、大蛤肉、蛎肉、鲜贝丁、扇贝肉、沙鲜肉、黄鳝肉、海肠、毛蚬肉鱿鱼须、鲜鱼杂、鲜鱼肚、青鱼子、刀鱼子、沙鱼脑、蛰头、蛰皮、鲜海蛰沙鱼肚、先生鱼肉、蛏子嘴、功夫菜、海参、鲍鱼、鱼翅 |

|

蟹类 |

|

|

冰鲜类 |

水发参、虾仁、海狗鞭、鱼筋、鱼肠、鱼白、鱼肚、沙鱼皮、凌鱼皮、沙鱼喉、蚕蛹、雄蚕鹅、蟹黄、红鱼子、焖子 |

|

海藻类 |

海带片、海木耳、海带扣、龙须菜、裙带菜 |

资料来源:观研天下整理

二、行业发展现状

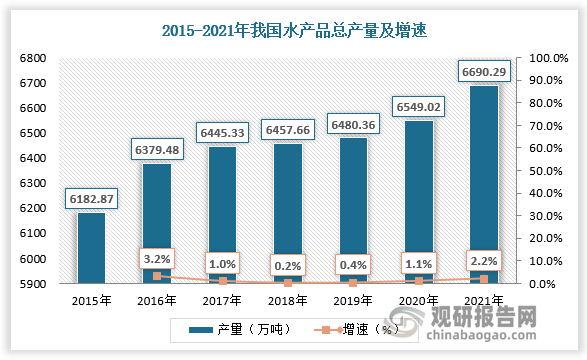

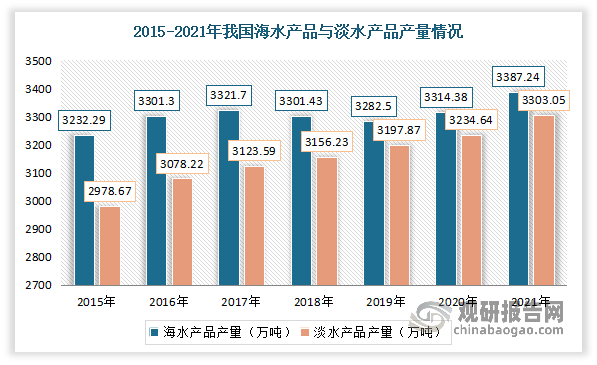

1、海水产品产量

我国水产品的一半为海水产品。数据显示,2020年我国水产品总产量6549.02万吨,比上年增长1.06%。其中海水产品产量3314.38万吨,同比增长0.97%,淡水产品产量3234.64万吨,同比增长1.15%,海水产品与淡水产品的产量比例为50.6:49.4。2021年我国水产品总产量6690.29万吨,比上年增长2.16%。其中海水产品产量3387.24万吨,同比增长2.20%;淡水产品产量3303.05万吨,同比增长2.11%;海水产品与淡水产品的产量比例为50.6:49.4。

数据来源:观研天下整理

数据来源:观研天下整理

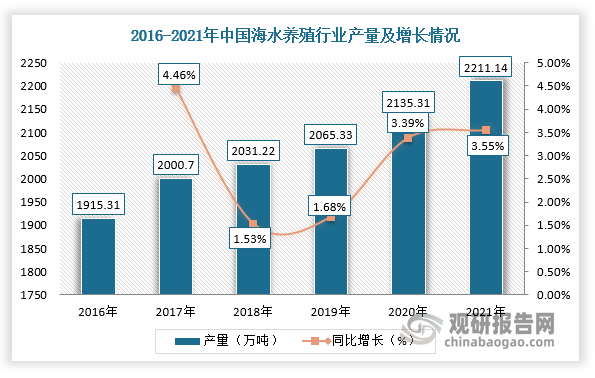

目前由于国内过度捕捞、环境污染等问题严重,致使海洋水产资源不断减少,水产行业发展重心逐渐向养殖方向偏移,进而促进海水养殖行业快速发展,产量逐年上升。根据数据显示,2021年我国海水养殖产量为2211.14万吨,同比增长3.55%。

数据来源:观研天下整理

海洋捕捞产量由2015年的1216.81万吨下降至2021年的951.46万吨。

数据来源:观研天下整理

3、海鲜需求情况

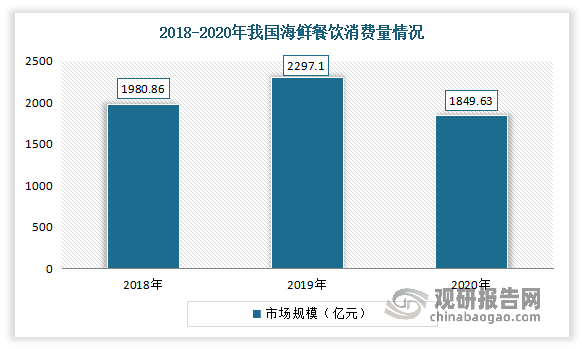

近年来随着国民经济的发展,人们可支配收入的增加,海水产品的消费能力不断提高。到目前我国是世界上海鲜消费量最大的国家之一。数据显示,2020年我国海鲜餐饮消费量为1849.63万吨%。

数据来源:观研天下整理

人均海鲜消费呈现上升的趋势。数据显示,2019年我国人均海鲜消费量达32.82KG/年,较2018年增加了4.52KG/年,同比增长16.0%,受新冠肺炎疫情影响,人均海鲜消费量为26.42KG/年,较2019年减少了6.40KG/年,同比减少19.5%。预计到2026年我国人均水产品消费量将达到23千克,占总消费量的比重将达到36%左右,海鲜市场正在迎来黄金期。预计到 2030 年,千禧年后新生一代的消费习惯与中产阶级的迅速崛起成为推动海鲜产品消费的中坚。

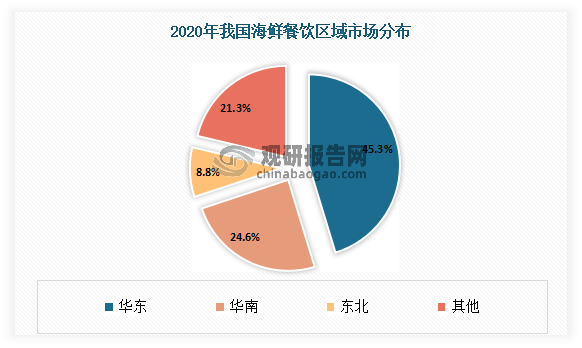

从海产消费区域来看,东部地区的海产消费量高,以2020年的数据为例,2020年华东地区海鲜餐饮消费量为837.88万吨,占比45.3%;其次为华南地区,其海鲜餐饮消费量为455.01万吨,占比24.6%。

数据来源:观研天下整理

从海鲜消费场景角度来说,主要是有2个,一个是个人/家庭消费,另外一个渠道就是海鲜餐饮店,包括海鲜大排档、海鲜自助、海鲜连锁店等场景。目前海鲜餐饮是海鲜消费中最大的应用场景。

近年来随着城镇化步伐的加快,人民水平的提高、消费观念的改变,海鲜餐饮消费的上涨势头迅猛,增长率在10%-30%之间。可见目前我国海鲜餐饮行业处于成长期,未来随着人们收入水平的提高和物流的发展,市场仍将继续保持增长。数据显示,2019年我国海鲜餐饮行业市场规模达到5581.78亿元,同比增长18.4%。2020年受疫情影响,我国海鲜餐饮市场规模下降至4633.46亿元,同比下降17%。预计2026年我国海鲜餐饮市场规模将达到10056亿元左右。

数据来源:观研天下整理

值得注意是,虽然随着进口到我国的高档海鲜的增加,餐桌上的高档海鲜越来越多;同时收入的增加和中产阶级的壮大为保费收入带来了诱人的前景中国海鲜市场。但新冠疫情的爆发对我国海鲜市场产生了不了的影响,尤其是对我国高档海鲜市场产生了巨大影响。短时间内中断了供应链,减少了消费。特别是传言疫情的爆发和海鲜有一定的关系后,国内消费者对海鲜的质量存在较大的疑虑,严重威胁到了海鲜餐饮业的发展。例如新冠疫情爆发以来,各地区采取了较严格的防控措施,疫情控制措施中断了物流,海鲜餐饮公司不得不取消大量订单。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。