一、行业基本概述

天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体(包括油田气、气田气、泥火山气、煤层气和生物生成气等)。

根据观研报告网发布的《中国天然气行业现状深度研究投资战略评估报告(2022-2029年)》显示,而人们长期以来通用的“天然气”的定义,是从能量角度出发的狭义定义,是指天然蕴藏于地层中的烃类和非烃类气体的混合物。在石油地质学中,通常指油田气和气田气。其组成以烃类为主,并含有非烃气体。

天然气是较为安全的燃气之一,它不含一氧化碳,也比空气轻,一旦泄漏,立即会向上扩散,不易积聚形成爆炸性气体,安全性较其他燃体而言相对较高。

采用天然气作为能源,可减少煤和石油的用量,因而大大改善环境污染问题;天然气作为一种清洁能源,能减少二氧化硫和粉尘排放量近100%,减少二氧化碳排放量60%和氮氧化合物排放量50%,并有助于减少酸雨形成,减缓地球温室效应,从根本上改善环境质量。

天然气作为汽车燃料,具有单位热值高、排气污染小、供应可靠、价格低等优点,已成为世界车用清洁燃料的发展方向,而天然气汽车则已成为发展最快、使用量最多的新能源汽车。

但是,对于温室效应,天然气跟煤炭、石油一样会产生二氧化碳。因此,不能把天然气当做新能源。其优点有:

(1)绿色环保

天然气是一种洁净环保的优质能源,几乎不含硫、粉尘和其他有害物质,燃烧时产生二氧化碳少于其他化石燃料,造成温室效应较低,因而能从根本上改善环境质量。

(2)经济实惠

天然气与人工煤气相比,同比热值价格相当,并且天然气清洁干净,能延长灶具的使用寿命,也有利于用户减少维修费用的支出。天然气是洁净燃气,供应稳定,能够改善空气质量,因而能为该地区经济发展提供新的动力,带动经济繁荣及改善环境。

(3)安全可靠

天然气无毒、易散发,比重轻于空气,不易积聚成爆炸性气体,是较为安全的燃气。

(4)改善生活

随着家庭使用安全、可靠的天然气,将会极大改善家居环境,提高生活质量。

天然气耗氧情况计算:1立方米天然气(纯度按100%计算)完全燃烧约需2.0立方米氧气,大约需要10立方米的空气。

二、行业发展现状

1、全球市场

天然气大规模发展的年代是1970年以后。20世纪90年代初期美国率先出现了天然气期货交易,天然气产业体系的发展更加完善。21世纪以来,随着技术的改革和创新,越来越多的新型天然气产业出现并不断发展。

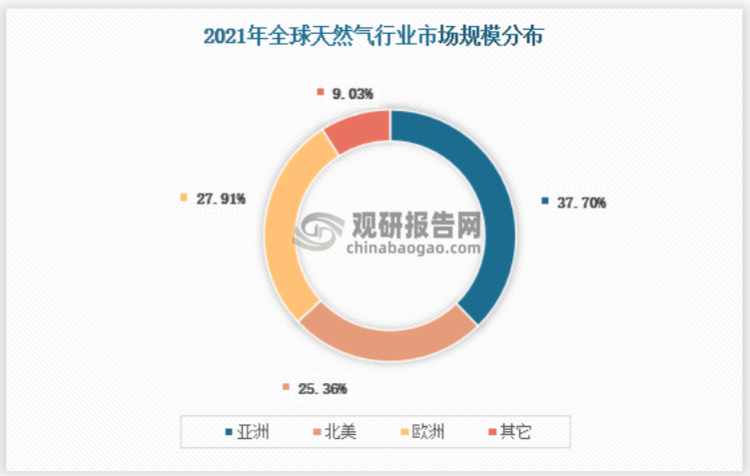

截止2021年,全球天然气市场规模约为16369亿美元,其中亚洲地区作为全球人口和工业制造最大的区域,也是全球天然气最大的区域市场。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

2、中国市场

我国的天然气工业,自新中国成立后开始逐步发展。20世纪八十年代至21世纪初,我国各地气田的发现,储量的探明以及输气管线的大力建设,都推进了天然气能源的工业化运用,地质勘探涉及四川、陕甘宁、新疆塔里木、内蒙苏里格和海南岛等地区。1949年起,我国现代天然气工业进入发展阶段。从四川地质勘探开始,延伸至陕甘宁和塔里木盆地和沿海地区,进行了大规模的天然气勘探活动;1958年在四川盆地铺设了第一条输气管道,长20公里,管径159毫米,从永川黄瓜山气田输气到永川化工厂。

中国天然气行业市场规模与国民经济发展、工业生产情况高度关联。自2011年以来,全球液化天然气市场规模增长了一倍多,这吸引了数十家规模较小的贸易商进入。然而,自去年以来的天然气供应危机导致全球范围内对液化天然气的需求激增、叠加可用运输船舶数量有限,液化天然气运输价格大幅攀升。近年来,随着我国城市化进程的加快和环境保护力度的提高,特别是长输管线等大型基础设施的建设和完善,我国天然气消费结构逐渐由化工和工业燃料为主向多元化消费结构转变,其中城市燃气、天然气发电、LNG汽车等消费得到较大发展,2021年我国天然气行业市场规模达到了11122.81亿元。

资料来源:观研天下数据中心整理

目前我国天然气主要使用在四个方面,分别是城市燃气、化工领域、工业领域和发电。2021 年,中国宏观经济实现“十四五”良好开局,全国天然气消费量 3726亿立方米,增量386.11亿立方米,同比增长11.56%。2021 年中国天然气占一次能源消费总量的比例升至 8.9%,较上年提升 0.5 个百分点。从消费结构看,工业用气占天然气消费总量的 40%;发电用气占比 18%;城市燃气占比32%;化工化肥用气占比 10%。

“十三五”期间,在工业煤改气政策的推动下,我国工业燃气消耗量大幅提升,2020年我国工业燃气消费量达到1235.76亿立方米,占天然气消费总量的37%,2021年我国工业燃气消费量达到1490.4亿立方米。

资料来源:观研天下数据中心整理

城市燃气方面:中国城市化进程、家庭小型化趋势是城市天然气消费持续成长的动力。随着中国城市化进程不断加快,促使城市人口的快速增加,扩大了用气人口的基数。2013-2020年,我国城市天然气用气人口持续增长,2020年达到4.13亿人,“十三五”期间增速接近45%。经初步统计,2021年,中国城市天然气用气人口数将接近4.5亿人,2021年我国居民燃气消费量达到1192.32亿立方米。

随着中国城市人口的快速增加,用气人口的基数将持续上行。同时,随着中国家庭数量的增长,城市燃气接驳业务需求量和人均燃气消费量将会增加。另外,中国目前城市管道燃气使用率约仅为30%左右,较发达国家乃至东南沿海一线城市80-90%的管道燃气使用率尚有巨大的提升空间。综上可知,中国城市燃气消费领域发展前景广阔。

资料来源:观研天下数据中心整理

三、行业供需规模

1、供应情况

近年来,中国的天然气产量呈逐年增长趋势。2015年,我国天然气产量为1271.41亿立方米,同比仅增长3.02%,增速急剧下行。一方面,宏观经济转型导致能源消费总量增速下行;另一方面,页岩油革命带来宽松的油气资源供应环境,油气进口成本优势致近年来天然气对外进口依存度不断提升。

自2016年起,我国天然气产量增速波动上行,根据国家统计局数据,2021年,我国天然气产量突破2千亿立方米,达到2075.80亿立方米,同比增加7.8%。天然气产量增速连续两年快于消费增速,供应安全保障能力持续提升。

资料来源:观研天下数据中心整理

2、需求情况

2012-2020年,中国天然气消费量也逐年递增,但近两年增速有所放缓。根据国家发改委数据,2020年,中国天然气表观消费量为3240亿立方米,较2019年同期增长了5.6%,增速较2019年同期回落3.1个百分点。2021年,全国天然气表观消费量3726亿立方米,同比增长12.7%,保持持续上涨态势。但由于我国对于天然气能源的巨大需求量,我国天然气行业进出口基本呈现出“全进口、零出口”的格局。

资料来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。