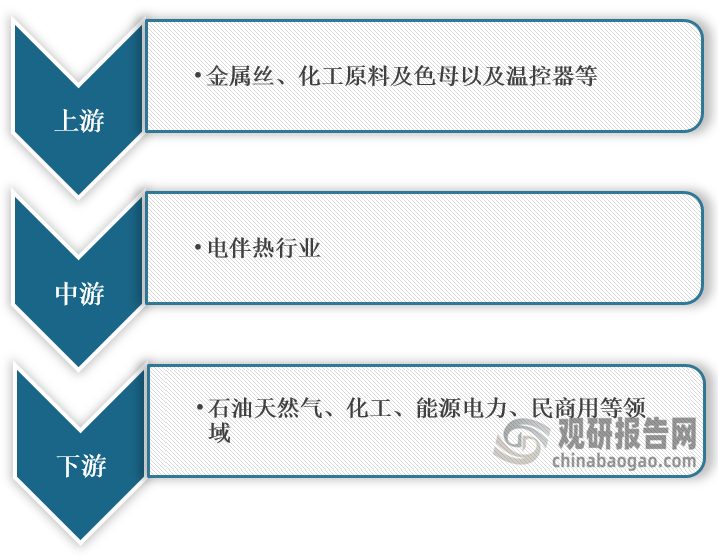

一、概述及产业链图解

电伴热通过平铺或缠绕在有防冻或者保温需求的管道、罐体或附着物上,通过自身发热量来满足管道、罐体的热损失补偿或环境保温的需求,是一种有效的管道保温及防冻方案。在产业链方面,电伴热行业上游包括金属丝、化工原料及色母以及温控器等;下游应用石油天然气、化工、能源电力、民商用等领域。

电伴热产业链图解

数据来源:观研天下整理

二、上游市场分析

1、色母

根据观研报告网发布的《中国电伴热行业发展趋势研究与投资前景分析报告(2022-2029年)》显示,色母的全称叫色母粒,也叫色种,是一种新型高分子材料专用着色剂,亦称颜料制备物,主要用在塑料上。色母由颜料或染料、载体和添加剂三种基本要素所组成,是把超常量的颜料均匀载附于树脂之中而制得的聚集体,可称颜料浓缩物,所以它的着色力高于颜料本身,加工时用少量色母料和未着色树脂掺混,就可达到设计颜料浓度的着色树脂或制品。根据数据显示,2021年我国色母粒行业供给量为217.64万吨,同比增长5.87%,截止2022年3月达到65.26万吨。

数据来源:观研天下整理

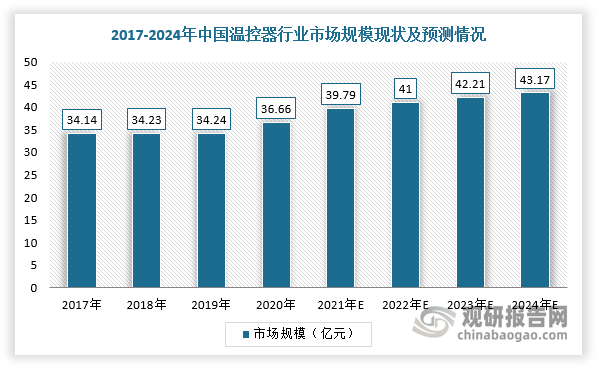

2、温控器

温控器是指根据工作环境的温度变化,在开关内部发生物理形变,从而产生某些特殊效应,产生导通或者断开动作的一系列自动控制元件。近年来,随着全球电子电器产品订单向中国集中,使得我国温控器行业市场规模不断扩大。根据数据显示,2021年我国温控器行业市场规模约39.79亿元,预计2024年将达到43.17亿元。

数据来源:观研天下整理

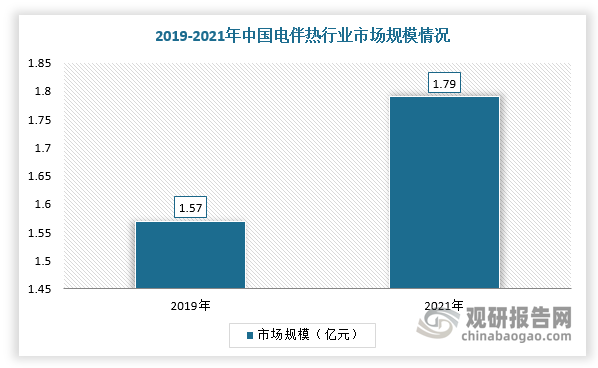

三、中游市场分析

近年来,在各工厂持续改造过程中,电伴热在消防预热、电热消散模块等方面都发挥着重要的作用,其方案已经成为工厂首先方案。根据数据显示,2021年我国电伴热行业市场规模达到1.79亿美元。

数据来源:观研天下整理

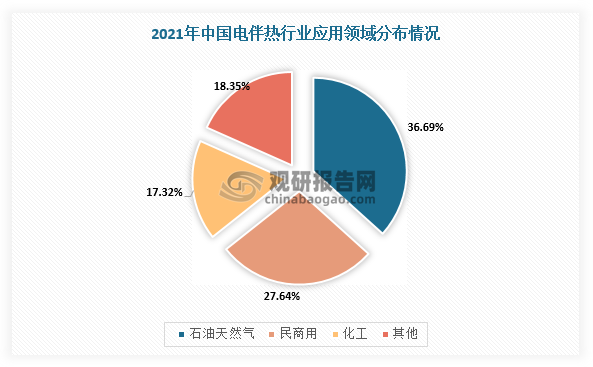

四、下游市场分析

目前,我国电伴热行业下游主要应用于石油天然气、化工、能源电力、民商用等领域。其中,石油天然气、民商用、化工领域应用需求量大,市场份额分别为36.69%、27.64%、17.32%。

数据来源:观研天下整理

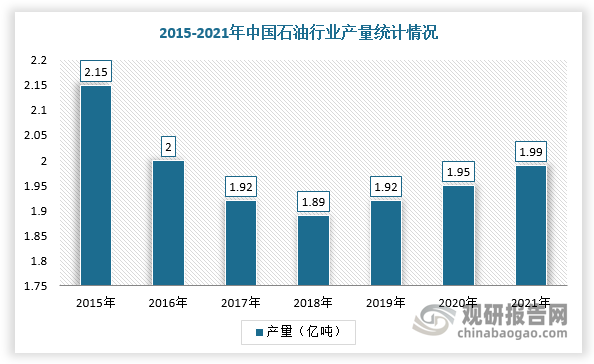

以最大应用领域——石油天然气进行分析,2018-2021年,我国石油行业产量整体呈现增长,但作为全球石油消费国之一,消费量也逐年增长且国内供给尚未能充分满足需求,所以需要大量进口,对外依赖程度也持续加深。根据国家统计局数据显示,2021年我国石油行业产量为1.99亿吨,2022年有望再次突破2亿吨大关。

数据来源:观研天下整理

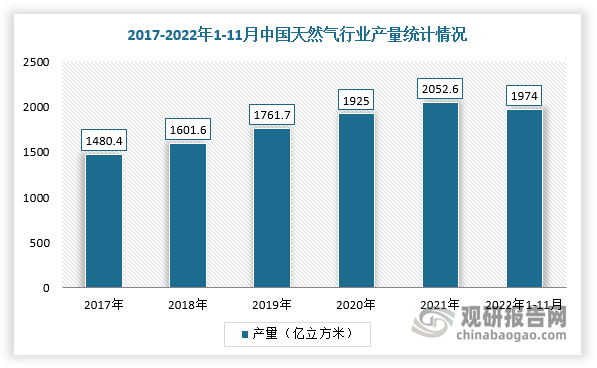

同时,我国天然气产量增长稳定,从2017至今已经连续第五年100*108立方米以上。根据数据显示,2021年我国天然气行业产量为2052.6亿立方米,2022年1-11月产量已完成1974亿立方米,同比增长6.4%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。