一、行业相关定义

汽车物流是物流领域的重要组成部分,具有与其他物流种类所不同的特点, 是一种复杂程度极高的物流活动。根据《汽车物流术语》(GB/T31152-2014),汽 车物流是指汽车整车、原材料、零部件、售后服务备件,从供应地向接收地的实 体流动过程。根据实际需要,将运输、储存、装卸、搬运、包装、流通加工、配 送、信息处理等基本功能实施有机结合。汽车物流在汽车产业链中起到桥梁和纽 带的作用。汽车物流是实现汽车产业价值流顺畅流动的根本保障。

二、行业市场现状

1、市场规模现状

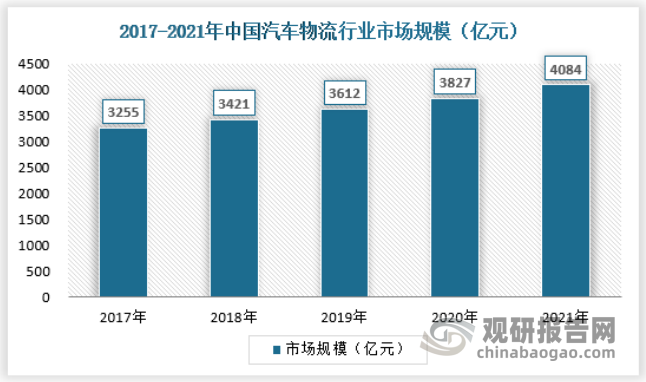

根据观研报告网发布的《中国汽车物流行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,我国汽车工业经过多年发展,形成了完善的汽车产业链,汽车物流行业作为汽车产业链的分支,也有着良好的发展态势,2021年我国汽车物流行业市场规模约为4084亿元,同比增长6.72%,具体如下:

资料来源:观研天下数据中心整理

2、价格现状

汽车主机厂的定价模式:主机厂和汽车物流企业的定价是按照重驶价格+空驶补助+利润空间进行,前两者是行业刚性(由于六位车和中置轴价格透明),利润空间一般定为5~10%;主机厂物流公司的定价模式:在主机厂给出的定价基础上再加上约10%左右主机厂物流公司的利润空间。我国整车汽车物流平均价格为千元每台,2020年我国整车汽车物流平均价格为1089元/台, 2021年我国整车汽车物流平均价格为1387元/台,同比增长27.36%,具体如下:

资料来源:公司财务数据、观研天下数据中心整理

3、运输方式

目前国内汽车物流三大运输形式中公路运输份额最高,在干线运输方面,公路运输份额达到 70%以上。在公路治超大限后,由于铁、水路运输具有安全经济、远距离、大批量等优点,最终将引导企业更多地选择铁、水路运输方式,其需求势必会进一步增加。这将为具有多式联运优势的第三方物流企业提供更多的市场份额。

三种运输方式优劣势比较

| 运输方式 | 优势 | 劣势 | 适用范围 |

| 铁路运输 | 速度快、费用低、运量大、连续性好、安全环保 | 灵活性较差、需要进行二次分拨 | 长距离、大批量运输 |

| 公路运输 | 方便、机动灵活、速度最快 | 运费较贵、运量较小、污染大、安全隐患较大 | 内陆地区短途运输 |

| 水路运输 | 费用最低、运量最大 | 速度最慢、灵活性差、受天气影响较大 | 长距离、大批量长江沿线及进出口运输 |

资料来源:观研天下数据中心整理

三种运输方式各具特点,且具有一定的互补效应。但就整车物流运输而言,是以整车作为物流服务标的物,需要按照客户对交货期、交货地点的要求进行快速响应。而水路运输与其他两种运输方式相比,在及时性和交货地点上存在天然劣势。在国内整车运输方面,公路、铁路运输更具优势,特别是针对采取公铁联运的多式联运方式。

三、行业市场机会分析

1、铁路在长距离、大批量方面优势明显

汽车物流运输每台车的平均运距基本均在1,000公里以上,采取铁路运输相比公路运输更具优势。铁路运输除了具有长距离运输优势外,在大批量转运货物上优势更加突出。为加快车辆周转率降低库存及降低仓储费用,越来越多的汽车生产厂家青睐于选择将大批量的商品车从主机厂通过铁路干线发运至后端火车站场周边的专用汽车中转库,再根据各地经销商需求运送至各个网点。通过铁路一次运输实现大批量商品车的转运,而通过设立中转库充当蓄水池,增加整车厂的制造弹性,满足下游经销商及时配送的需求。这样的模式既解决商品车多数量、长距离运输问题,又弥补铁路运输较比公路运输时效滞后以及公路运输受天气变化运量不稳定等问题。未来随着铁路布局网络的完善,该种模式带来的优势将愈加明显。

2、以铁路为主的多式联运方式具备成本优势

以公铁联运方式运输整车的核心环节为铁路运输,汽车物流运输每台车的平均运距基本均在1,000公里以上,超过公路运输整车方式。单位铁路成本价格较公路运输方式相对低廉,对于长距离、大批量的整车运输需求有一定优势,推广以铁路运输为核心的公铁联运方式运输整车将有助于减低综合物流成本。

3、以铁路为主的多式联运方式符合国际汽车物流趋势

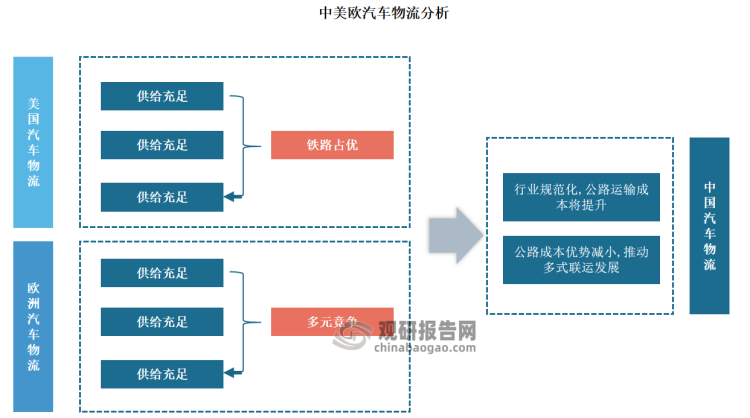

美国汽车物流以铁路运输为主,与中国形成鲜明对比。造成中美两国汽车物流中铁路占比差异的主要原因是:1)美国比中国拥有更多的铁路资源,体现为货运结构中铁路运输方式的占比较大;2)美国铁路货运运费显著低于卡车,因美国汽车进出口量大、市场较远、运距长,铁路运输相比公路运输具有更为明显的成本优势;3)同时,由于美国铁路呈现区域垄断的格局,铁路公司议价能力较强,铁路公司的汽车物流业务往往具有较高的毛利率。

资料来源:观研天下数据中心整理

对比中美两国汽车物流中铁路占比差异原因,随着未来中国铁路网布局优化完善,差异原因将逐步弱化,中国汽车物流亦将朝以铁路为主的多式联运方向发展。货运能力基本满足跨区域能源、资源等物资运输需要,重载、快捷及集装箱等专业化运输水平显著提高,“门到门”、快速送达的全程物流服务体系初步形成。铁水、铁公、铁空等多式联运比重大幅提升。

3、多式联运成为现代汽车物流的趋势

我国目前汽车物流采取的运输方式主要包括公路、铁路、水路三种,其中公路运输份额最高,运输方式相对单一。随着我国经济的不断发展,单一运输方式很难再满足汽车生产企业对于成本、时效的要求,多式联运应运而生,其通过不同运输方式的优化组合,实现优势互补,削弱单一运输方式的不利影响,可有效实现效率和成本的统一。我国多式联运发展较晚,发展水平与美国等发达国家相比尚有较大差距,相比之下,中国的多式联运市场渗透率仍然较低,然而在未来几年将呈现加速增长的态势。预计未来依托不断完善的基础设施网络、多元化发展的创新技术,多式联运的渗透率将得到大幅提升。

多式联运将促进物流业降本增效是商品车物流未来发展的必然趋势。多式联运作为集约高效的现代化组织模式,不仅可以发挥各运输方式的经济特点,也可以形成运输方式间的组合优势。从国家层面来看,在“一带一路”倡议的引导下,近年来政府先后发布多项政策,尤其是2015年国家发改委、外交部、商务部联合发布的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景和行动》,都明确物流行业要大力推广多式联运模式。与此同时,现代物流业也在关注多式联运发展动态,并将其纳入物流业的改革方向。其中,我国《物流业发展中长期规划(2014-2020年)》中多次强调要大力发展多式联运,而且把多式联运列为12项重点工程之首。这些均将推动传统第三方汽车物流企业向现代化物流企业转型。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。