一、特种纸行业发展历程

特种纸是将不同的纤维利用抄纸机抄制成具有特殊机能的纸张。我国特种纸产业萌芽于20世纪70年代,自20世纪90年代开始广泛发展,迄今为止,共经历5个发展阶段,走过了由仿制到技术消化、自主创新,由进口为主到进口替代,再由进口替代转向净出口的过程。

我国特种纸行业发展历程

| 发展阶段 | 时间 | 发展情况 |

| 萌芽阶段 | 20世纪80-90年代 | 1969年美国《工业及特种纸》一书出版发行,将具有特殊性质,适用于特殊部门的纸张归纳为特种纸。在此国际背景下,经过十余年的沉淀,20世纪70年代,中国特种纸萌芽发展 |

| 起步阶段 | 20世纪90-2005年 | 20世纪90年代,多家中国造纸企业成立,布局特种纸产品的研发及生产,特种纸新建产能及产线不断增加 |

| 进口替代阶段 | 2006年2009年 | 2006年国内特种纸产量跨过100万吨门槛。2009年国内特种纸产业实现由净进口,转向净出口。 |

| 发展壮大阶段 | 2010年2021年 | 齐峰新材、仙鹤股份、五洲特纸、华旺科技等一批优秀的特种纸头部企业,纷纷完成上市,开启了国内特种纸产业借助资本市场,加速发展的局面。 |

| 全球竞争阶段 | 2022年 | 俄乌战争削弱欧洲特种纸行业的竞争力。管理、研发实力、人力成本、资金实力全面提升。产能从东部向中、西部转移,自建浆厂;进一步拔高国内头部企业在成本端的立体竞争优势。中国特种纸企业已经开始在全球视角下,挤压欧洲企业生存空间的进程。 |

资料来源:观研天下整理

二、特种纸行业现状

1.特种纸消费量

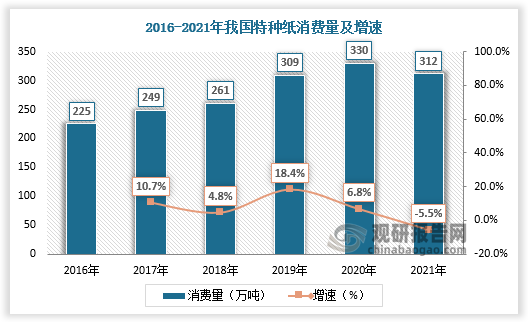

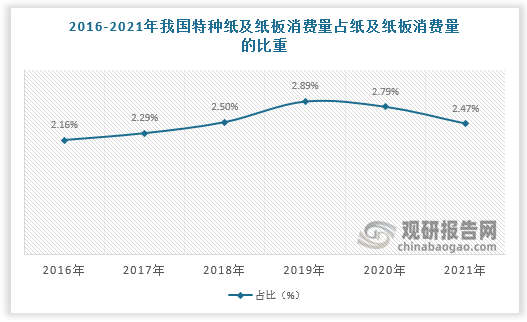

根据观研报告网发布的《中国特种纸市场现状深度研究与未来前景分析报告(2022-2029年)》显示,特种纸应用范围广泛,例如生活用、建材用、电气制品用、工业过滤器用、机械工业用、农业用、信息用、光学用、文化艺术用、生化尖端技术用等等。随着下游产业的发展,我国特种纸消费量总体保持增长。2016-2020年我国特种纸消费量由225万吨增长至330万吨。2021年我国特种纸消费量有所下降,为312万吨,较上年同比下降5.5%。2016-2021年我国特种纸及纸板消费量占纸及纸板消费量的比重由2.16%增长至2.47%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

2.特种纸产量

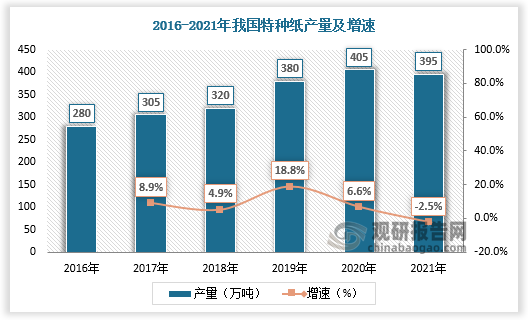

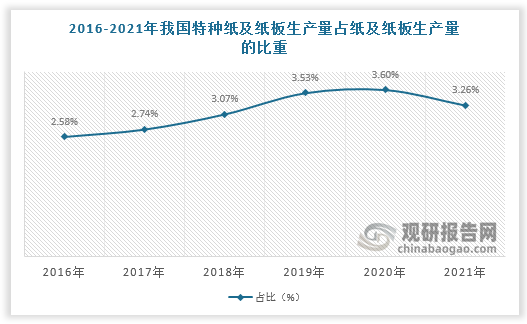

近年来,我国特种纸产量随消费量稳定增长。2016-2020年我国特种纸产量由280万吨增长至405万吨。2021年我国特种纸产量为395万吨,较上年同比下降2.5%。相较于大宗纸而言,特种纸产量规模小,但份额在稳步提升。2016-2020年我国特种纸及纸板生产量占纸及纸板生产量的比重由2.58%增长至3.60%,2021年小幅下降至3.26%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

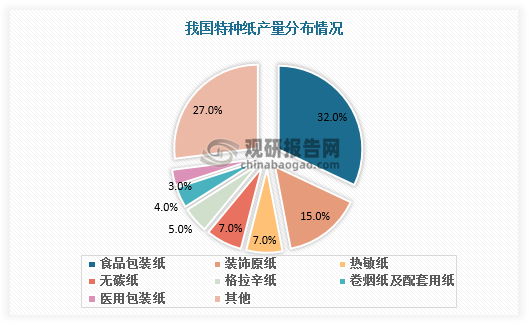

从细分种类看,食品包装纸和装饰原纸产量在特种纸产量中占比较大,分别为32%、15%。此外,热敏纸、无碳纸、格拉辛纸、卷烟纸及配套用纸、医用包装纸产量分别占比7%、7%、5%、4%、3%。

数据来源:观研天下数据中心整理

3.特种纸进出口量

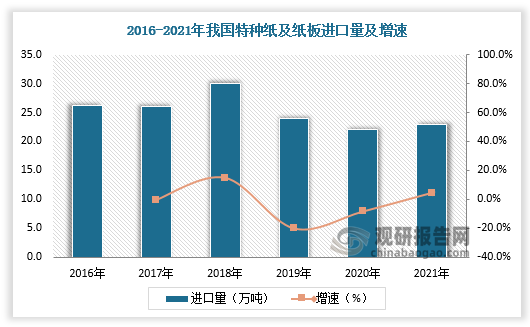

我国特种纸出口持续增长,进口量则呈现下降趋势,特种纸产业已经开启了参与全球市场竞争的新篇章。

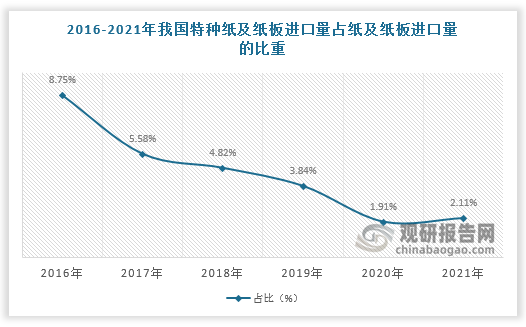

数据显示,2021年我国特种纸及纸板进口量为23万吨,较2016年减少3.2万吨,较2018年减少7万吨。2016-2021年我国特种纸及纸板进口量占纸及纸板进口量的比重由8.75%下降至2.11%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

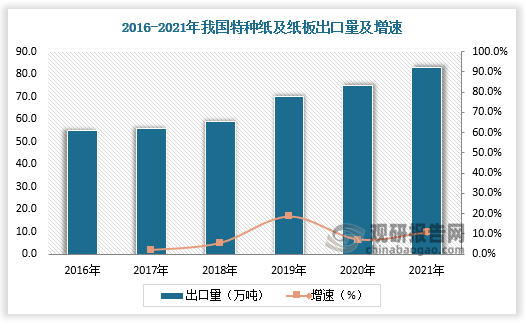

2016-2021年我国特种纸及纸板出口量由55万吨增长至83万吨,特种纸及纸板出口量占纸及纸板出口量比重由11.1%增长至19.4%。在多数特种纸领域,中国已经实现了国产替代,并开始走向世界。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。