一、概述

掩膜版又称为光掩模、光罩、光刻掩膜版,作为微电子制造过程中的图形转移工具或者母版,承载着图形设计和工艺技术信息,被认为是光刻工艺的“底片”。掩膜版主要由基板和遮光膜组成,其中基板又分为树脂基板、玻璃基板,玻璃基板按照材质可分为石英玻璃基板、苏打玻璃基板等,石英玻璃性能稳定、热膨胀率低,主要用于高精度掩膜版制作。遮光膜分为硬质遮光膜和乳胶,硬质遮光膜又分为铬、硅、氧化铁、氧化铝。

掩膜版组成分类及应用

|

组成 |

名称 |

材料 |

优点 |

缺点 |

用途 |

|

基板 |

树脂基板 |

树脂 |

质量轻,容易大型化 |

易变形 |

PCB用光掩模 |

|

玻璃基板 |

石英玻璃 |

化学性能稳定,热膨胀率小 |

价格高 |

LST用光掩模,PPD用大型光掩模 |

|

|

低膨胀玻璃 |

热膨胀系数接近硅 |

短波长投射率低 |

LSI用copy光掩膜 |

||

|

苏打玻璃 |

价格便宜 |

热膨胀系数大,短波长投射率低 |

低端光掩模 |

||

|

遮光膜 |

硬质 |

铬 |

机械强度高,可形成微细图形 |

表里面发射率高,多层铬的膜形成工艺复杂 |

/ |

|

硅 |

手动对位时易操作 |

微加工性能不如铬 |

低端硬质光掩模 |

||

|

氧化铁 |

|||||

|

氧化铝 |

特性优异 |

耐化学品性能差 |

LSI用 |

||

|

乳胶 |

价格便宜,成型简单 |

机械强度弱,分辨能力低 |

PCB用光掩模,低端光掩模 |

||

数据来源:观研天下整理

掩膜版已发展五个历程,自20世纪70年代后进入第五代苏打和石英掩膜版,而虽然前四代部分产品已被淘汰,但仍然有部分产品在小范围使用,这主要是因为无掩膜技术能满足一些精度要求相对较低的行业中图形转移的需求,对于一些生产效率和精度要求高行业,仍然会使用到掩膜版。

掩膜版发展历程

|

发展历程 |

名称 |

出现时间 |

目前运用情况 |

|

第一代 |

手工刻红膜 |

20世纪50年代 |

已淘汰 |

|

第二代 |

菲林掩膜版 |

20世纪50年代末60年代初 |

仍在部分行业小范围使用,如PCB、FPC、TN/STN等行业 |

|

第三代 |

干版掩膜版 |

20世纪60年代 |

仍在部分行业使用,如PCB、HDI、Leadframe等行业 |

|

第四代 |

氧化铁掩膜版 |

20世纪70年代 |

已淘汰 |

|

第五代 |

苏打掩膜版 |

20世纪70年代 |

广泛运用于各种对掩膜版有需求的行业 |

|

石英掩膜版 |

数据来源:观研天下整理

二、发展现状分析

根据观研报告网发布的《中国掩膜版行业现状深度分析与未来投资研究报告(2022-2029年)》显示,掩膜版在半导体、显示面板、触摸屏、电路板等领域生产均有使用。从下游应用来看,掩膜版IC和平板显示领域使用量最多,其中半导体占据60%的份额,LCD占比23%份额,OLED占比5%,PCB占比2%。

数据来源:观研天下整理

1、半导体领域

在半导体生产过程中,掩膜版主要用于IC制造和封装测试环节,占据半导体材料成本的12%,是半导体制造的关键材料。

数据来源:观研天下整理

近年来,随着汽车电子、5G等产业市场需求不断增长,晶圆制造产能持续扩张,并且即将进入扩产高峰期。根据相关资料可知,预计2022-2026年期间中国大陆将新增25座12英寸晶圆厂,总规划月产能将超过160万片。同时,在国资背景下国内主要晶圆厂/存储厂的扩产规划,2021-2024年12寸逻辑代工及IDM产能将从40多万片/月提升至超过130万片/月;国资3DNAND和DRAM存储厂的总产能将16万片/月提升至50万片/月,晶圆制造产能均有显著提升。

数据来源:观研天下整理

数据来源:观研天下整理

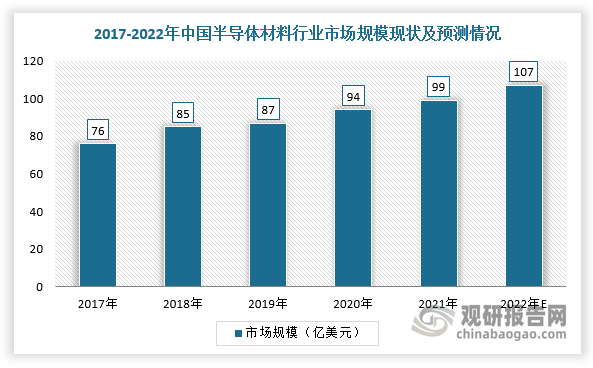

而晶圆产能快速扩张以及国家鼓励半导体材料国产化的政策导向,带动我国半导体材料市场规模持续扩大。数据显示,2020年,中国半导体材料市场规模增长至94亿美元,预计2022年将达107亿美元。

数据来源:观研天下整理

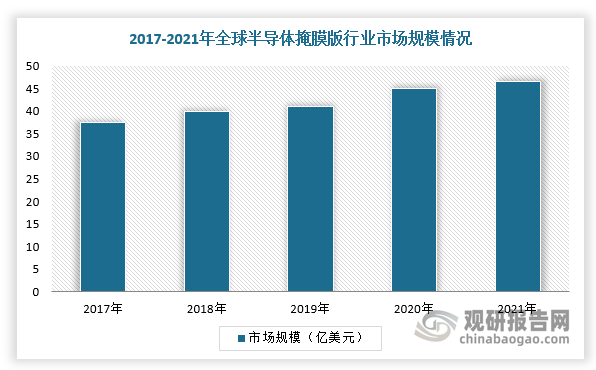

具体到半导体掩膜版市场,随着下游大幅扩产、技术水平提升等利好因素推动,我国半导体掩膜版需求保持快速增长。根据SEMI的数据,2021年全球半导体掩膜版市场规模为46.5亿美元,中国市场半导体掩膜版按照占比0.6%份额计算,市场规模为0.28亿美元,参考FPD掩膜版行业发展历程,预计我国市场规模占全球比将快速提升,市场份额增长可期。

数据来源:观研天下整理

2、显示面板领域

我国平板显示行业经过多年的投资已成为国际供应链重要的一部分。具体表现体现如下:第一,近年随着全球面板产业链逐渐向中国大陆转移,我国平板显示行业规模持续扩大,自给率也不断提升,大陆地区面板产能位居世界第一。根据Omdia数据,2021年,中国大陆6代以上产能占比全球超过70%,6代及以下产能占比32.3%。

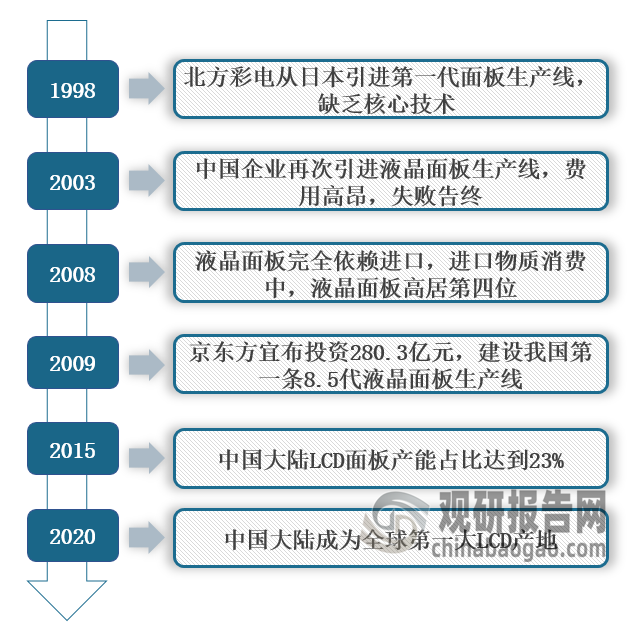

中国面板产业发展历程

数据来源:观研天下整理

第二,国内面板厂商在现有产能的基础上进行大幅扩产,多条生产线建设进程顺利。根据相关企业公告可知,京东方、华星光电、惠科、CEC在2020-2021年期间中国大陆投产共计8条7代以上生产线;清溢光电预计2023年有18条8.5/8.6代高精度TFT产线及22条6代及以下高精度线完成建设并投产。综上,随着下游产业不断扩产将促进上游掩膜版行业发展,并且将迎来市场红利。

2020-2021年中国大陆厂商布局的7代以上LCD重要生产线建设情况

|

企业 |

产线 |

开始投产时间 |

新增产能(万平方米/季) |

新增产能面积(万平方米/季) |

|

京东方 |

合肥10.5代线(B9) |

2020Q2 |

45 |

45 |

|

武汉10.5代线(B17) |

2020Q3 |

180 |

178 |

|

|

华星光电 |

深圳11代线(T7) |

2020Q3 |

180 |

178 |

|

深圳11代线(T7) |

2021Q3 |

90 |

89 |

|

|

惠科 |

滁州8.6代线(H2) |

2020Q2 |

225 |

132 |

|

绵阳8.6代线(H4) |

2020Q2 |

360 |

211 |

|

|

长沙8.6代线(H5) |

2021Q2 |

396 |

232 |

|

|

CEC |

咸阳8.6带线(H5) |

2020Q2 |

36 |

21 |

数据来源:观研天下整理

三、发展趋势

随着平板显示领域的显示精度逐渐从450PPI逐步提高到650PPI以上、半导体领域将朝着4nm及以下继续突破,再加上国内行业主要企业产业链不断覆盖,我国掩膜版发展趋势主要体现在精度趋向精细化、尺寸趋向大型化等。

我国掩膜版行业发展趋势

|

发展趋势 |

详解 |

|

精度趋向精细化 |

平板显示领域,显示屏的显示精度将从 450PPI逐步提高到650PPI以上,对平板显示掩膜版的半导体层、光刻分辨率、最小过孔、CD均匀性、套合精度、缺陷大小、洁净度均提出了更高的技术要求 |

|

半导体领域,将朝着4nm及以下继续突破,这对与之配套的晶圆制造以及芯片封装掩膜版提出了更高要求,工艺制程要求将越来越高,先进制程占比有望越来越大 |

|

|

尺寸趋向大型化 |

随着电视尺寸趋向大型化,带动面板基板逐步趋向大型化,直接决定了掩膜版产品尺寸趋向大型化 |

|

掩膜版厂商向上游产业链延伸 |

掩膜版的主要原材料为掩膜版基板,为了降低原材料采购成本,控制终端产品质量,掩膜版厂商已经开始陆续向上游产业链延伸,HOYA、LG-IT等部分企业已经具备了研磨/抛光、镀铬、光阻涂布等掩膜版全产业链的生产能力,路维光电和清溢光电则在光阻涂布方面实现了突破 |

数据来源:观研天下整理

掩膜版主要企业产业链覆盖情况

|

原材料技术 |

日本HOYA |

韩国LG-IT |

日本DNP |

韩国PKL |

日本Toppan |

日本SKE |

清溢光电 |

路维光电 |

|

基板研磨/抛光 |

√ |

√ |

× |

× |

× |

× |

× |

× |

|

镀铬 |

√ |

√ |

× |

× |

× |

× |

× |

× |

|

光阻涂布 |

√ |

√ |

√ |

√ |

√ |

√ |

√ |

√ |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。