一、供给端

1.全球EVA新增产能主要由中国贡献

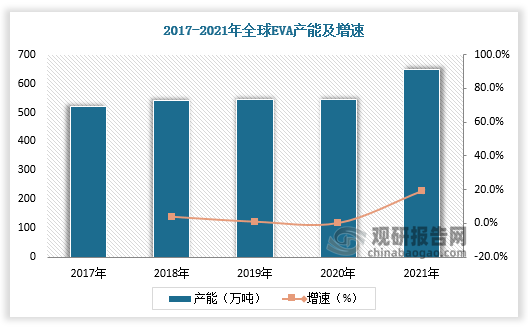

EVA是乙烯-醋酸乙烯酯共聚物(Ethylene-Vinyl Acetate Copolymer)的简称,是一种由乙烯(Ethylene)和醋酸乙烯(Vinyl Acetate)经共聚反应制得的复合材料。EVA是乙烯重要的下游产品之一,是继高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)和线性低密度聚乙烯(LLDPE)之后的第四大乙烯系列聚合物。2017-2020年间全球EVA产能维持在540万吨/年左右,增速缓慢。自2021年开始全球EVA产能进入扩张阶段,新增EVA产能110万吨/年,达到650万吨/年,产能增速达到20%。

数据来源:观研天下数据中心整理

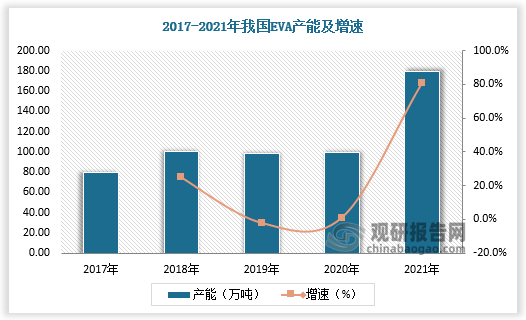

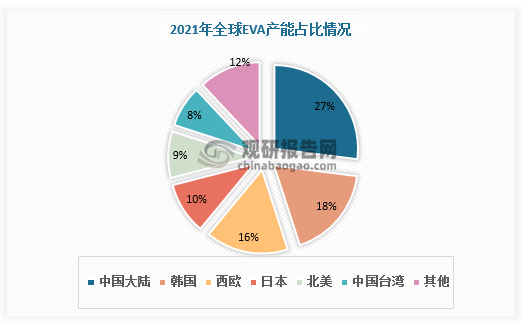

全球EVA新增产能主要由我国贡献,在双碳政策推动下,我国EVA产能快速增长,2021年达179万吨,较上年同比增长80%左右,全球占比27%,位居首位。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

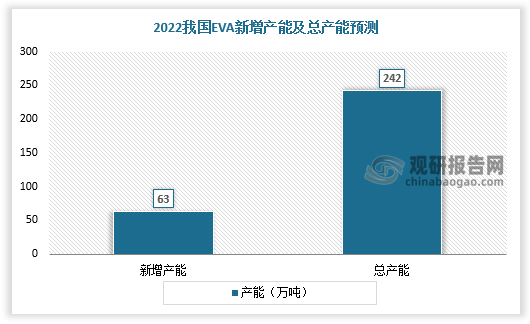

2.2022年我国EVA总产能将达到242万吨/年

2021年,国内新增80万吨/年,其中包括浙江石化30万吨/年,延长中煤榆林30万吨/年,扬子石化10万吨/年,中化泉州10万吨/年。2022年预计新增产能63万吨/年,其中联泓新科扩能改造3万吨/年以及中科(广东)炼化10万吨/年均已在今年3月份投产,下半年仍将有新疆天利高新20万吨/年和古雷石化30万吨/年建成投产,届时我国EVA总产能将达到242万吨/年。

数据来源:观研天下数据中心整理

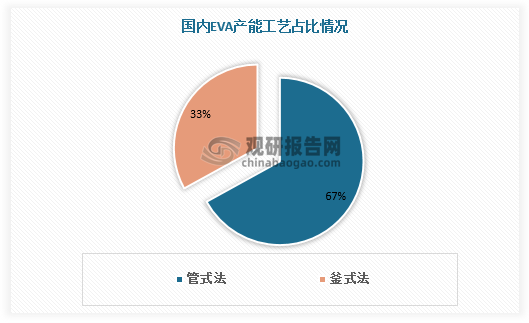

3.国内EVA产能以管式法为主

EVA生产主要采用高压法连续本体聚合,生产装置及工艺根据反应器的不同可以分为管式法和釜式法。管式法和釜式法两种工艺各有优劣,整体来说,管式法单程转化率高,连续性更强,但是VA含量低,釜式法则可以生产更高VA含量产品,但是成本较高,连续性较差。国内EVA产能以管式法为主,占比达67%,釜式法占比33%。

数据来源:观研天下数据中心整理

二、需求端

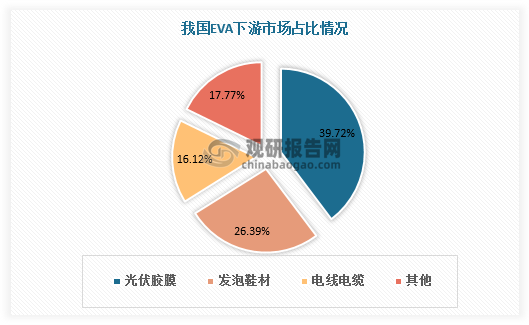

1.光伏胶膜、发泡鞋材、电线电缆领域对EVA需求较大

由于在分子链中引入了醋酸乙烯单体,EVA的结晶度较低,在-50℃的温度环境下仍可保持较强的可挠性。此外,EVA与填料的掺混性也很好,易于着色和成型加工,且具备良好的柔韧性、抗冲击强度、耐环境应力、热密封性、抗老化性及抗臭氧强度,因此被广泛应用于光伏胶膜、发泡鞋材、电线电缆、热熔胶、涂覆料、农膜等领域。我国光伏胶膜、发泡鞋材、电线电缆领域对EVA需求较大,分别占比39.72%、26.39%、16.12%。

数据来源:观研天下数据中心整理

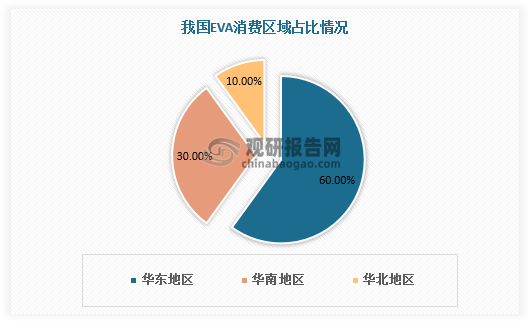

2.EVA消费主要集中在华东地区和华南地区

根据观研报告网发布的《中国EVA(乙烯-醋酸乙烯共聚物)行业现状深度研究与投资趋势分析报告(2022-2029年)》显示,我国EVA消费主要集中在华东地区和华南地区,总占比达90%。具体来看,华东地区EVA消费多集中于光伏、涂覆、电缆等高新行业领域,华南地区EVA消费多集中于传统需求行业领域,其中发泡类用途最为广泛。华北地区EVA消费占比10%,主要集中于农业薄膜。

数据来源:观研天下数据中心整理

3.EVA对外依存度高

光伏胶膜是EVA下游最大消费领域,光伏产业的发展带动光伏胶膜需求增长,EVA市场需求也随之爆发,预计2025年我国光伏胶膜用EVA的需求占比最高可达45.05%。尽管国内EVA产能逐年增长,但相对快速增加的需求来说,我国EVA产能仍然不足。

数据来源:观研天下数据中心整理

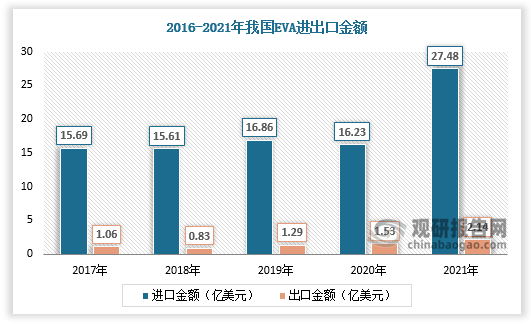

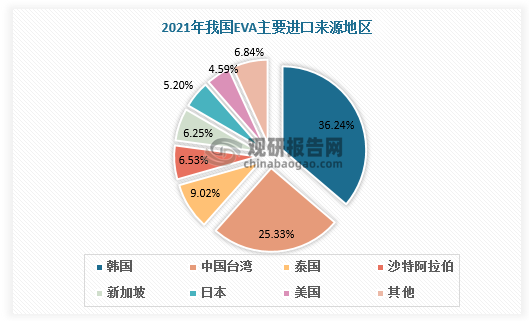

且国产EVA主要以中低端产品为主,多为通用牌号,同质化严重,高端产品如光伏料、热熔胶等存在较大供应缺口,使得我国EVA严重依赖进口,对外依存度一直维持在50%以上。2021年,我国EVA进口量达到111.67万吨,进口金额达27.48亿美元,对外依存度为54%,光伏级EVA对外依存度约为70%。目前我国EVA主要从韩国、中国台湾、泰国、沙特阿拉伯、新加坡、日本、美国等地区进口,进口量分别占比36.24%、25.33%、9.02%、6.53%、5.2%、4.59%。未来,随着国内产能的逐步投产和释放,进口依存度有望下降。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。