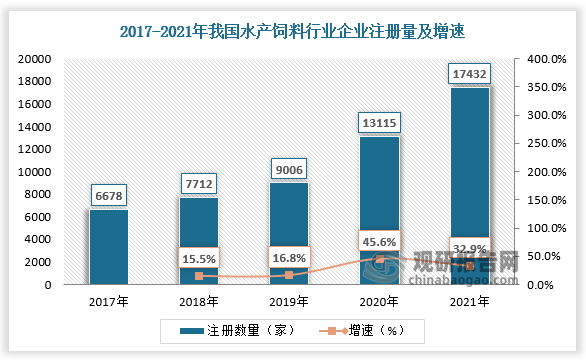

一、水产饲料行业现状

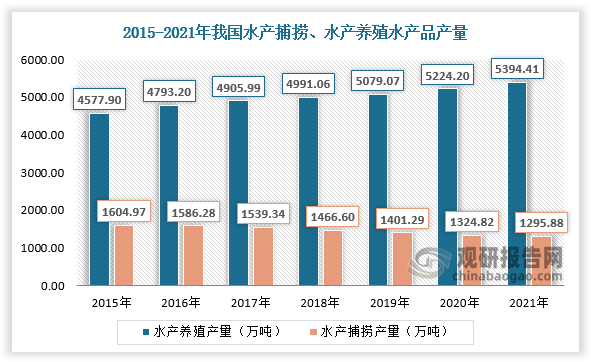

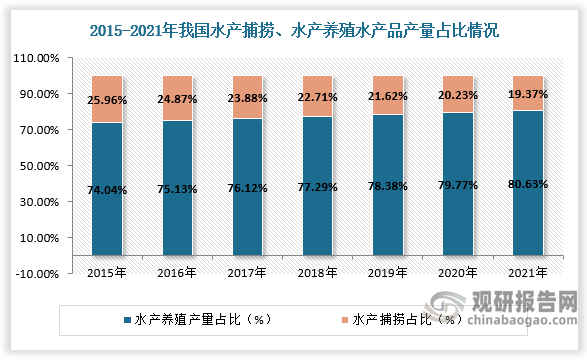

水产饲料是专门为水生动物养殖提供的饵料。20世纪90年代以前,全球水产供给主要来源于野生捕捞。进入20世纪90年代以后,随着全球水产野生捕捞资源的日趋紧张,全球水产捕捞量停滞不前,水产养殖几乎贡献了20世纪90年代以来水产供给的全部增量。全球水产养殖产量主要来源于亚洲,其中我国水产养殖产量占全球水产品养殖总量的比重接近60%,是世界上主要渔业国家中唯一养殖产量超过捕捞产量的国家,水产养殖的发展给水产饲料带来增量。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

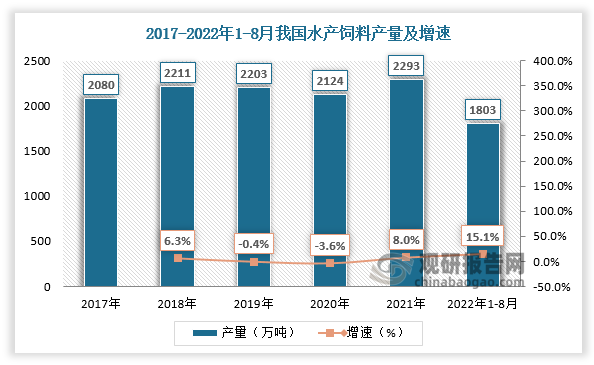

根据观研报告网发布的《中国水产饲料行业发展趋势研究与未来投资预测报告(2022-2029年)》显示,目前我国水产饲料行业经过十余年的快速发展已经进入稳定发展阶段。据数据,2020年我国水产饲料产量为2124万吨,较上年同比增长下降3.6;2021年我国水产饲料产量为2293万吨,较上年同比增长8%。2022年1-8月我国水产饲料产量为1803万吨,较上年同比增长15.1%。

数据来源:观研天下数据中心整理

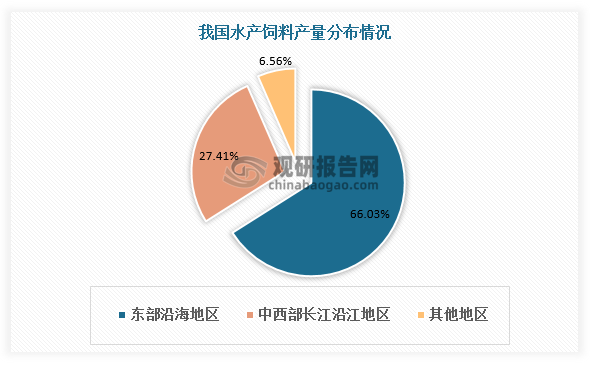

从区域发展来看,我国水产饲料行业的产业区域主要集中在东部沿海和中西部长江沿江地区。东部沿海地区(广东、江苏、福建、浙江、广西、山东、河北、辽宁、海南、天津、上海)水产饲料产量占全国水产饲料产量的比重超过60%。中西部长江沿江地区(湖北、湖南、四川、江西、重庆、安徽)水产饲料产量占全国水产饲料产量的比重超过20%。

数据来源:观研天下数据中心整理

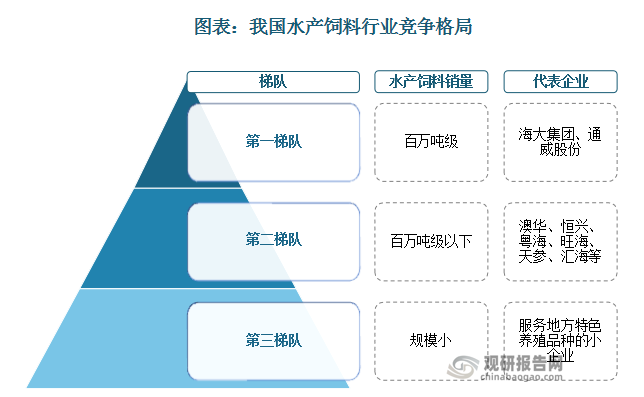

二、水产饲料行业竞争

我国水产饲料行业企业数量众多,截至2022年11月,我国水产饲料企业数量已超11万家,其中规模排名比较靠前的包括有海大集团、通威股份、澳华、恒兴、粤海、旺海、汇海、天参等。

数据来源:观研天下数据中心整理

从销量看,除了海大集团和通威股份这两家百万吨级的巨头外,其余企业的水产饲料销量鲜有超越百万吨。目前,整个行业的竞争格局呈现出海大集团和通威股份作为两强的第一梯队,澳华、恒兴、粤海、旺海、天参、汇海等作为中型企业的第二梯队,剩下的大多是服务地方特色养殖品种的小企业。

资料来源:观研天下整理

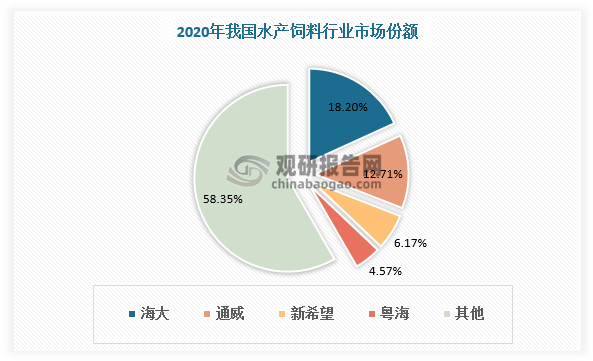

从市场集中度看,2020年水产饲料行业CR3占比37.09%,其中海大集团水产料市占率18.20%、通威股份12.95%、新希望6.17%。

数据来源:观研天下数据中心整理

水产饲料行业头部企业具有较高水平的成本控制能力及技术研发能力,在产业链多元产品的基础上,构建出了具有造血功能和迭代能力的养殖技术服务体系,头部企业展现出良好的成长性,水产饲料行业具有较大的整合空间。

水产饲料行业企业核心竞争力

|

核心竞争力 |

具体内容 |

|

成本控制能力 |

饲料行业是低毛利、高周转的行业,无论是猪料、禽料还是水产料,成本控制能力均是企业竞争力的重要体现之一。企业的成本控制能力至少体现在:1、在玉米、豆粕、鱼粉、麦麸和其他饲料原料采购中的成本控制力;2、在研发能力支撑的基础上,通过有效的配方转换,在不影响产品质量的前提下降低产品生产成本。 |

|

技术研发能力 |

对于水产饲料企业而言,技术研发能力显得格外突出,主要原因在于:1、无论是猪料、禽料还是水产料,作为动物投喂性生产资料,产品的安全性和质量的稳定性是业务发展的根基,此外上述提到通过有效配方转换控制生产成本等,这些都需要研发能力的支撑;2、相较于生猪和肉鸡产业较为成熟的动物营养研究,国内乃至全球对水产动物的营养研究的可提升空间较大,这就意味着研发技术领先的企业可获取行业红利;3、与生猪和肉鸡产业的品种单一性、养殖标准化程度高等特性不同,水产养殖具有品种多样性、上游种苗质量参差不齐、养殖因地制宜、养殖模式灵活多样、标准化程度低、新品种趋于丰富、养殖管理过程受自然环境影响大等特点,这些都更加需要技术研发的支持。 |

|

养殖技术服务体系 |

水产养殖的行业特征决定了饲料产品只是决定水产养殖成绩的众多因数之一,优质的种苗、科学的养殖模式和有效的养殖过程管理等均是决定养殖成绩的重要决定性因素。因此,对于水产饲料企业而言,要销售给养殖户的不应该是单一的饲料产品,而是通过种苗、饲料和动保产品等载体,为不同区域、不同气候环境中的养殖户提供个性化和系统性的科学养殖方案和养殖服务。优秀的水产饲料企业应该在产业链多元产品的基础上,构建具有造血功能和迭代能力的养殖技术服务体系,使得“种苗+饲料+动保”实现“1+1+1>3”的体系效果。水产饲料企业应尽可能的全程全产品方案参与养殖户的养殖过程,尽可能排除其他非己因素的干扰和对冲,确保自身产品效果可以在客户的养殖成绩中得到充分表达,提高对终端用户体验场景的掌控力。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。