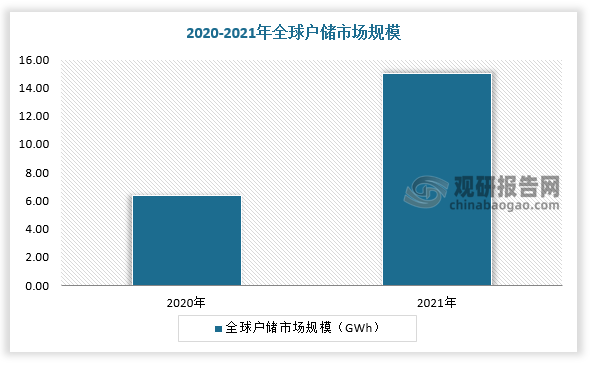

一、2021年全球户用储能市场规模达6.4GWh

户用储能(户储)是指用于家庭用户的储能系统。户用储能系统通常与户用光伏系统组合安装,为家庭用户提供电能。白天,光伏所发的电能优先供本地负载使用,多余的能量存储到蓄电池,在电能仍有富余的情况下可选择性并入电网;夜间,光伏系统无法发电时,蓄电池放电提供电能供本地负载使用。

与兆瓦时级以上的发电侧/电网侧/工商业储能相比,户用储能装机规模较小,通常在10kWh级。户用储能技术路线也不同于大型储能,通常采用装机规模灵活、产业链成熟、易于量产推广、安装运维简便的电化学储能路线。户用储能与户用光伏配合使用,可分散的电力需求和资源分布,户用储能已经成为新型电力系统的重要组成部分,是储能市场的重要驱动力之一,产业发展空间广阔。

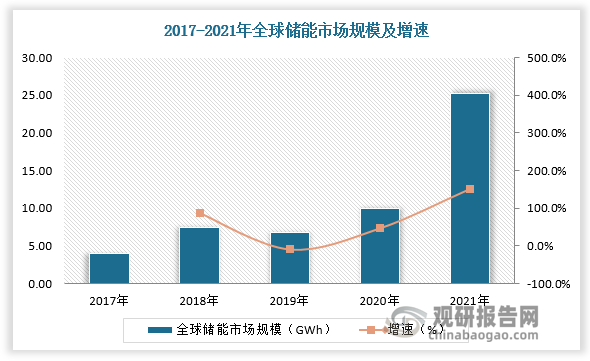

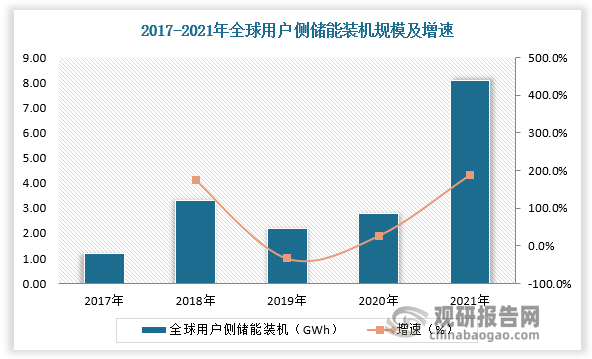

2021年全球储能市场规模达25.2GWh,同比增长133.3%,其中用户侧装机为8.1GWh,占据储能市场的32.1%。用户侧、特别是户用储能终端产品单Wh价格高于发电侧和电网侧储能,2021年全球户储市场规模达6.4GWh,预计2022年全球户储市场规模达15GWh。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

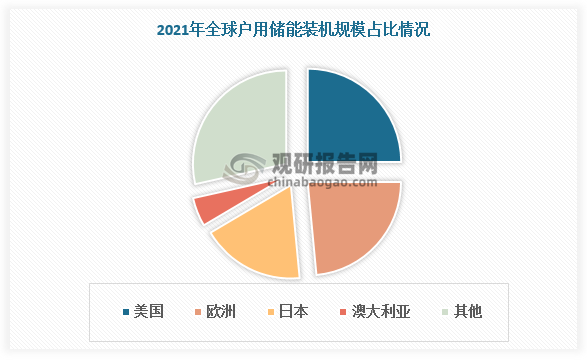

二、欧洲、美国成为全球户用储能装机主力

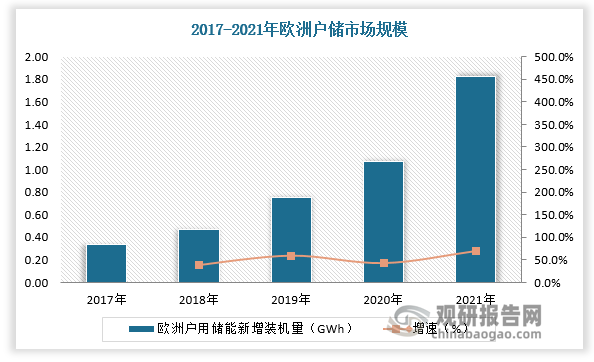

从地区发展情况看,近年来欧洲、美国户用储能赛道迎来高速增长,成为全球户用储能装机主力,2021年欧洲、美国户用储能装机规模各占据约全球1/4的市场。

数据来源:观研天下数据中心整理

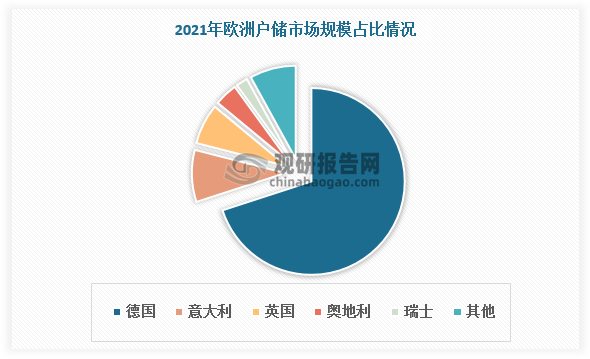

根据观研报告网发布的《中国户用储能行业现状深度研究与发展前景预测报告(2022-2029年)》显示,欧洲户用储能市场主要受高用电成本和政策补贴两方面驱动。碳中和与能源独立目标引领政策制定以及能源结构和冲突催化导致高电价,带动用户需求高增,欧洲户用储能增长强劲,2021年欧洲户储市场规模1.82GWh,较上年增长70%。其中德国装机规模最大,2020年户储装机749MWh,占欧洲总装机的70%。

欧洲户用储能相关政策、驱动因素、市场特点

|

类别 |

具体情况 |

|

相关政策 |

欧盟:碳中和长期战略Fit for 55;能源独立计划“REPower EU" 各国:提供补贴政策 |

|

市场特点 |

电价形成:能源结构、“择优顺序”机制下,电价与天然气价格挂钩,电价高涨 余电补偿:以“净计费”为主,居民配储有动力 |

|

用户动力 |

高电价下降低用电成本的动力 补贴进一步提高储能投资经济性 户用光储投资回收期4.81年,IRR为19% |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

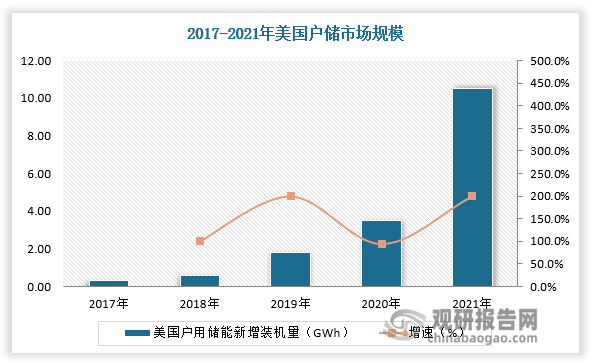

节省电费和保障用电是美国户用储能市场发展的核心动力,政策支持和ITC补贴利好下户用储能装机积极性进一步提高。2021年,美国储能新增装机10.5GWh,较上年同比增长200.0%。其中加州户用储能装机量占全国户用储能装机量的57%,夏威夷用储能装机量占全国户用储能装机量的16%,为全国第二大市场。

美国户用储能相关政策、驱动因素、市场特点

|

类别 |

具体情况 |

|

相关政策 |

联邦: IRA允许储能独立获得ITC免税30%,期限10年 地方:加州SGIP激励力度大:其它州亦有望推出相关激励政策. |

|

市场特点 |

电网稳定性差:电网设施老旧+电网分立+极端天气增加,导致断电事故频发 余电补偿:多数州采用不同程度的“净计量”,但呈现退出趋势 |

|

用户动力 |

节省电费和保障用电是两大主要诉求,补贴对经济性的提升明显 户用光储投资回收期约5.49年,IRR为15%; SGIP补贴后,投资回收期缩短至4.26年,IRR提 升至22% |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、户用储能未来景气度将进一步攀升

2021年下半年,能源危机席卷全球,欧洲电力批发价格持续快速上涨。2021年年底,欧洲居民新合同电价也开始相应显著上涨。2022年欧洲居民电价显著上涨,俄乌冲突进一步加剧能源价格高位波动和欧洲能源安全隐忧。

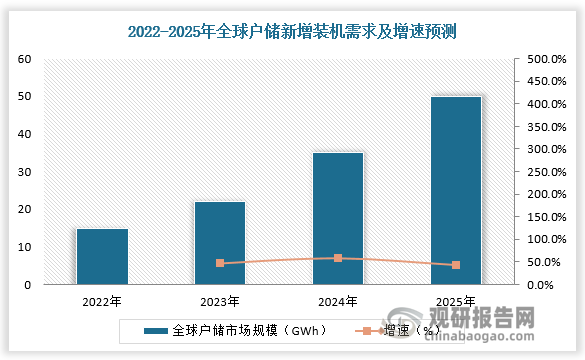

能源供给紧张格局下户用储能需求将快速增长,未来景气度将进一步攀升,全球户储市场规模有望达到千亿级。按照每套10kWh储能系统(包括电池系统和变流器)价值量1万美元计算,单GWh对应10亿美元(70亿人民币)市场空间,2025年全球户储新增装机需求可达50GWh。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。