水产预制菜是预制菜的一种,主要是将水产品菜通过简单烹饪便能成为一道成品菜。水产是江河湖海里出产的经济动植物,包括虾、鱼、蟹、贝壳等。

从产业链来看,水产预制菜上游是上游为原材料供应商,包括水产品、调味品、及包装等行业;下游则分为B端与C端,其中B端主要有连锁餐饮、乡厨、团餐食堂、酒店宴席、开放式社餐外卖等渠道领域,C端主要有大型连锁超市、农批市场、生鲜超市、电商平台等渠道领域。

资料来源:观研天下整理

一、上游产业

1、水产品

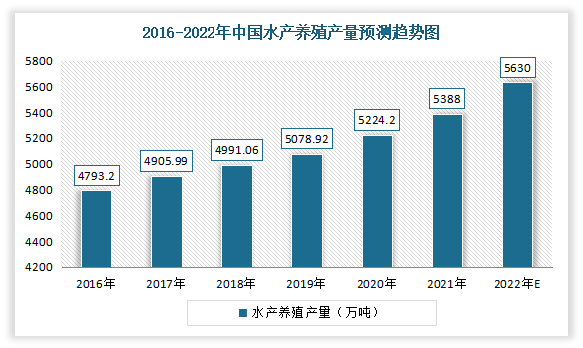

得益于我国海洋资源丰富,我国是渔业养殖大国。有相关资料显示,目前我国渤海、黄海、东海、南海四大海域面积达470 万平方千米,有约1700 种可养殖、捕捞的鱼类,水产养殖占全球产量的 70%。我国的水产养殖技术,尤其是淡水鱼养殖技术处于国际领先水平。数据显示,截至2020年,我国水产养殖规模突破万亿大关,达到10223.4亿元。2021年我国水产养殖产量从2016年的4793.2万吨增长至5388万吨。预计2022年我国水产养殖产量将进一步增长至5630万吨。

数据来源:《中国渔业统计年鉴》、观研天下整理

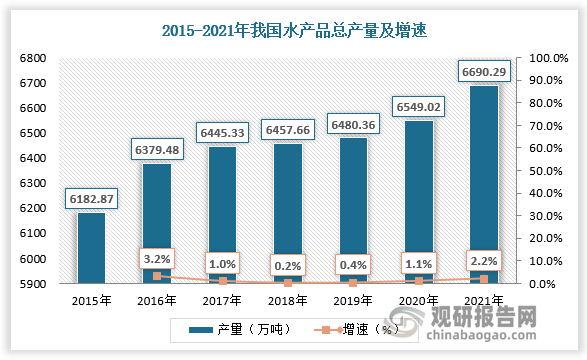

2018 年以来,我国水产品总产量持续增长。数据显示,2021 年全国水产品总产量增长到 6690.3 万吨,同比增长 2.16%;人均水产品占有量约为 48 千克。

数据来源:观研天下数据中心整理

以消费者最常购买的虾说,近年来随着居民消费水平的提升,虾类消费需求也在不断增长。虽然2020年受疫情影响,虾的消费量出现下滑。但市场普遍认为,我国仍是全球最受欢迎的虾类消费市场。有相关资料显示,目前我国对虾的消费需求超过200万吨,未来需求还会持续上升。如果按照中美人口比例(和人均消费量测算,未来我国的虾类年消费量应在350-450万吨。

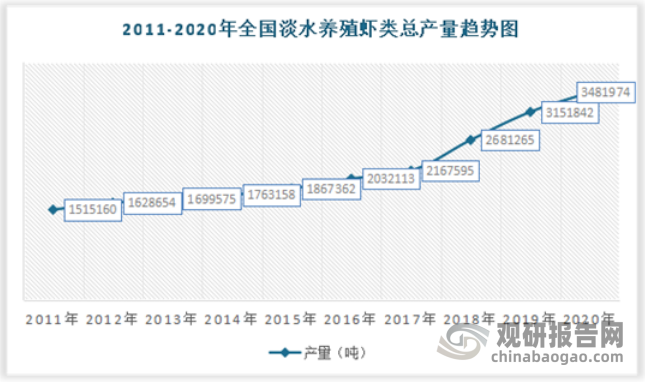

在此背景下,自2011年以来,我国淡水养殖虾类产量呈现不断增长态势。根据数据显示,2020年我国淡水养殖虾类产量从2011年的1515160吨增长到了3481974吨,增长了1966814吨。其中湖北淡水虾养殖产量最高,2020年产量接近100万吨,占总产量的比重为28.7%。

数据来源:水产商务网,观研天下整

与此同时,我国海水养殖虾类的总产量在稳步中持续增加。根据《中国渔业年鉴》统计数据显示,2020年我国海水养殖虾类的总产量从895423吨增长到了量1487501吨,也就是说十年增长了592078吨。

数据来源:《中国渔业年鉴》,观研天下整理

2、调味品

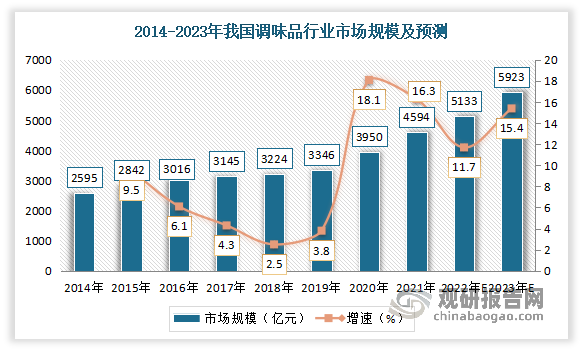

根据观研报告网发布的《中国水产预制菜行业现状深度研究与投资趋势分析报告(2022-2029年)》显示,近年来,随着我国居民消费水平不断提高,我国调味品市场规模呈增长趋势。数据显示,2021年我国调味品市场规模为4594亿元,同比增长16.3%;预计2022年我国调味品市场规模为5133亿元,同比增长11.7%;2023年这一市场规模将达到5923亿元左右。

数据来源:观研天下整理

二、中游产业

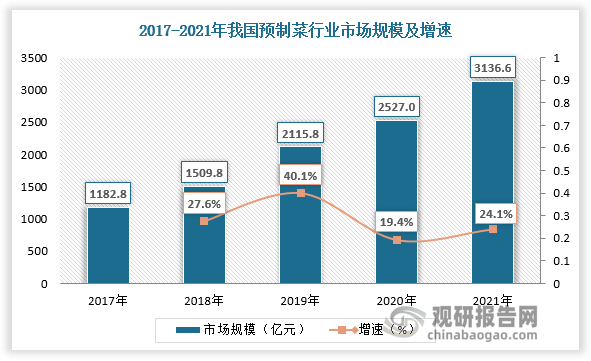

自2020 年以来,随着居民生活工作节奏加快、新冠肺炎疫情的影响,消费者对预制菜的认知度提升,预制菜行业得到了蓬勃发展。根据数据显示,2021年我国预制菜行业市场规模达到了3459亿元,同比增长19.8%。

数据来源:观研天下整理

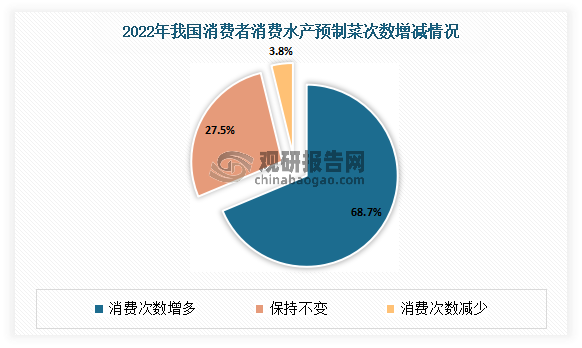

作为预制菜市场中主要的细分市场之一,水产预制菜在疫情期间,随着线下餐饮消费场景缺失,也受到了消费者的青睐。到目前水产预制菜成为水产品行业重要转型升级方向。水产预制菜成为水产品加工行业新转型升级方向。有相关资料显示,2022 年我国 68.7%的消费者消费水产预制菜的次数增加,水产预制菜关注度提升,发展较快。

随着消费者消费水产预制菜的次数增加,行业规模不断增长。数据显示,2021年我国水产预制菜行业规模为856亿元,同比增长16.8%。预计未来中国水产预制菜市场保持较高的增长速度,2026年水产预制菜市场规模将达2576亿元。目前,我国水产品产业30%集中在毛菜(原条鱼和原条虾冷冻)、60%为净菜(完成宰杀、切割、简单调制)、10%为预制菜(通过菜品的复制或创新,基本完成菜品的终极形态)。

数据来源:观研天下整理

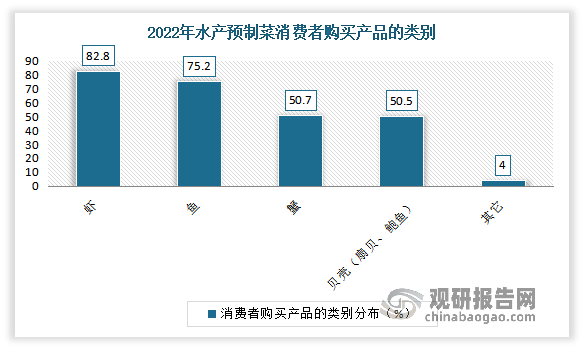

从消费者最常购买产品来看,虾、鱼、蟹、贝壳类是比较受欢迎产品。有相关数据显示,在2022年水产类预制菜消费者最常购买水产品种,虾类以82.2%的占比成为第一消费产品;其次为、鱼、蟹、贝壳类,分别占75.2%、50.7%、50.5%。

数据来源:观研天下整理

三、下游产业

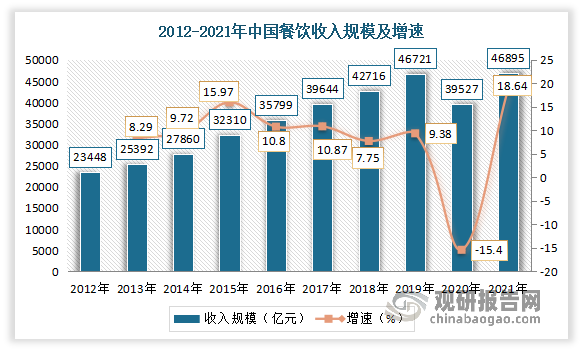

肉禽预制菜产业链下游主要分为B端与C端。其中B端企业降本增效需求较高,且越来越多的餐饮企业布局中央厨房或引入预制菜,利好于水产预制菜产业发展。近年来随着居民收支的不断提升,我国餐饮市场一直健康成长,保持着快速增长,对国民经济的贡献日益凸显。虽然2020年受疫情的影响,餐饮市场规模明显下降,收入规模为39527亿元,较2019年下降15.4%。但随着抗疫的常态化运作,我国餐饮业已打磨出自身的“内功”。2021年我国餐饮业呈现出向上发展的态势。数据显示,2021年全国餐饮行业规模为46895亿元,同比增长18.6%。

数据来源:国家统计局,观研天下整理

C端蕴藏巨大增长潜力。这主要是因为,消费者购买预制菜的主要目的是方便快捷,目前有超六成消费者购买预制菜的次数提升,且消费者逐渐对烤鱼、酸菜鱼、小龙虾一类的水产预制菜消费需求提升。有相关数据显示,2022年68.7%中国水产预制菜消费者消费次数增多,27.5%的消费者保持不变,3.8%的消费者消费次数减少。另外有52.8%的水产预制菜消费者非常愿意向他人推荐预制菜品。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。