一、行业基本概述

隔膜是一种具有微孔结构的薄膜,是锂离子电池中的关键环节,是锂离子电池产业链中最具技术壁垒的关键内层组件,成本占比约10%-20%。根据应用领域,锂电池隔膜可分为动力类锂电池隔膜、数码类锂电池隔膜和其他功能类隔膜。

隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。一般高性能锂电池需要隔膜具有厚度均匀性以及优良的力学性能(包括拉伸强度和抗穿刺强度)、透气性能、理化性能(包括润湿性、化学稳定性、热稳定性、安全性)。

锂电池隔膜性能要求

|

项目 |

特性 |

要求 |

作用 |

要求 |

|

稳定性 |

电子绝缘性 |

绝缘性良好 |

隔离正负极,防止电池短路 |

主要受基体材料影响,实现难度相对较低 |

|

化学稳定性 |

足够的化学、电化学稳定性 |

耐电池液腐蚀(电解液的溶剂为强极性的有机化合物),保证隔膜寿命 |

||

|

电化学稳定性 |

||||

|

拉伸强度 |

足够的拉伸强度 |

防止隔膜变形 |

||

|

收缩率 |

较小的收缩率 |

|||

|

一致性 |

孔径 |

保证在良好透过性的情况下满足不同电池性能的需求 |

保证较低的电阻和较高的离子导电性,提高电池能量密度,提升充放电性能 |

主要受工艺影响,实现难度较高 |

|

孔隙率 |

保证在一定孔径的情况下孔隙率尽可能大 |

|||

|

浸润性 |

对电解液的浸润能力 |

|||

|

厚度 |

在一定机械强度下尽可能薄,越厚穿刺强度越好 |

减小内阻,可大功率充放电 |

||

|

安全性 |

刺穿强度 |

足够的穿刺强度 |

防止锂枝晶、极片毛刺刺穿隔膜造成短路 |

主要受基体材料和工艺共同影响,实现难度较高 |

|

融化温度 |

尽可能高的温度 |

防止隔膜熔化造成电池内部再短路 |

||

|

闭孔温度 |

高于电池正常使用温度,低于融化温度 |

防止电池过热 |

资料来源:观研天下整理

根据观研报告网发布的《中国锂电池隔膜行业现状深度调研与发展战略评估报告(2022-2029年)》显示,不同隔膜工艺在选材、厚度、微孔数量等性能上都有较大差异。目前隔膜主要包括两大技术路线:湿法隔膜和干法隔膜。其中干法可分为单拉、双拉两种,湿法按照拉伸取向是否同时可以分为异步、同步两种。目前因可以做的更薄,使电池能力密度更高,湿法隔膜占据市场主流;其是采用热致相分离原理,将增塑剂与聚烯烃树脂混合,熔融混合物降温过程中发生固液相/液液相分离,压制膜片并加热至接近熔点温度后,拉伸使分子链取向一致,保温并用易挥发溶剂(二氯甲烷/三氯乙烯)将增塑剂从薄膜中萃取出来,进而制得隔膜。

锂电池隔膜技术路线比较

|

项目 |

干法单拉 |

干法双拉 |

湿法 |

|

生产方式 |

单向拉伸 |

双向拉伸 |

同步或异步拉伸 |

|

工艺原理 |

晶片分离 |

晶型转换 |

热致相分离 |

|

工艺特点 |

设备复杂,精度要求高,控制难度高,污染小 |

设备复杂,投资大,需要成孔剂辅助成孔 |

设备复杂,投资大,工艺复杂,成本高,能耗大 |

|

主要产品 |

单层PP、PE 隔膜以及复合隔膜 |

单层PP 隔膜 |

单层PE 隔膜 |

|

主要优点 |

微孔尺寸和分布均匀,导通性好,能生产单层和多层隔膜 |

工艺简单,强度高,厚度范围宽,短路率低 |

微孔尺寸和分布均匀,适宜生产较薄产品 |

|

主要缺点 |

横向拉伸强度低,短路率稍高 |

孔径不均匀,稳定性差,只能生产单层PP膜 |

工艺复杂成本高,不环保,只能生产单层PE 膜 |

|

成本 |

低 |

最低 |

高 |

资料来源:GGII,观研天下整理

二、行业发展现状

近年来,受益于新能源汽车快速增长,锂电池需求不断增加,从而带动了锂电隔膜的市场需求,使其出货量也实现快速的增长。数据显示,2021年我国锂电隔膜出货量79亿平方米,同比增长超100%。2022年上半年我国锂电隔膜出货量54亿平方米,同比增长超55%。但目前我国锂电池隔膜依赖进口较大,未来随着产能的扩大,将有极大的进口替代空间。

数据来源:GGII,观研天下整理

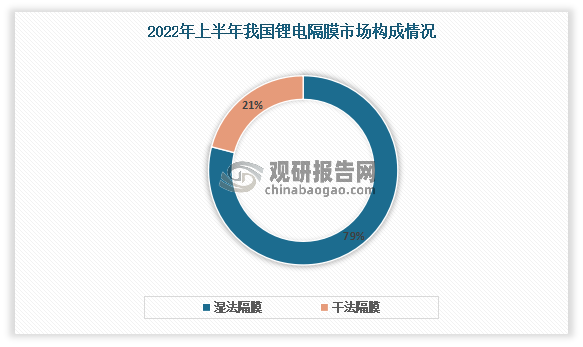

其中我国锂电隔膜市场出货以湿法隔膜为主,且占比逐年提升。数据显示,2021 年我国湿法隔膜产量60.6 亿平方米,占比76.7%;而到2022年上半年,湿法隔膜市场占比达到了达79%,这主要是受动力电池市场需求快速增长带动。

数据来源:GGII,观研天下整理

目前在湿法隔膜市场,恩捷股份在国内市占率高达50.3%,中材科技和星源材质位列二、三名。干法隔膜市场,中兴新材、星源材质和惠强新材位列前三名。但湿法隔膜是高技术壁垒、高资金投入,建设周期较长的产品。并且生产设备依赖进口,包括日本制钢所、德国布鲁克纳等。日本制钢所的设备在湿法隔膜领域更领先,但其产能有限,无法匹配全球新能源汽车大发展对隔膜需求的增量,是目前扩产中比较大的制约因素之一,2022 年湿法隔膜仍然供不应求,有望继续保持高景气度。

三、市场需求情况

1、锂电池市场

锂电池隔膜主要应用到锂电池市场,因此受其影响较大。锂电池是电池的一种,是一类由锂金属或锂合金为正/负极材料、使用非水电解质溶液的电池。锂电池大致可分为锂金属电池和锂离子电池两类。其中锂金属电池一般是使用二氧化锰为正极材料、金属锂或其合金金属为负极材料、使用非水电解质溶液的电池;锂离子电池一般是使用锂合金金属氧化物为正极材料、石墨为负极材料、使用非水电解质的电池。目前国内市场上主要以锂离子电池为主。

近年来我国锂离子电池产量逐年递增,到目前已成为全球最大的锂电池生产市场。根据国家统计局数据,2021年我国锂离子电池产量为232.6亿只,同比增长22.4%,2022年1-5月中国锂离子电池累计产量为100.4亿只,累计增长10.4%。

数据来源:观研天下整理

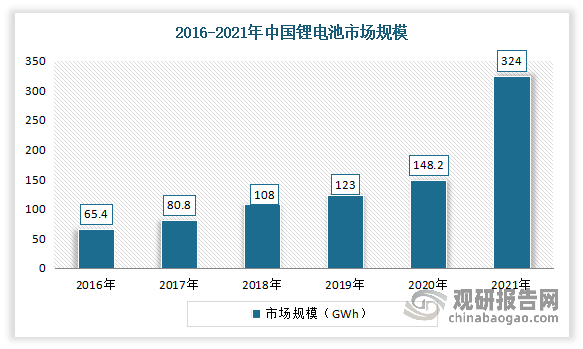

同时我国也是全球最大的锂电池消费市场。2021年,我国锂离子电池行业以深化供给侧结构性改革为主线,加快提升产业链供应链现代化水平,全行业实现持续快速增长,先进产品供给能力不断提高。据工信部数据,2021年我国锂离子电池出货量达到324GWh,同比增长106%,约占全球市场的59.4%,这也是连续第五年成为全球最大的锂电池消费市场。

数据来源:观研天下整理

由此可将,随着锂电池需求的持续升温,锂电池隔膜的需求量也随之持续增长,从而促进锂电池隔膜市场的快速增长。

2、新能源汽车市场

我国锂电池广泛应用于新能源汽车、电动自行车、电动工具、手机、笔记本电脑、数码相机等众多下游领域。其中近几年来,新能源汽车高速增长,成为电池市场需求增长的主要来源之一,从而也拉动隔膜出货增长。

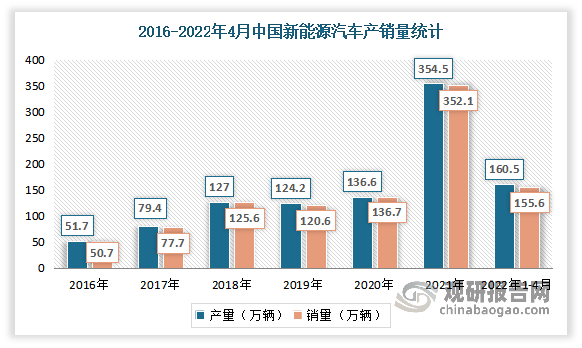

近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-4月,新能源汽车产量达160.5万辆,销量达155.6万辆,同比增长均为1.1倍,市场占有率达到20.2%。从产品结构来看,新能源乘用车占据市场主体,2021 年新能源乘用车销量333.4 万辆,同比增长120.6%,占新能源总销量比例接近95%。

数据来源:中汽协,观研天下整理

随着新能源车渗透率快速增长,产业链的健康发展以及疫情的有效控制,我国动力电池市场持续成长,装机量持续增长。数据显示,2022年上半年我国动力电池装车量110.1吉瓦时,同比增长109.8%。

数据来源:中国汽车动力电池产业创新联盟,观研天下整理

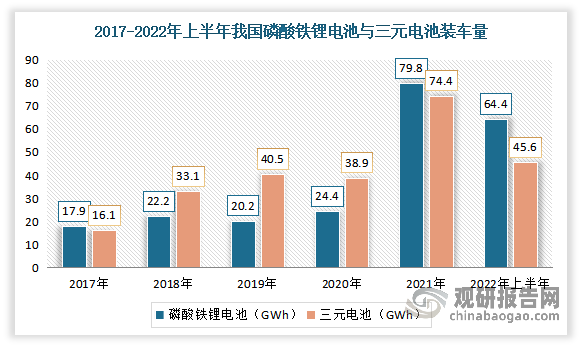

其中磷酸铁锂电池受益于技术革新(CTP 技术、刀片技术等)渗透率快速提升,2021 年国内磷酸铁锂动力电池装机量超过三元。2021年国内动力电池装机量154.5GWh,其中磷酸铁锂电79.8GWh,占比51.7%。2022年上半年我国磷酸铁锂电池累计装车量64.4GWh,占总装车量58.5%,累计同比增长189.7%;而三元电池累计装车量45.6GWh,只占总装车量41.4%。

数据来源:中国汽车动力电池产业创新联盟,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。